通过简要查看数据获得的个人初步印象:

1. 科技与狠活事件对海天的影响应该是暂时性的。

2. 疫情与封锁不对海天的业绩下滑背锅;

3. 千禾对海天构不成挑战。海天要面对的是自身发展的问题,如何突破阶段性天花板。

4. 海天跌了很多,但不认为未来经营会面临大问题。主要还是估值贵了,现在也还是觉得它贵了。

5. 海天对研发的持续投入,以及对经销商的数量削减和让利激励,会为未来带来什么新的动力?

保持跟踪,拭目以待。

————————————————————————————————

1. 员工情况

海天员工数:7863。员工薪酬与员工效益如下:

千禾员工数: 2828。员工薪酬与效益如下:

2. 研发投入

海天近四年研发投入在每年7亿多元,研发人员600多人。

千禾每年研发投入几千万,人数50人上下。

不是一个量级的。研发要看总量投入,决定了后续新品类的持续推出,工艺、口味、原材料的改进。仅从这个数据上看,我其实不认为千禾能够在产品力上领先海天。至于海天是不是科技用在了邪路上,我没有研究不置评,但认为即使有也会纠正,主要关心以后。

3. 分红与募资

海天:

千禾:

这个没法比,看看就好,完全不是一个世界的。

我已经后悔开这个贴了,对谁都不公平。硬着头皮写下去吧。作为自己的研究记录。

海天味业的派息率在50%~60+%;千禾的派息率是常年在30%, 22年和23年赚了不少,派息率>50%。

千禾2023年7月向实控人以12.82元的股价增发了8亿元,锁定三年。2023年全年股价在15元以上。

4. 营收、净利润的同比与环比:

海天:

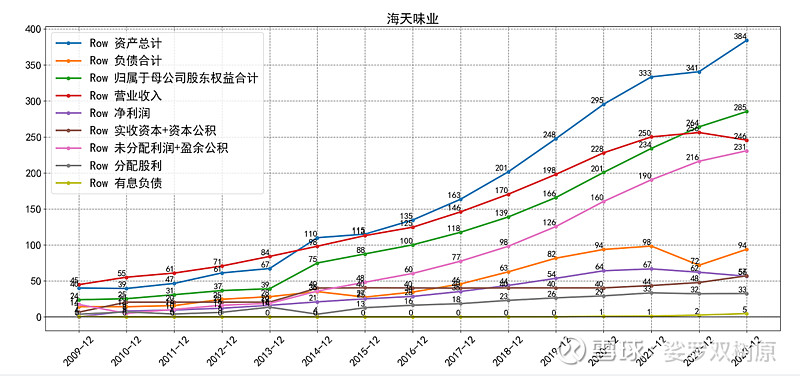

(1)年度数据(表格中各个12-31列):同比增速:从2016到2021年,营收净利润保持了2位数的增速(这也是21年之前海天的PE飘上天的原因)。在2021年度,增速成了个位数,首次净利润增速低于营收增速。2022和2023年,营收和净利润进入了负增长,净利润的滑落速度快于营收的滑落速度。2023年的滑落速度也快于2022年的。

(2)ROE从2017年30%一路滑落到19.7%(有可能是账上现金越来越多导致的,并非盈利能力变差)。毛利率一路走低,从2017年的45.7%下滑到2023年度的34.7%。

(3)看最新的24Q1数据,同比转正,环比大增。是扭转颓势的现象。期待Q2的表现。

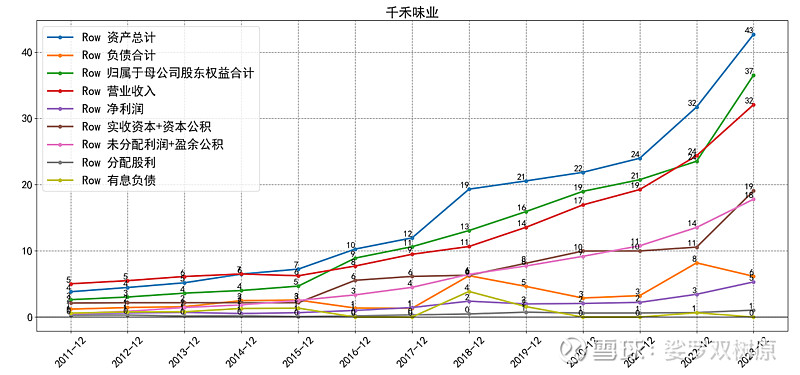

千禾:

(1)一直增速很快(更早是营收与净利润增速都很快),2020年2021年净利润增速慢于营收增速。2024Q1的同比增速大幅下降。

(2)营收增速在2023年出现了上翘,应该是得益于海天的“科技与狠活”事件,千禾大力宣传0添加。

(3)毛利率走低,阶段性高于海天。24Q1毛利率被海天重新超越。

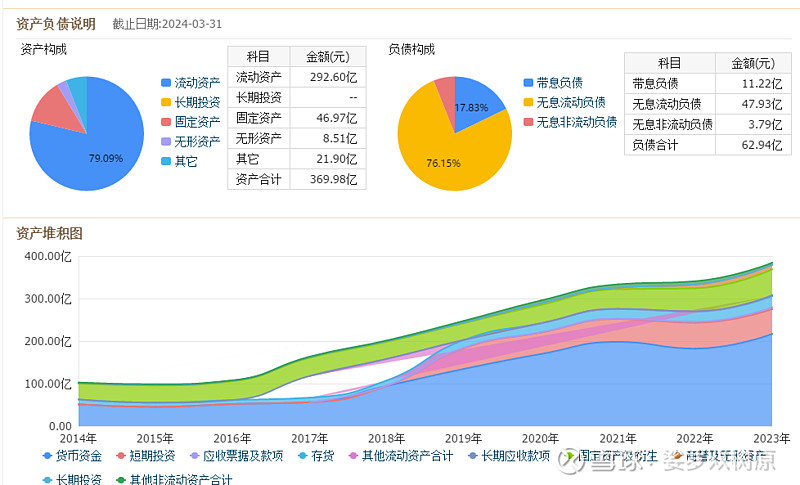

5. 资产结构

海天味业:

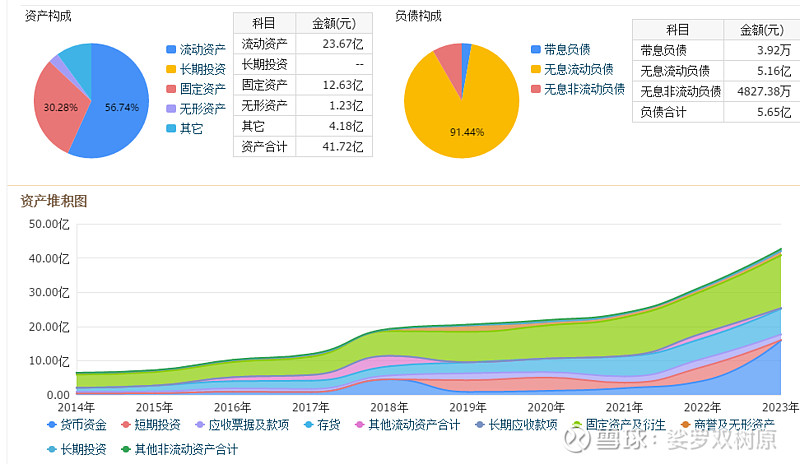

千禾味业:

两家的负债率水平都低,有息负债少。

海天资产结构优秀,大量货币资金和交易性金融资产(总资产的70%+)。固定资产相对于自身体量而言,显得像轻资产公司。

千禾货币资金在2023年迅速累计,但固定资产还是相对较重。

从资产规模增速上看,海天进入了成熟和稳定期。

6. 汇总 营收、净利润、资产、负债、股本、所有者权益等

海天:

千禾:

千禾体量小于海天一个数量级,近两年业绩暴走。2023年负债下行。实控人低价注资。

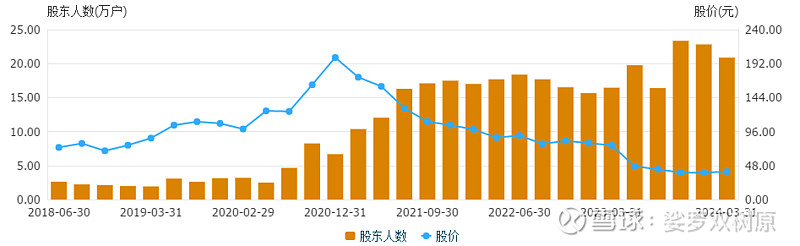

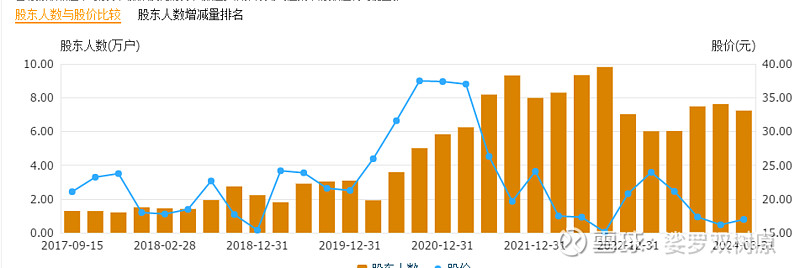

7. 股东户数

海天:

千禾:

8. 业务分析

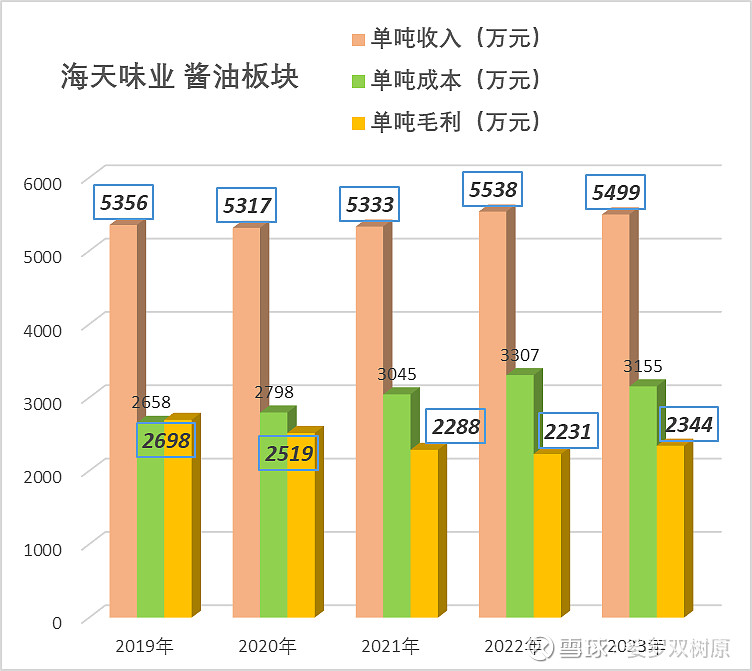

(1)单吨

海天三大业务板块:酱油、耗油、调味品。着重看酱油,用于与千禾可比。但单吨成本、营收与毛利。数据不列了,直接成图:

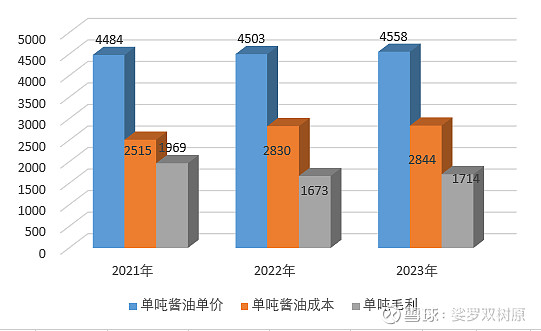

千禾分了酱油和醋两块,同样为了可比,只看酱油:

2023年数据,单吨成本,海天高于千禾近10%。 单吨售价,海天高于千禾约18%。

看到这里,有些公号文说,千禾的0添加走高端路线,以及更为绿色安全。我认为数据上可能是不支持的。

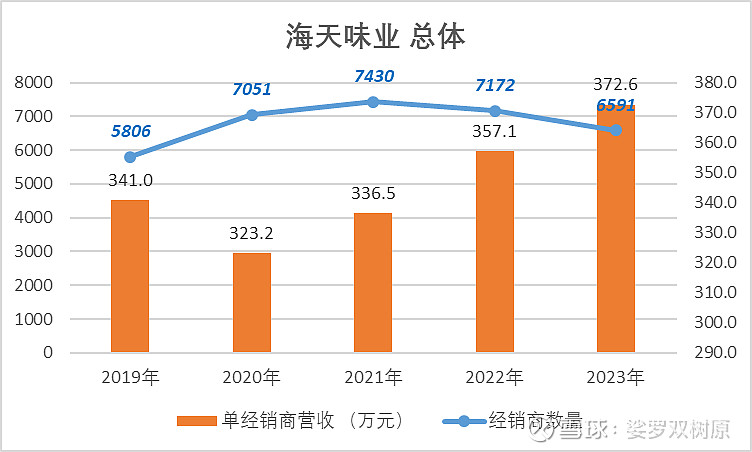

(2)经销商情况

海天的年报中给出的经销商的数据,千禾没有。提取数据,成图如下:

海天收缩了经销商数量,同时可以看到单经销商的营收是增长显著。这是很有成效的改革。在经销商数量减少的同时,海天公司自己的毛利率还在走低,这应该是对经销商进行了有力的让利激励。

(3)销售费用

海天:

2019年以来,销售费用维持了稳定。另外2024Q1的销售费用是1.15亿,2023Q1的销售费用是1.17亿,因此前文提到的2024Q1出现的营收与业绩大幅同增,还不是扩张销售投入带来的,猜测可能是现有销售网络和产品力的韧劲回弹带来的。

千禾:

销售费用也基本维持了稳定。顺便说一句,海天的四费费率近年在10%以下,远远优于千禾。没办法,这是规模效应带来的。这么比真是不公比的,千禾太小体量。

暂时性结论:

1. 千禾与海天完全没办法比。 规模不在一个量级。规模效应带来的四费费率占比低,净利润高,经销商效率高,是海天的绝对优势。

2.销售投入,资产结构,研发实力,海天也是碾压级的存在。

3.海天最近三年增长停止甚至萎缩,包括营收和净利润,净利润的下滑更迅速; 而千禾增长强劲,2023年营收比2020年翻倍,这是什么原因呢?尝试分析:

(1)疫情和封控不替海天背锅,因为人家千禾行了。

(2)海天味业的“科技与狠活”事件主要发生在2022年9月和10月期间,2022年度数据海天的营收和销量低于2021年,是向下的拐点,但是事件发生时2022年度只剩下2-3个月,这个时间点已经卖出去的酱油还能至少用一个月,因此影响应该不会很显著。毛利规模的萎缩是2021年就开始了(2021低于2020),比狠活事件早一年。因此,狠活事件对海天的销量造成的影响主要体现在2023年,三大板块中酱油销量在2023年度萎缩了10%(从2022年度的250万吨下降到2023年度的230万吨),另外两个板块调味酱和耗油也出现了销量萎缩,但相对微小(87万吨降低到86万吨)。得益于海天的该负面事件,千禾味业的销量在2023年出现了增速上翘。但是千禾的高增速也是有几年了,这是狠活事件对双方都有了阶段性的扰动。

(3)2024Q1,海天迎来转机,营收和净利润大幅同增;同时千禾的同增回落到个位数。 尘埃落下,一切似乎在慢慢回到原有轨道。

(4)“科技与狠活”的背后,深入到成本数据,可以看到海天酱油的吨成本是高于千禾10%的,售价更是高于千禾接近20%。我不认为千禾是如某些公号宣传的那样走健康绿色高端酱油的路线。材料不可能好于海天,售价低也更没有高端的特点。未来狠活事件随着时间的流逝影响也在消退。

(5)海天近年的营收与净利润增速萎缩,我认为是它自身发展到了一定阶段自然要面临的问题。可能是渗透率到了阶段性天花板了。

4. 对于千禾,剩下的问题,消费降级的话,一贯用海天的人会去买更便宜的千禾味业吗? 可能未必。

5. 回到海天,剩下的问题,还会有成长性吗? 随着经销商的大幅削减和效率提升,这是夯实存量区域的打法,不是扩张的打法。我认为海天后续主要发力会有两个方向:一是提升内部运营效率,降低成本,提升净利润。二是研发新品类(7亿的研发投入应该是不满足于吃老本的),通过现有的经销渠道推广,但是这是相对缓慢的过程,需要培育市场,改变消费习惯)。后续还是要关注经销商的数量和效益的变化。

8. 最后一个问题,24Q1净利润是19.2亿,比对2021年的数据,预计2024全年净利润为67亿,则当前市值1991亿,对应 PE为30倍。 假设1991亿市值中扣除类货币资产277亿(海天营运中需要的资金暂时认为很少),修正计算PE 为 (1991-277)/67=25.6倍。派息率预计在60%以上。还是贵了。

声明:新生村学习和查阅之用,本人现在和未来都不会持有上面提到的任何一种股票。