一、财报数据

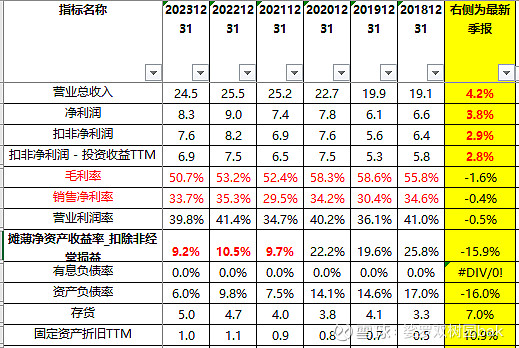

1. 不太美妙的 营收、扣非净利润 的6年复合增长率,年度复合增长量 4.2%, 2.9%,净利润增长慢于营收增长。

2. 还算相当优秀的毛利率(维持在50%以上)和销售净利润率(维持在33%以上)。

3. 优秀的资产负债率,0有息负债。

4. 在营收增长缓慢的情况下存货迅速增长,也不太美妙。

5. 不太美妙的摊薄扣非ROE,从20年的22%,陡然下降到近三年的10%以下。 这是有原因的:一笔巨额增发融资,借来了钱,增厚了净资产,扩大了ROE的分母,导致ROE的数值下降了.。这个问题,具体探究一下。

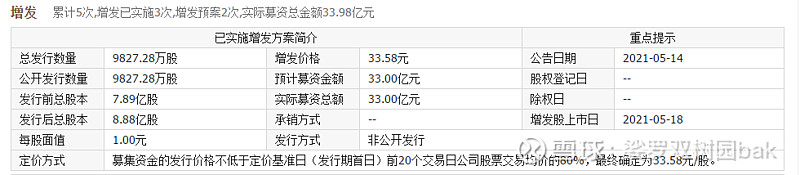

(1)2021.5一笔33.6亿的增发融资,目的是“1、乌江涪陵榨菜绿色智能化生产基地(一期);2、乌江涪陵榨菜智能信息系统项目。”

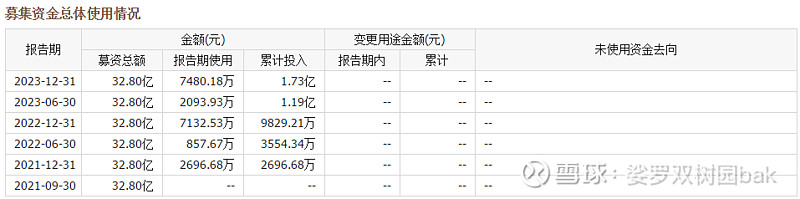

这33亿(32.8亿)资金的使用情况:到24年年初,总共使用了1.73亿,使用进度5.3%。据说预计完成日期是25.12。

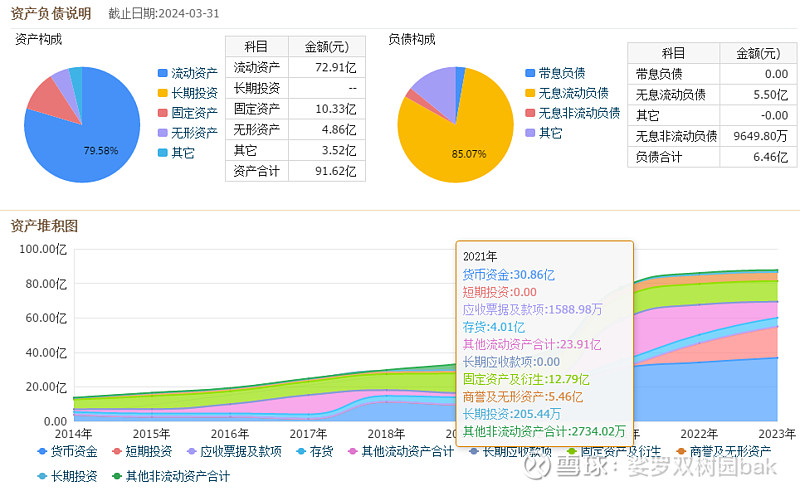

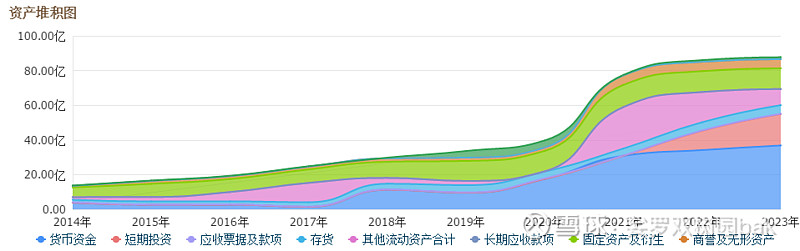

再看一下资产结构图:

21年流动资产陡增(21,22,23年,这笔32.8亿的募集资金主要在货币资金、其他流动资产(保本理财)、交易性金融资产里面腾挪)。

按照23年年底的 净资产总额 = 91.6- 6.46 = 85.14亿,扣掉32.8亿中已经花出去的不到6%还剩的30亿,则修正后的净资产总额是55.14亿。2022年、2023年的扣非净利润分别是8.2亿、7.6亿, 对应的修正后的扣非ROE应该是14.9%, 13.8%。虽然还是下降了,但过得去,不是上面表格中的数据体现出来的那么“断崖”。

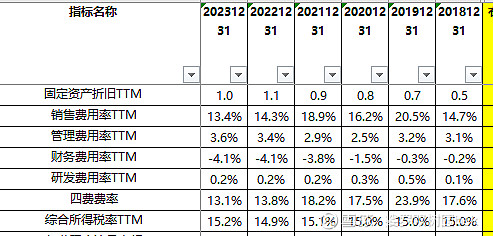

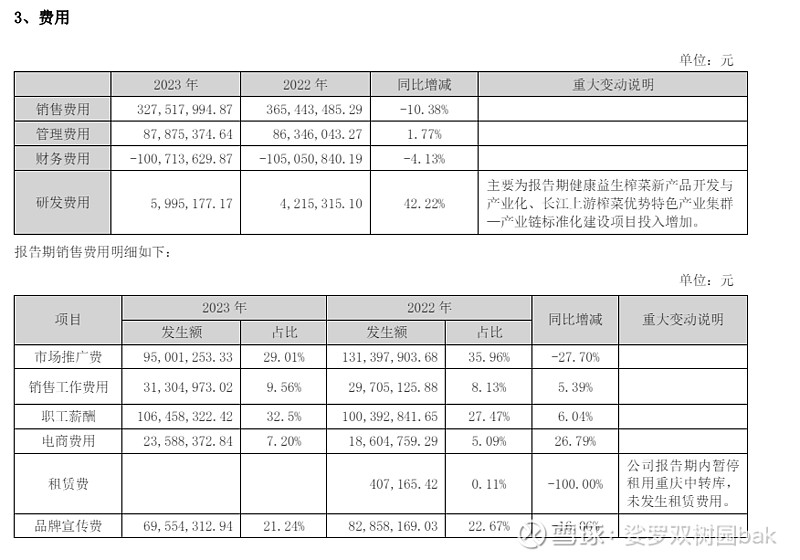

6. 继续往下检查,看看期间费用率

管理、财务、研发费用率控制住了,总体平稳。销售费用率和销售费用逐年走低,toC端销售的产品,不缺钱的情况下为什么会削减销售费用? 单位销售费用带来的主营收入和扣非净利润是走高的,也就是销售的效率提高了的。

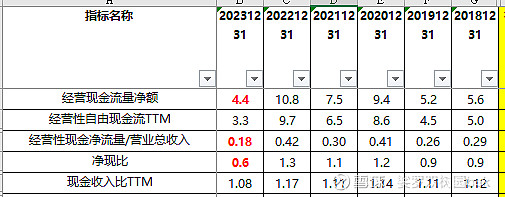

7. 看看现金流情况

注意两点:

(1)一向优秀的现金流,在2023年出现的陡然下降。净现比(经营现金流净额/净利润)第一次大幅小于1(为0.6),经营现金流净额比2022年直降到腰斩以下。——发生了什么?

(2)根据挣到的净现金,可以继续修正ROE,以与2021年以前进行对比。21,22,23留存的经营性自由现金分别为6.5亿,9.7亿,3.3亿。则根据扣除募集资金后修正的23年底的净资产55亿,扣除经营增厚的净资产部分反算回去修正的21,22,23娘净资产分别为55-3.3-9.7-6.5=35.5亿(21年底),55-3.3-9.7=42亿(22年底), 51.7(23年底)。 21年修正ROE为6.5/35.5 = 18%. 22年修正ROE为8.6/42=20%,23年修正ROE为14.7%。——其实这个计算不太准确,但我要表达的就是这么个意思,不但有募资进来的大量现金(前面讨论过了),还有不断经营挣入的现金,又不用来扩大生产,也不大笔分红,变成了无效净资产,撑胖了分母,降低了ROE。

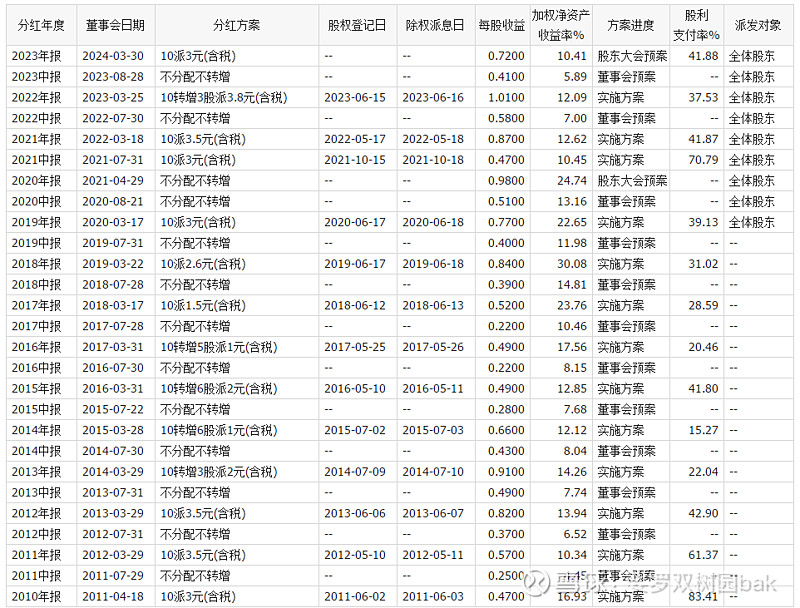

7. 分红

几个瑕疵或者问题:

1. 公司很有钱,但是管理层不爱分红。

2. 23年经营现金流净额大幅降低的原因是什么?

3. 21年以后,销售费用总额和销售费用率,双双走低是为什么?

二、经营数据

(1)销售费用

23年年报中销售费用中的“市场推广费”同比大降

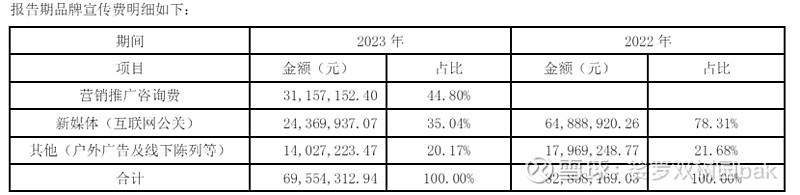

品牌推广明细如下,总数从82M降低到69M还算能接受,但是新增的“营销推广咨询费”是个什么?由于这一项新增占据了45%的支出,其他2项传统推广方式费用腰斩以下了。这是为什么?没有解释说明。

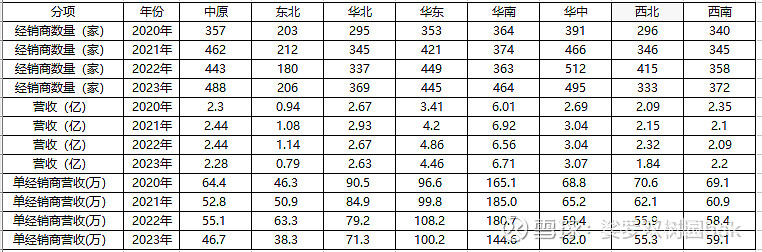

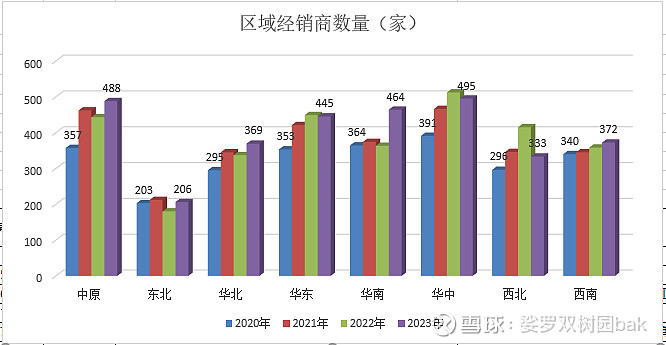

(2)经销商数据

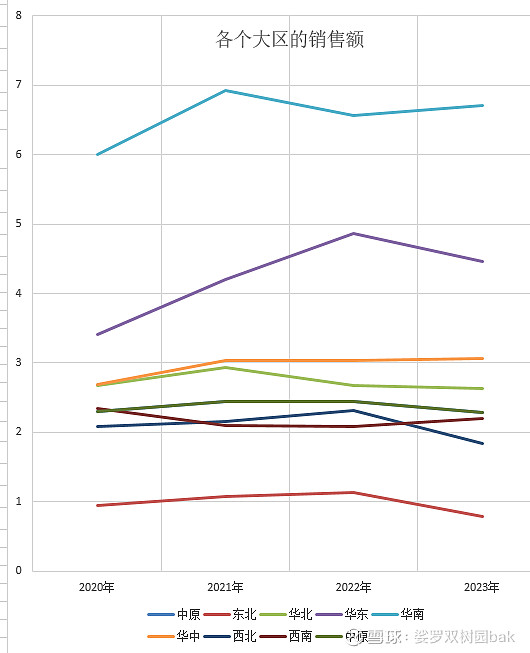

21年和22年似乎是销售收入的转折,几乎所有的大区都在这两年掉头向下了。进一步提取数据,分列如下(分区域经销商与营收):

从2020~2023,各个区域经销商数量在增加。但是营收如何呢?如下,

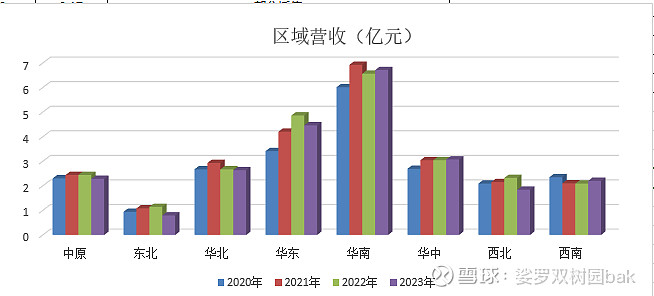

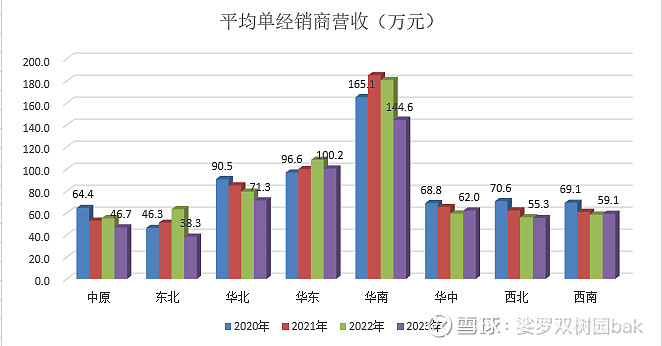

2020~2023,各个区域的营收却是持平或略降。平均每家经销商的营收呢? 如下:

每家经销商的营收是明显下降的。看来不是公司不努力,也不是经销商不努力(利益驱使)。是整体的经济环境导致的吗,运去英雄不自由?

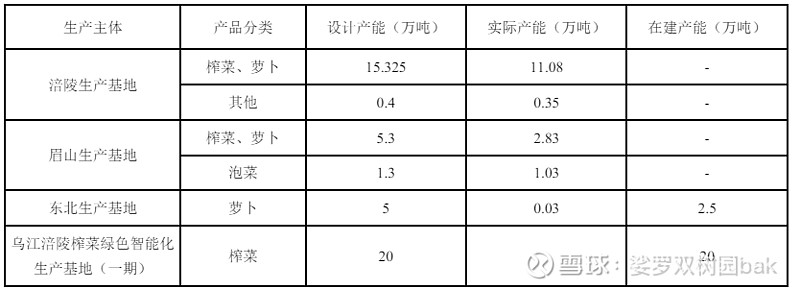

(3)产量与产能利用率, 21年 vs 23年

2021年的产能与利用情况:

2023年的产能与利用情况:

可以看到,涪陵基地,眉山基地的实际产量都下降了。23年实际产量是21年产量的:(8.97+2.01)/(11.08+2.83) = 78.9%。现有产能的利用率快降到50%,32.8亿募资规划建设的绿色智能化生产基地就尴尬了,所以在拖着进度才5%。

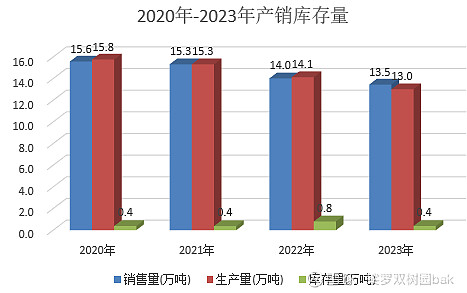

(4)产销库存量, 21年 vs 23年

从年报中提取数据整理成表成图如下:

四年来产销量逐年走低,开始产量还略高于销量,可能是预期销量走高,先生产好备着,导致2022年库存提升较大,于是2023年产量也主动压住了,把库存恢复回原来的水平。

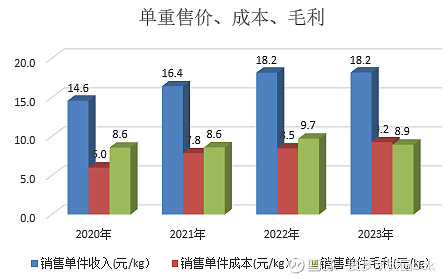

(5)产品单价(每kg价格、成本、毛利)

可以看到单位重量售价随着成本的上涨而上涨,2022年似乎尝试了一把脱离成本的提价以扩大毛利,可看样子效果不好,于是2023年回撤一点,继续跟随成本控制售价,维持住毛利。那么,提价逻辑要不要背近3年营收与业绩下降的锅呢?后面会不会选择自己吸收掉成本的上涨,面向销售端降价以争取产销量上涨,然后薄利多销,以期营收与利润的恢复与上涨?拭目以待。

随便也猜测一下经营性现金流净额骤降的可能原因,经销商比以往困难,先款后货可能不那么严格甚至是不是允许赊账一段时间。懒得去查阅数据了。

声明:本人新手村的写此文用于学习练手和信息查阅,不作为投资建议。本人重仓生猪和火电,只打算买入100股涪陵榨菜跟踪和学习。