国内卫星导航产业链上的上市公司:

北斗星通、合众思壮、中海达、星网宇达、连同华测导航,做初步的数据对比。

首先要说明的是,这几家公司业务领域并非完全重叠,在产业链上下游的位置应该是互有交错,因而财务数据的直接横向对比来裁定优劣,是过于简单粗暴的。

不过,数据的横向和纵向观察,仍然是重要的分析侧面。

我并没有详细了解华测以外的其他公司的业务情况,时间有限,不追小兔。有必要再去展开。

不讨论市值和估值。

—————————————————————————

AI对这几家公司的分别介绍:

1. 北斗星通(北京北斗星通导航技术股份有限公司):

成立时间:2000年9月25日

业务领域:专注于卫星导航、汽车智能网联、微波陶瓷器件三大业务方向。

成就与特点:我国卫星导航产业首家上市公司,围绕卫星导航等三大业务方向,为全球用户提供卓越的产品、解决方案及服务。公司自主开发的卫星导航芯片、模块、板卡、天线等基础类产品全面领跑行业,已广泛应用于生产、生活及社会发展各领域。

2. 合众思壮(北京合众思壮科技股份有限公司):

成立时间:1994年10月24日

业务领域:主营北斗高精度、北斗移动互联和时空信息应用三大板块。

成就与特点:中国最早进入卫星导航定位领域的公司之一,技术涵盖GPS、GLONASS、北斗及多系统组合导航定位。产品行销遍布全球90多个国家和地区,为推动北斗全球发展奠定坚实基础。

3. 中海达(股票代码:300177):

业务领域:聚焦于GNSS核心技术研发,拥有大量的自主知识产权。其技术实力在双频GPS接收测量技术、高精度GIS数据采集处理技术、超声波测深测量技术等方面被评定为“国内领先,国际先进水平”。中海达的产品涵盖了高精度测量型GNSS产品系列、超声波数字化测深仪系列、GIS数据采集系统、海洋工程应用集成系统以及地质灾害监测系统等,并能根据用户需求量身定制、提供全面系统解决方案。

4. 星网宇达(北京星网宇达科技开发有限公司):

公司宗旨:以先进的科技产品服务社会,面向军民两个市场,为我国的经济建设和国防建设提供优质、先进的科技产品和服务。

业务领域:致力于惯性测量和卫星导航技术的开发和产品推广。

成就与特点:凭借在本领域内的不懈奋斗和不断创新,星网宇达已成为行业内有影响力的产品开发商和系统集成商,产品广泛应用于兵器、航天、航空、舰船、通信、石油、测绘等领域。

5. 华测导航(上海华测导航技术股份有限公司):

成立时间:2003年

业务领域:始终聚焦高精度导航定位相关的核心技术及其产品与解决方案的研发、制造、集成和产业化应用。

成就与特点:国内高精度卫星导航定位产业的领先企业之一,构建了高精度定位芯片技术平台、全球星地一体增强网络服务平台两大核心技术护城河。公司的产品及解决方案已广泛应用于建筑与基建、地理空间信息、资源与公共事业、机器人与无人驾驶等领域。

—————————————————————————

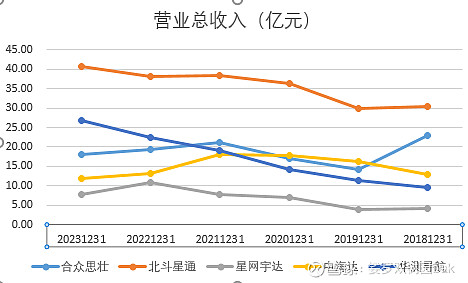

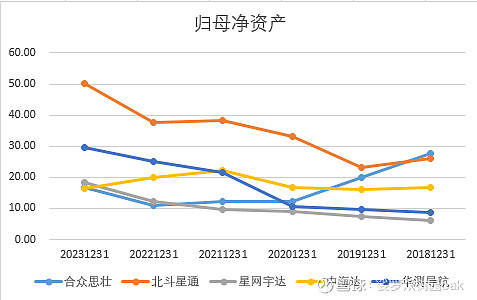

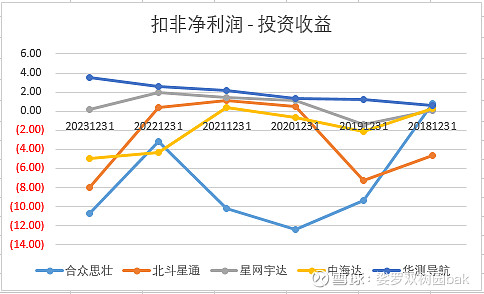

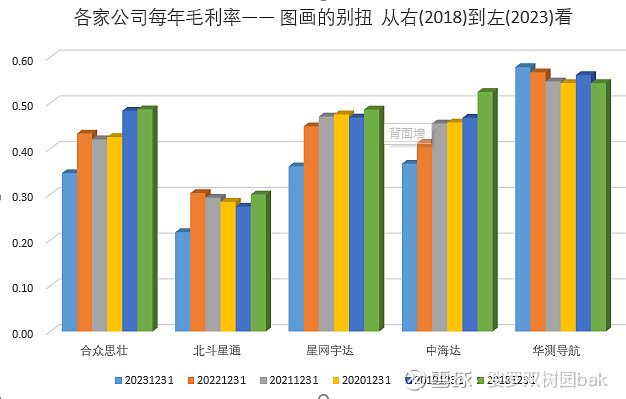

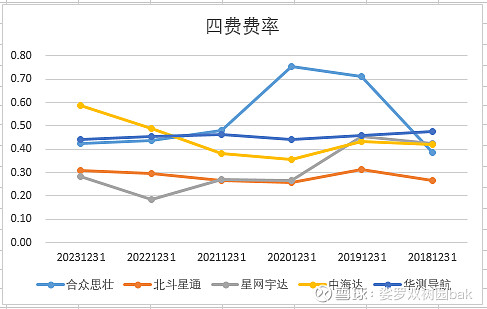

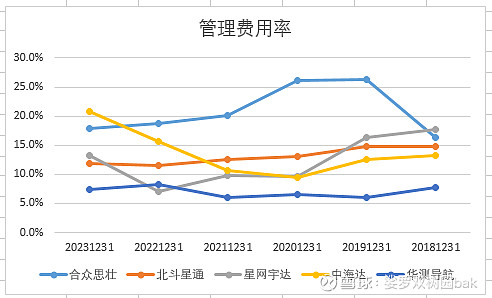

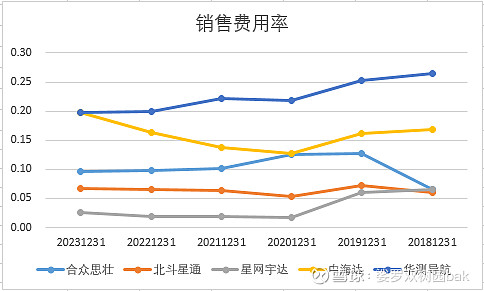

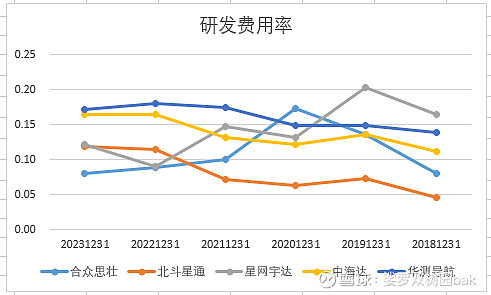

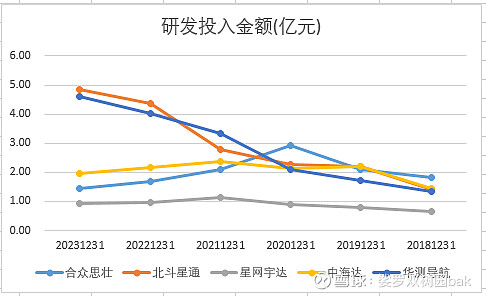

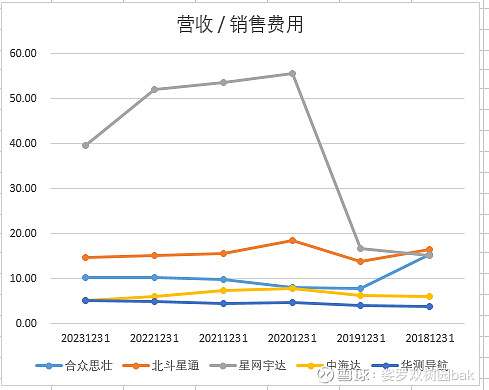

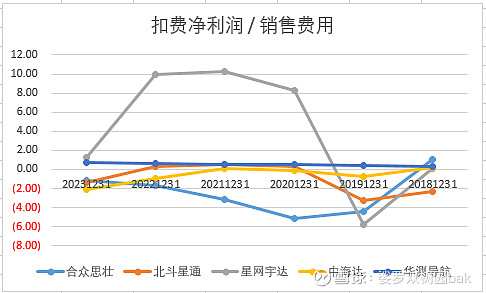

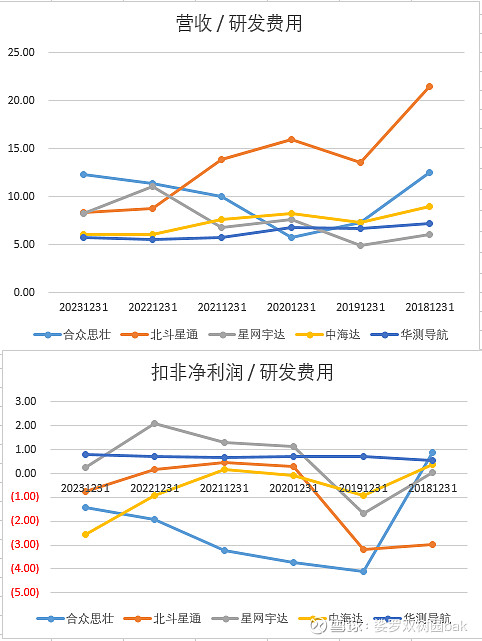

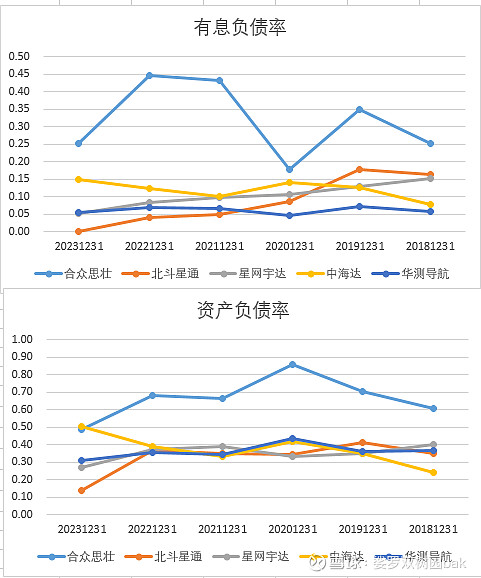

下面的数据图表,排列方式是从右(2018年)向左(2023),有点别扭,别看反了。

(1)营业总收入,北斗星图营收规模最大;有3家近2~3年出现了营收下滑。华测稳步走高。

(2)归母净资产:中海达近3年下滑(净资产缩水?);合纵思壮相比18/19年下滑;最近一年回升。星网宇达、华测、北斗星通,走高持续性较好。

(3)扣非净利润:这一项就有点尴尬了。3家为负,而且大幅波动。星网宇达为正,但是势头下落。华测稳步走高。

(4)扣非净利润 - 投资收益:占股不超过50%的不并表子公司,联合营,其净利润进入“投资收益”,一时间无法区分是财务投资还是业务战略投资,这里先简单粗暴一并扣除,作为参考辅助信息。这个就更尴尬了,三家负得比较厉害,波动也很剧烈。星网宇达几乎就在0附近了。这一项咋看起来只有华测能打。

(5)摊薄扣非ROE:只有华测相对平稳且总体最高。华测胜出。

(6)各家公司每年的毛利率水平。华测毛利率水平最高,而且是唯一一家逐年走高的。这一项说明了产品竞争力,凸显华测的相对优势。

(7)销售+管理+研发+财务,四费费用率: 北斗星通、星网宇达两家的四费费用率控制在比较低的水平,星网宇达逐年走低。较高的费用率水平有华测和合众思壮,华测历年平稳,合众思壮走低,能反映出控费的努力。中海达走高到接近60%,看起来有些危险。

(8)管理费用率:华测在9%以下,平稳略走高。北斗星通在13%附近,持续走低。星网宇达波动。合众思壮似乎一直过高,在努力改进的过程中。中海达看着像失控的样子。管理费用率反应一家公司的内部管理水平。

(9)销售费用率: 这一项可能跟各家的业务客户特征有关。比如星网宇达,我看前面文心一言给的介绍说有军工产品,印象中一般面向军工的似乎销售费用要低。华测这类下游客户分散的,销售推动营收,销售费用率较高。各家公司自己历年纵向比较吧。华测持续走低,当然也不是就一定说明什么。比如某一年大举扩展某个领域市场,未来一两年才看到收获的,则销售费用率会产生波动。

(10)研发费用率和研发投入金额,要一起看。前者展示公司对研发的重视程度和决心,后者则很大程度上决定了研发实力。华测处于第一梯队。

(11)单位销售投入的产出与效率:看图就不说了。

(12)单位研发投入的产出与效率。

(13)有息负债率和资产负债率。合众思壮曾经处在一个看起来挺危险的边缘,经过努力改进向合理回归。有三家处在安全的水平。。

。

公司之间的横向对比,以及公司自己的纵向历史对比,能够说明一些问题。

从中可以看出华测优秀的管理水平、经营的稳健、盈利的稳定,优化改进的趋向、研发投入与销售投入可能引向的星辰大海(至少从数据上看是在朝着目标有序进行)。

我认为这是过去内部管理变革体现的巨大威力,在未来还会持续拉开差距。

声明:只是新手村个人学习与查阅之用,不做为任何投资建议。