(信息来源: 通达信 2023年报信息;公司年报;华测导航官网)

公司愿景: 用精准时空信息构建智能世界

官网:网页链接

一、公司概述

行业:通信-通信设备

业务:高精度卫星导航定位相关软硬件技术产品以及系统解决方案

上市时间: 2017.03

所属地:上海

实控人: 董事长赵延平持股20%,一致行动人合计持股 34%。

机构持股占比:39%

收入构成:系统应用及解决方案(收入比例56.69%)、高精度定位装备(收入比例43.31%)

利润构成:系统应用及解决方案(利润比例54.57%)。

二、员工

总数: 1844 人, 较上期变动 6.34%。

构成: 技术人员49%, 销售人员 27.5%, 管理&财务 17.8%, 生产 1.3%。离退休0。

学历: 18% >= 硕士,67% 本科,14% <=专科。

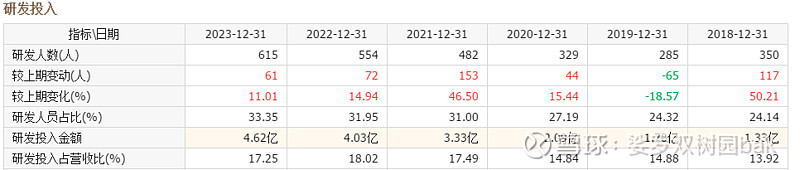

研发投入金额一路走高,最近为4.6亿元,有一定规模。研发费用率17%,算比较高。

研发人数615,占比 33.4%。是研发&技术驱动的高科技公司。

员工效益:

研发投入:

从财报的营业成本、研发费用、销售费用、管理费用、员工结构以及员工总数,可以计算各个类型人员的人均薪酬(万元):

研发人员:50.4;生产人员:47.1;销售人员:45.3;管理&财务人员:20.6。

三、股本与股东

股本变动:22-12-31 为5.35亿股,现在为5.45亿股,变动 1.8%。 主要用于股权激励(期权行权、增发新股、少量回购)。——本质上是股东出钱激励员工(科技公司以及新公司的常见方式),还需要看行权价格、增发价格、回购价格。

2024-05-08 限售股解禁 117万股,占总股本0.22%。

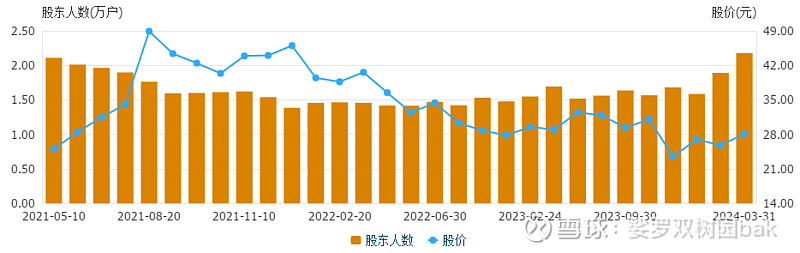

股东人数近期走高:

前十大股东:几家机构,自然人(董事长、总经理;何伟:从华测的持股公司手中购得5%股权),北向。

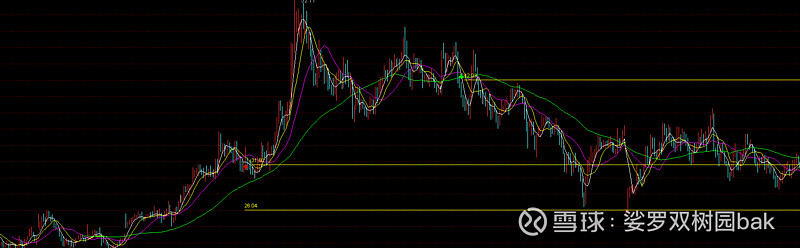

从22年5月至今,董事长赵延平在二级市场上的操作,30元以上价位减持(股价自高点下坡后反弹),25元以下增持(近年股价最低迷时期)。

2021年7月7日,华测向20家机构增发股票,共募资8亿元,获配价格 26.02元,约3000W股,占比约5.7%附近(0.3亿股/5.33亿股)。当时市场股价在32-33附近。“募集资金的发行价格不低于定价基准日(发行期首日)前20个交易日公司股票交易均价的80%,最终确定为26.02元/股。” 锁定6个月,在22-1-7日解禁,当时股价大约在35-40元间。

图:向机构增发募资8亿的时点与解禁时点,对应股价以及获配价格:

募集资金7.85亿(8亿扣除券商费用),用于研发中心和产能中心建设,预计2024-6-30建成投产。——需要查一下项目收益。

2022-12-21,何伟以24.03元每股的价格从华测持股公司上裕(由实控人赵延平之妻控制)购得0.2677亿股,占总股本5%,总金额6.43亿。当日二级市场价格在29元附近,交易股价大约是二级市场价格的80%附近。

2024-5-10, 赵延平与另外两家公司签署《一致行动协议》,合计控股34.71%。另外,拟于6个月内在二级市场增持股票,总金额在1.2亿 ~ 2 亿元。

也就是说,实控人赵延平加强对公司的联合控制,避免出现重大决策与利益分歧。另,实控人及一致行动方,合计股权质押 10.36%总股本,占他们所持股本的1/3左右。

四、分红融资

上市7年,分红融资比 34.3%。 每年分红,派息率在 35%~45%之间。这点比较好。

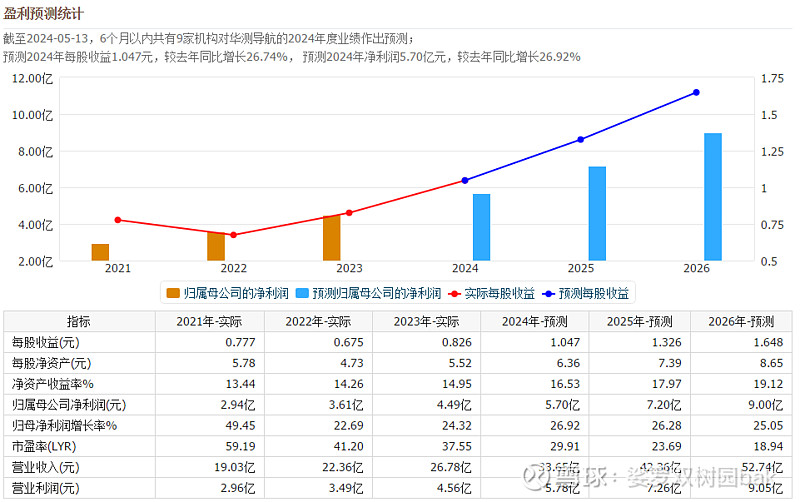

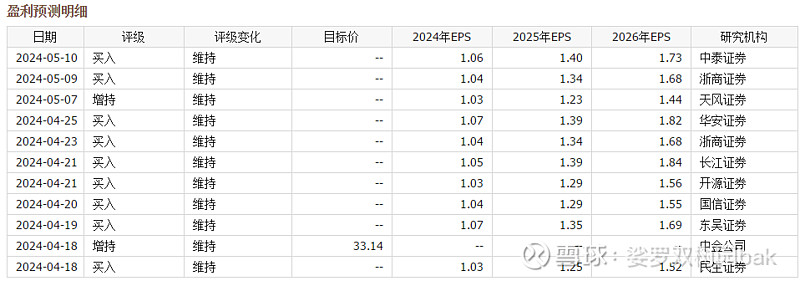

五、机构预测

六、2023年度报告

(大部分摘录自“管理层讨论与分析”)

1. 行业需求

预计 全球 GNSS 下游市场收入(涵盖设备销售和服务相关收入)将从 2023 年的 2600 亿欧元增长到 2033 年 的 5800 亿欧元左右。设备的市场预计将从 2023 年的 700 亿欧元增长到 1200 亿欧元——10年年化8%。

主要场景:消费者解决方 案(如智能手机、健身设备和平板电脑)和道路与自动化(包括车载系统和不同类型的车载单元)。

高精度相关产品销售收入从 2010 年的 11 亿元人民币已快速增长到 2022 年的约 183 亿元人民币,年均复合增长率超过 26%。高精度定位被认为是卫星导航系统应用中利润最为丰厚的细分领域。

精密控制和自动化支撑功能,工业无人化、智能化。

2. 公司业务

公司以高精度定位技术为核心,经过多年的研发投入和探索,已经形成有技术壁垒的核心算法能力, 具备高精度 GNSS 算法、三维点云与航测、GNSS 信号处理与芯片化、自动驾驶感知与决策控制等完整 算法技术能力。

两大基础平台: 高精度定位芯片技术平台(GNSS基带芯片,高精度板卡、模组、天线——核心芯片的研发)、全球星地一体增强网络服务平台(公司已取得大地测量甲级测绘资质证书,要实现毫米级厘米级增强高精度定位)。

公司注重研发体系规划和建设,在优势知识密集区域吸引人才团队,在国内建立上海、武汉、南京 及北京四个研发基地,在海外建立英国研发基地。

公司重点布局了 GNSS 芯片、OEM 板卡、天线等核心基础部件,进一步提升了高精度 GNSS 算法、 组合导航、SWAS 广域增强、精密定轨等核心技术优势,强化技术实力、夯实技术壁垒。公司已申请 900 余项知识产权,其中专利 700 余项,发明专利 400 余项,拥有已授权自主知识产权 700 余项,其中 专利 400 余项,发明专利百余项,知识产权处于行业前列,形成了一定的领先优势,为公司的长远发展 奠定了坚实的技术基础。

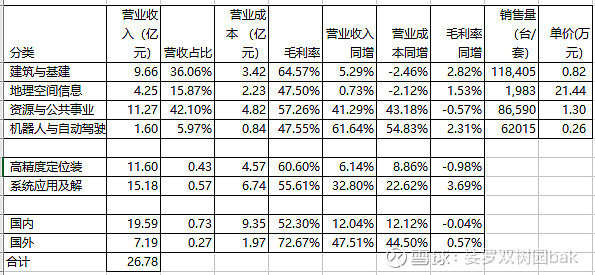

各产品品类经营信息:

各个板块产销库存量:

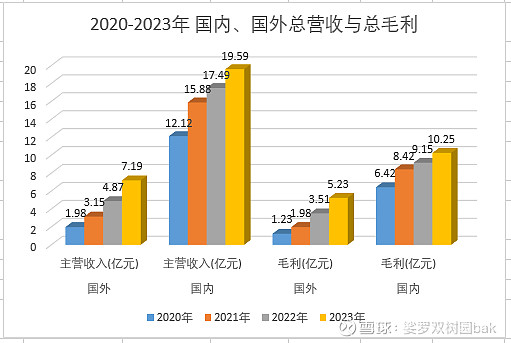

2020年~2023年国内外营收规模、毛利规模以及走势:

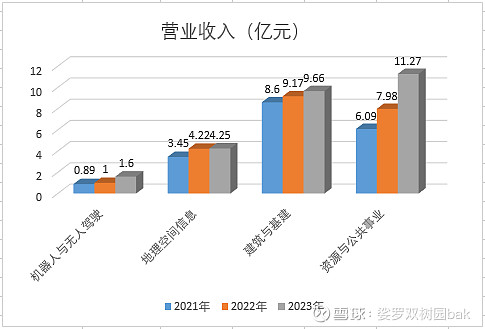

2021~2023年,四大业务板块的营业收入以及走势:

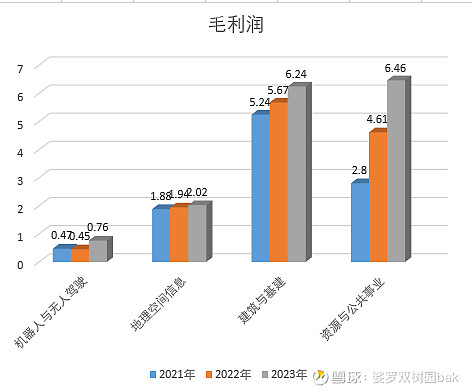

2021~2023年,四大业务板块的毛利润以及走势:

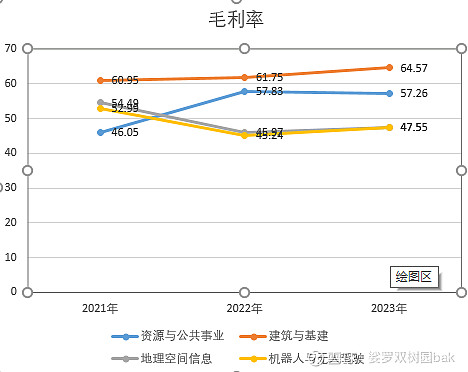

2021~2023年,四大业务板块的毛利率:

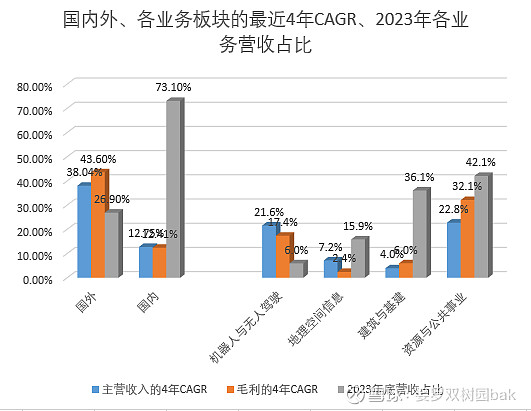

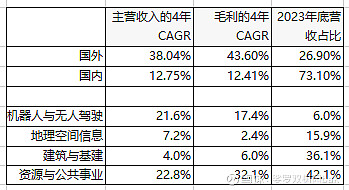

图:2020~2023年,国内、国外、四大业务板块营收的年复合增速(CAGR):

表: 2020~2023年,国内、国外、四大业务板块营收的年复合增速(CAGR)

可以看出,贡献主要营收的是高毛利率的产品:建筑与基建、资源与公共事业,两个板块合计贡献营收36% + 42% = 78%。其中,前者建筑与基建毛利率65%,销量增速20%,营收增速4%,毛利增速6%;后者资源与公共事业,毛利率57%,销量增速45.8%,营收增速22.8%,毛利润增速32.1%。高毛利说明产品有一定的市场地位,具备相对优势,同时还保有较高增速,则意味着未来一段时间内的营收与盈利可以持续。

从上还能看出,地理空间信息,2023年销量下降,且低于产量+库存,同时平均单价高达21.4万,毛利率的年复合增速低于营收的年复合增速。猜测这个品类昂贵而小众。机器人与自动驾驶,销量增速惊人、但占比还很小,毛利率不高,单价在0.26万元。猜测是否可能市场还在培育和发展,竞争者众多,看谁家跑得快而稳、后劲绵长,有待观察。

从目前接触的信息,难以看出各个板块的市场空间有多大,哪些玩家在跑马圈地。

3. 2024年经营目标

2024 年公司整体经营目标为归属于上市公司股东的净利润达到 5.6 亿元,较上年同期增长约 25%。

经营措施:扩展海外、持续研发投入、寻求合适业务领域内的并购机会。

4. 可能面临的风险

基于北斗的高精度导航产业受到国家的大力扶持,考虑政策扶持力度以及政策变化的风险。市场集中度较高,规模增长趋缓、竞争日趋激烈。

技术创新和行业变化的风险。产品性能的提升对持续研发投入的依赖性很强。与技术演变趋势相关性很大。

核心技术人员流失的风险。

宏观经济波动、地缘影响等。

汇率波动造成的出口汇兑损失。

七、6年财务数据

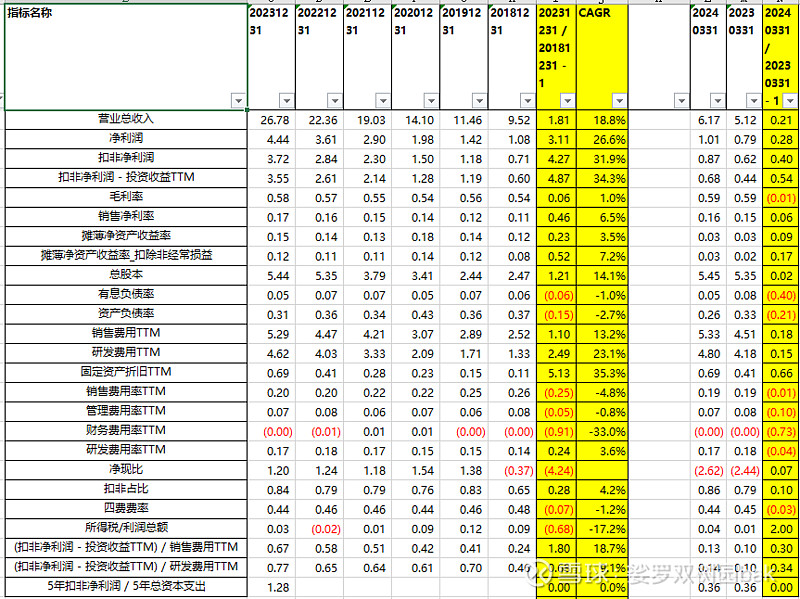

对6年财务数据的简评:

(1)营收稳步增长,年化复合增长率 18.8%。

(2)扣非净利润和主营业务带来的净利润(扣非净利润再扣除经常性的投资收益)稳步增长,CAGR 32%和34%。

(3)毛利率稳步提升到 57%。在制造业中是比较高的水平,高科技企业的特征。稳步提升说明公司的竞争力在增强。

(4)摊薄ROE在 14%-15%附近,有波动,杠杆率不高,经营方不寻求高ROE,而注重资金链安全和资产债务结构的健康;

(5)有息负债率低。资产负债率30%-40%附近,走低。

(6)研发费用率走高在17%附近,销售费用率走低到20%附近。行业特征要求研发和销售都必须持续发力。四费费用率在44%-46%,这是很高的水平,而且可能会一直持续。

(7)所得税税率今年很低在3%附近,公司被认定为高新技术企业的所得税为15%。不太理解为什么这个税率计算下来会在3%附近,希望有达人不吝告知。

(8)现金流优秀,经营现金流净额超过净利润

(9)5年总计扣非净利润超过5年总资本支出30%,自身造血能力强。

一句话点评: 盈利水平好,增长健康,负债水平低,现金流充沛。

最后一个问题:按照管理层2024年经营目标,净利润达到5.6亿,今天总市值165.5亿,PE 30倍。过去几年净利润增速>30%,那么值不值得投呢?

护城河在哪里?

由资金和技术驱动的行业,高度依赖于技术创新,如果该细分行业利润丰厚,则技术底蕴深厚的基站与手机的大厂会不会下场(大厂有专门的导航领域的研究梯队,从基础预研到确立标准到算法到产品应用,深耕二十多年)?

公司的专利核心程度多高、保护性多强、能否被绕过、人员挖角能否击破专利堡垒,这一般人是无法判断的。

国家政策是否扶持,是双刃剑。政策的扶持,资金的倾向,利好公司的同时也会养活一大批竞争对手。政策冷淡、中美争锋,抬高壁垒,公司会处境艰难,也会帮你干掉很多对手。往往行业遇冷时期才是优秀企业的试金石。我对政策鼓励的行业,倾向于旁观,除非政策能保证你垄断,无论是通过行政立法还是环保政策。

还要看行业内竞争的情况,目前接触的资料还完全不涉及。

以上只是泛泛而谈,比较虚。刚刚开始看,如果考虑投资,则需要长期跟踪和细致的信息梳理。

声明:只是新手村个人学习与查阅之用,不做为任何投资建议。

@八万顷 谢谢八大引路!