点击 “简七读财”,发送消息“理财小工具”

免费领取40个赚钱工具资源包~

晚上好呀。

之前,我们向小伙伴们征集了医保小妙招。

从留言来看,对于医保,大家的问题更多一些。

其中咱们最大的问题是——

医保到底是怎么报销的?

为什么我看病没有报销?

在报销范围内我们怎样最有效地使用医保?

今天咱们不光要总结医保小妙招,同时也解答下这些问题。

*文章有点长,但不了解医保的小伙伴,建议看完哦~

01

先说一个很多朋友容易搞错的事儿,报销指的是花统筹账户和公共基金账户的钱,个人账户付不是报销,那也是咱自己的钱。

这两个账户要涉及咱们医保的种类,目前主要分为两类(深圳等几个少数城市除外):职工医保和居民医保。

我们经常说的个人账户和统筹账户,指的是职工医保。个人缴纳的部分入个人账户,用于自负费用;单位缴纳部分入统筹基金,用于报销。

也就是说,我们用医保挂号后,不被报销的部分会自动在个人账户扣除,用完后才需要我们使用其他方式,比如比如支付宝、现金等。

而居民医保缴纳的保费全部汇入公共基金账户,并不设置个人账户。

所以,医保挂号后不能报销的部分只能用支付宝、微信等方式支付。

以及,个人账户的钱用完后,我们也能继续享有报销——

没有个人余额也可以报销,不要看自己个人没钱了就不刷医保卡以为报销不了,这个观念错误。

02

根据我们国家目前的规定,无论是门诊、住院还是药店买药,都能报销。

但说实话,医保能给我们报销多少,都是国家规定好的。我们要想多报点,可以提前做好这几点——

首先是选医院。

咱们国家的医院有3个等级,等级越高,医院越大,报销越少。

一级医院:社区医院、街道医院、乡镇卫生院。

二级医院:县医院、区医院。

三级医院:市医院、省医院和更高等级的医院。

所以说,我们可以小病去小医院,大病去大医院。

@阿琴 我感觉社区医院看病医保报销好便宜的,人相对少,看个感冒,报销后只要二三十块钱。我都惊呆了,吃药都不心疼了。

定点家附近的社区医很便宜,前几天有点小感冒,60多的费用自己帐户扣了10块多一点。

有些大城市需要选择医保定点医院,去定点医院看病才能报销,我们选择的时候就可以「大小结合、中西结合」。

有不少朋友 @C.L.蔡 @冰冰姑娘 @我不想静静 都挺推荐中医院、社区医院的按摩理疗等项目,不仅有专业医生,价格在报销后不要太划算,比去按摩店划算多了——

@C.L.蔡

今年年初诊断为腰肌劳损,医保刷了二百块钱,挺值的,比外面的按摩店放心多了。

平时公婆带孩子感觉累的时候,就会去中医院开点补气血的汤剂,能有60%的报销比例,感觉很不错。

去社区、中医院做理疗按摩针灸美容,一百块的医保卡可以做三四次,每个月的花费都安排得明明白白。

另外,@喵喵喵 @冰冰姑娘 两位妈妈还提到,产前的无创DNA检测、产后去社康做产康也是方便又便宜,怀孕的准妈妈们可以看一下哦~

其次是开通医保家庭共济。

之前的征集中,几乎三分之二的朋友都推荐医保共济。

因为医保共济可以混搭,也就是说,不管是职工医保还是居民医保,都可以共济在一起。

你的用完了,还可以用其他人的,你的太多,也可以分享给家人用。

@chmmm @Sophia 小黄 @我要做太阳 都有提到给家里老人、孩子用很方便。

开通医保共济,给娃看病基本不用自己掏钱。

@Sophia 小黄

绑定老公的医保卡,可以用老公的统筹医疗费用,这样每次看病都可以自费少很多钱!

绑定亲情账户,特别方便老人和孩子

此外,有些用户问,异地是否可以医保共济?

目前已经有23省实现可以省内异地。

最后,@我要做太阳 @之然以梦 也友情提醒大家,提前激活电子社保卡,就不怕忘带社保卡了。

三是门诊慢特病备案。

如果你患有慢性病,比如糖尿病等需要长期治疗的,要先去当地医保局做好备案,能报销更多。

现在很多地区都能线上申请,可以去当地医保局公众号看看。

不过,各地的门诊慢特病种类不太一样,需要提前咨询下是否在范围内。

其中,高血压、糖尿病、恶性肿瘤门诊放化疗、尿毒症透析和器官移植术后抗排异治疗这5种是全国一致的,做好异地备案后,异地就医也能报销~

目前基层医疗机构的慢性病报销比例已经达到了90%。

除此之外,有些地区还可以用医保打疫苗(HPV疫苗、乙肝疫苗、流感疫苗等)、买商业保险、拔牙等。

因为各地医保政策不太一样,想要最大程度地用好医保,可以向@a哈哈a 学习——

每个地方政策不同,想要医保用的妙,嘴巴就要问的好。

03

接下来咱们说说医院的具体报销规则,还是有必要了解一下。

无论是职工医保还是居民医保,报销规则是一样的,只是门槛不同,这些细节下面都会说到。

根据目前的医保规则,我把报销分成了三种情况:门诊+药店、住院、异地医保。

首先说门诊+药店。

从2023年开始,咱们国家决定将零售药店纳入门诊统筹管理。

也就是说,咱们拿着医生开的处方去药店买药,如果在药品医保目录内,就可以报销。

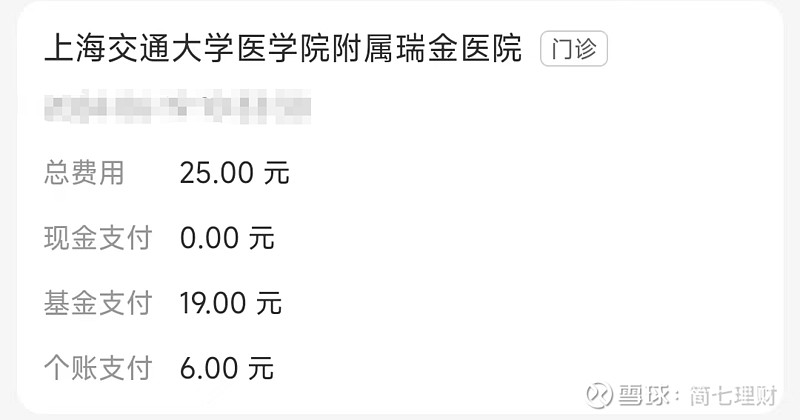

看病前先挂号,挂号费直接报销。

一定要用医保卡挂号,无论是线下还是线上,我们付的钱会直接报销,医院级别越低,报销比例越高。

比如我前段时间去看病,挂号费只花了6块钱——

不过,我查了一下,好像有些地区还不行,比如山西省是今年才开始报销的。

其他费用报销有限制

挂号之后的各项检查费、药费报销就有限制了,国家圈了一个范围——

起付线:达到起付线后才能报销,没达到起付线前,需要自己掏钱。

封顶线:报销部分也不是无限制的,还有一个封顶线,超过部分也不给报销。

各地区的范围不一样,不过有两个原则是通用的——

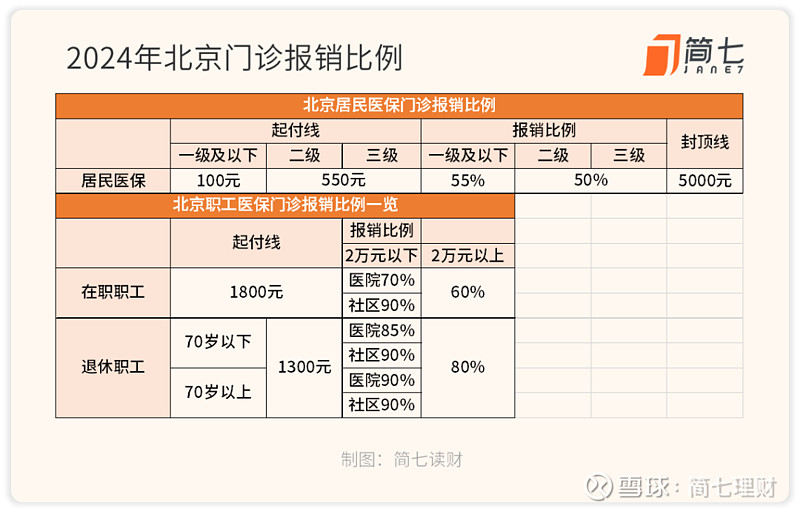

一是经济水平越高,起付线也越高,比如北京门诊起付线是1,800,山西省只有300元。

二是职工医保高、居民医保低。

门诊起付线按医保年度累计,门诊和药店的花费一起算,也就是说,你每次去医院看病,医保相关目录范围内的费用会计入报销进度,累计达到起付线后,无论是在医院拿药还是在药店拿药都能报销。

比如小王在北京交的医保,1月份看病花了500元,5月份花了1,400元,第二次他就达到了起付线,超过的100元可以报销。

就算不能报销,咱们平时去医保定点药店买药可以刷个人账户,买个日常用药、护肤品、医用器械啥的也挺不错——

可以药店买药,医用器械,还可以买护肤品之类的。

买保健品送父母和长辈

甚至还看到有些地区能买生活用品,比如洗衣液啥的,其实是不允许的

医保个人账户也是不能用于买燕窝的… 这是违规的,只能用于购药

顺便说一下医保年度各地也不一样,比如北京是1月1日-12月31日,而上海是7月1日-来年6月30日。

所以我们最好了解一下自己医保所在地的医保年度,如果到年底你还有报销额度,可以利用起来,比如去按个摩~

04

接下来说说住院报销。

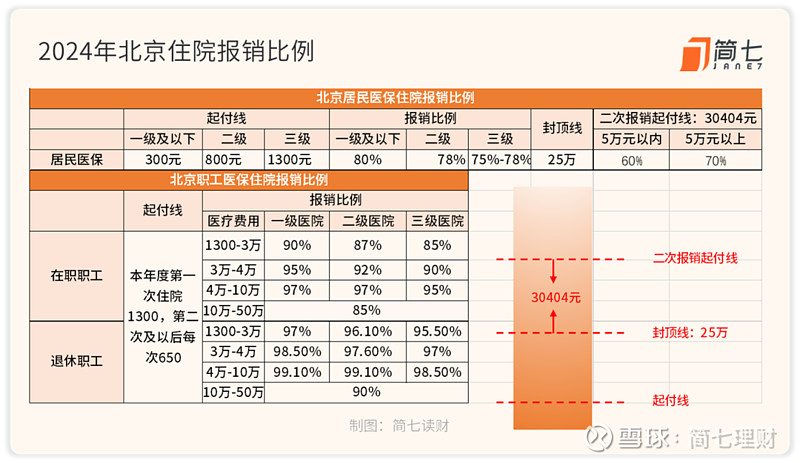

住院报销也有起付线和封顶线。

和门诊不同的是,住院的起付线,大部分是按次算的,也就是每次住院都从0开始,超过起付线后可以报销。

一般来说,当年从第二次住院起起付线会降低。

如果你看病花得钱很多,达到了几十万,那么报销后自费部分再超过「大病起付线」,我们就可以「二次报销」。

我查了下,大部分省份的「大病起付线」在1.5万~3万之间。

最后是异地医保。

大家在这部分的问题还挺多的。

之前咱们说了,异地看病要先做好医保备案,一次只能备案一个地方,想要更改地区,需要取消原备案再重新申请。

备案时不需要选择定点医院,所有医院都可以报销。如果不能报销,就留好病历、发票回参保地报销。

至于报销规则,是按照「就医地目录、参保地政策、就医地管理」原则执行。

简单来说就是,看病时治疗所花费的费用是否能够报销,按就医地规定执行,而报销比例按参保地规定执行。

但如果你备案时选择的是临时外出备案,很多地区报销比例会低10%-20%。

不过,一般来说,大城市的医保目录品种更多,能报销的更多,所以,有时候我们去大城市看病,反而觉得报销得更多。

最后总结一下——

目前医保还是以地级市为单位的,不同地级市的政策都不一样,所以经常出现,同一种药,这个城市能报、那个城市不能报的情况。

以及,有些政策可能这个省份有,那个省份还没开通,尤其是经济不太发达的地区,比如挂号报销、电子医保卡等。

但总的来说我们国家的医保一直在慢慢完善,努力给咱们更大的保障,相信未来也会慢慢完善~

晚安

点击阅读原文,加入vip~

点击阅读原文,加入vip~