中沪网了解到,深圳市绿联科技股份有限公司(以下简称“绿联科技”)披露招股意向书,公司启动发行,将于7月15日申购,公司本次发行初步询价时间为7月9日9:30-15:00,7月12日为公司本次网上路演时间。

据悉,绿联科技主要从事3C消费电子产品的研发、设计、生产及销售,致力于为用户提供全方位数码解决方案,产品主要涵盖传输类、音视频类、充电类、移动周边类、存储类五大系列。

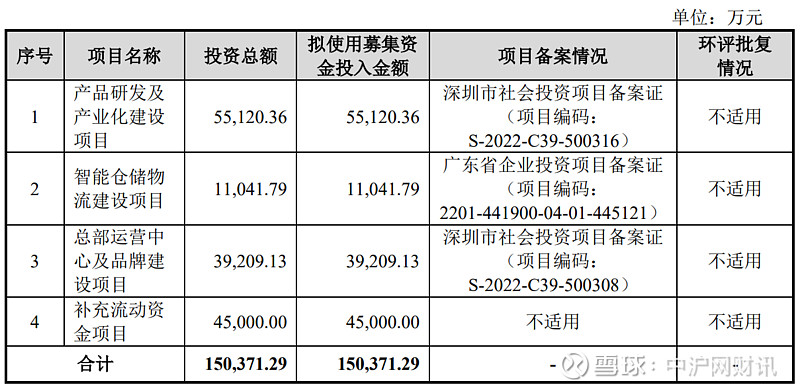

据招股书显示,绿联科技本次拟募集资金150,371.29万元,募集资金扣除本次发行费用后将用于公司产品研发及产业化建设项目、智能仓储物流建设项目、总部运营中心及品牌建设项目、补充流动资金。

(截图来源于绿联科技招股书)

中沪网查阅相关资料后,发现绿联科技还存在以下疑点,电商助力业绩增长背后毛利率却骤降,自称“自主生产占比逐年稳步提升”惨遭“打脸”;研发费用率低于同行且差距不断加大,核心竞争力或不足。

电商助力业绩增长背后毛利率却骤降,自称“自主生产占比逐年稳步提升”惨遭“打脸”

据招股书财务数据显示,2021年、2022年、2023年(以下简称“报告期”),绿联科技实现营业收入分别为344,634.57万元、383,932.14万元、480,264.62万元;同期净利润分别为30,489.60万元、32,998.34万元、39,368.32万元。报告期内营业收入的年复合增长率为18.05%,净利润的年复合增长率为13.63%。

绿联科技销售模式主要采用线上、线下相结合的模式实现全球化销售,其中销售模式又以线上销售为主。报告期内,绿联科技主营业务线上收入占比分别为78.14%、75.98%和74.77%,通过线上电商平台实现的毛利占主营业务的毛利比例分别为84.31%、81.94%、81.47%。

报告期各期,绿联科技销售费用分别为58,271.56万元、66,553.62万元和91,182.29万元,销售费用率分别为16.91%、17.33%和18.99%。其中平台服务费占销售费用的比例分别为40.09%、34.28%和36.05%。可见公司在电商平台花的钱可并不少。

由于绿联科技在电商推广平台大量“烧钱”,报告期内,绿联科技业绩也实现了增长,但是绿联科技的综合毛利率从2019年的49.67%下降至2023年的37.59%,光在2020年就下降11.66个百分点。

绿联科技在招股书中自称,公司自主生产占比逐年稳步提升。值得注意的是,报告期内,公司外协产品采购成本占主营业务成本却逐年增长。报告期各期,公司外协产品采购成本占主营业务成本比重分别为58.22%、60.34%和61.57%。

报告期各期,绿联科技外协生产商品入库数量分别为9,524.05万个、7,580.65万个、7,440.04万个,占商品入库总数的比例分别为78.28%、79.33%、78.22%;自主生产商品入库数量分别为2,064.07万个、1,974.88万个、2,651.86万个,占商品入库总数的比例分别为21.72%、20.67%、21.78%。这似乎与绿联科技自称的“公司自主生产占比逐年稳步提升”并不相符。

对此,绿联科技回复说:2020年,公司主营业务毛利率相比2019年降幅较大,主要原因为2020年根据新收入准则将支付给快递公司的国内直邮运费、国际直邮运费和电商平台仓库到用户端的尾程配送费用至成本核算。因此,毛利率降低主要原因为新收入准则变化。在此之后,公司毛利率并未发生明显下降。但是从发行人业绩增速来看,公司净利润的增速是要低于营业收入的,可见公司产品利润在被压缩。

研发费用率低于同行且差距不断加大,核心竞争力或不足

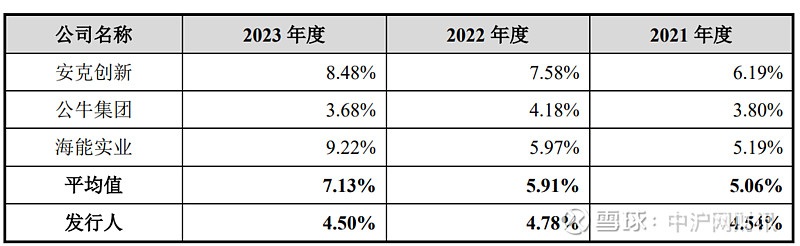

众所周知,研发费用的投入将直接影响到一家企业的科研水平的高低。据招股书显示,报告期各期,绿联科技研发费用分别为15,660.64万元、18,334.29万元、21,589.10万元,占当期营业收入的比例分别为4.54%、4.78%、4.50%。而同期同行业可比上市公司研发费用率均值分别为5.06%、5.91%、7.13%。可以看出,报告期内绿联科技研发费用率基本保持不变,而同行业可比上市公司研发费用率不仅高于绿联科技,而且还呈现逐年增长的趋势。

(截图来源于绿联科技招股书)

一般来说,专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。

据招股书显示,截止目前,绿联科技及其子公司拥有境内专利810项,拥有境外专利726项,其中发明专利17项、实用新型专利278项和外观设计专利1,241项。可以看出,公司及其子公司拥有的发明专利仅占专利总数的1.10%,公司绝大部分专利都为外观设计专利。

绿联科技及其子公司除拥有上述专利权外,另拥有多项被授权使用的专利权。

2020年8月17日,绿联科技与昆山全方位电子科技有限公司签订《专利许可协议》,昆山全方位电子科技有限公司许可公司使用其拥有的100多项关于Type-C连接器相关专利权,许可期限为合同签订后五年,许可方式为按基于销售的付费产品数量来进行许可,提成许可费为付费产品每个Type-C接口0.02元,支付时间为每季度末。

2021年3月24日,公司与深圳市纯淳科技有限公司签订《专利权许可使用合同》,深圳市纯淳科技有限公司许可公司使用其拥有的专利号为ZL201921340579.0、ZL201930448236.5的专利;许可期限为自专利权生效日至到期日;许可使用费为42.4万元,在合同签署之日起3个工作日内一次性支付。

对于被授权使用的专利权,其实说白了,就是花钱来购买别人专利的使用权,归根结底就是由于自身硬核专利较少,核心技术不够全面。

对此绿联科技回复说:研发费用率低于同行系报告期内收入增速较快,不过报告期内公司业绩复合增长率并未超过20%,也并不是很快,而对于发明专利数量较少,绿联科技则称:公司在早期主要通过实用新型专利的方式保护公司的知识产权,主要原因在于发明专利审查周期较长,在短时间内难以满足公司知识产权保护的及时性需求。而实用新型专利申请周期相对较短,公司优先通过申请实用新型专利的方式,实现对公司核心技术和产品的保护。但是报告期内却购买大量他人专利来生产产品又作何解释呢?