中沪网了解到,北交所上市委员会定于2024年6月20日上午9时召开2024年第11次审议会议,届时将审议浙江太湖远大新材料股份有限公司(以下简称“太湖远大”)的上会事项。

据悉,太湖远大是一家集环保型线缆用高分子材料研发、制造、销售、服务为一体的国家高新技术企业、国家级专精特新“小巨人”企业,主要产品有“太湖远大”牌硅烷交联聚乙烯电缆料、化学交联聚乙烯电缆料、低烟无卤电缆料、半导电内外屏蔽料以及其他规格电缆用特种产品系列,公司亦可根据客户要求研发具有特殊性能的高分子材料。

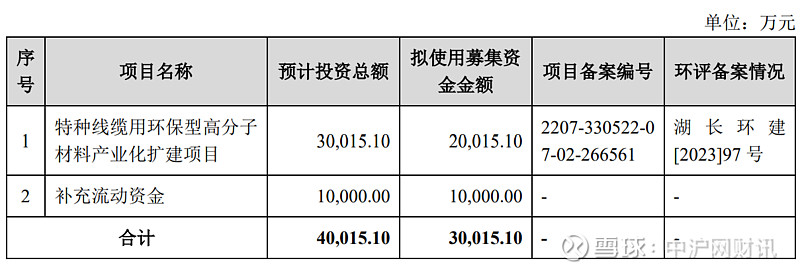

据招股书显示,太湖远大本次拟募集资金30,015.10万元,募集资金扣除本次发行费用后将用于公司特种线缆用环保型高分子材料产业化扩建项目、补充流动资金。

(截图来源于太湖远大招股书)

中沪网查阅相关资料后,发现太湖远大存在以下问题,现金流常年处于“失血”状态,偿债压力不断加大;关联销售单价和毛利率远低于第三方,公允性或不足;重销售轻研发,研发人员学历偏低。

现金流常年处于“失血”状态,偿债压力不断加大

据招股书财务数据显示,2021年、2022年、2023年(以下简称“报告期”),太湖远大实现营业收入分别为107,136.56万元、139,230.16万元、152,353.92万元;同期归母净利润分别为4,589.56万元、6,109.14万元、7,745.70万元。

报告期内,太湖远大业绩保持持续增长的趋势。值得注意的是,报告期各期,公司经营活动产生的现金流量净额分别为-20,735.67万元、-15,145.98万元和-16,564.95万元,从数据上不难看出,报告期内,公司的经营活动产生的现金流量净额与同期净利润存在较大差异,而且持续为负。

由于现金流常年处于“失血”状态未见好转,加上公司融资渠道比较单一,主要依靠债务方式融资,公司资产负债率一直处于较高水平。报告期各期末,公司资产负债率(合并)分别为63.57%、61.40%和55.71%。

报告期各期末,太湖远大短期借款余额分别为21,170.25万元、25,072.94万元和31,985.91万元,占负债总额的比例分别为47.24%、49.59%和60.84%,公司短期借款余额持续增长,偿债压力不断增加。

关联销售单价和毛利率远低于第三方,公允性或不足

GUOPININVESTMENT(HONGKONG)HOLDINGCO.,LIMITED(以下简称“香港国品”)是由苏州国品投资管理有限公司投资设立。2017年12月前,公司部分外销业务是与苏州广润进出口有限公司(以下简称“苏州广润”)合作。2017年12月,苏州广润要求公司将部分销售给其的商品销售给香港国品进行转口贸易。由于刘原及张月夫妻控制的苏州广润对公司与香港国品之间的交易有重大影响力,而张月通过博创投资间接持有公司2.58%的股份。故基于实质重于形式以及谨慎性原则,太湖远大与香港国品的交易比照关联交易要求进行披露。

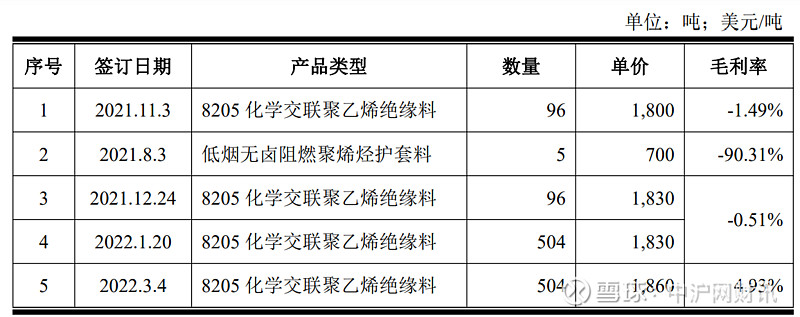

报告期内,太湖远大于2021年、2022年主要向香港国品销售化学交联聚乙烯电缆料等产品,报告期各期交易金额分别为113.08万元、1,288.12万元和0万元。值得注意的是,太湖远大向香港国品销售产品单价低于同类产品整体单价,公司主要向香港国品销售8205化学交联聚乙烯绝缘料。

2021年和2022年,太湖远大向香港国品销售8205化学交联聚乙烯绝缘料的销售单价分别为1.1543万元/吨和1.1668万元/吨,而同期公司向其他客户销售8205化学交联聚乙烯绝缘料的销售单价分别为1.270万元/吨1和1.2354万元/吨。对应差异率分别为-9.12%和-5.56%。

报告期内,太湖远大与香港国品共签订合同5单,订单签订时间分别在2021年8月3日、11月3日、12月24日以及20、22年1月20日和3月4日,对应订单毛利率分别为-90.31%、-1.49%、-0.51%、-0.51%、4.93%,5比订单中仅仅只有最后一单的毛利率为正。另外,2021年和2022年,公司8205化学交联聚乙烯绝缘料产品毛利率分别为12.80%和12.73%。也就是说,公司对香港国品销售订单的毛利率均远低于其同类产品的毛利率

(截图来源于太湖远大问询函)

重销售轻研发,研发人员学历偏低

本次募集资金投资项目“特种线缆用环保型高分子材料产业化扩建项目”拟新增4套生产线,其中500kV及以下过氧化物可交联电缆料生产线设备1套,35kV及以下过氧化物可交联电缆料生产线设备1套,新能源特种材料生产线设备2套。项目达成后,每年将新增500kV及以下过氧化物可交联电缆料20,000吨,35kV及以下过氧化物可交联电缆料12,000吨,新能源特种材料38,000吨的产能。值得一提的是,目前公司尚不具备110kV、220kV、500kV等高压及超高压过氧化物可交联电缆料的生产能力,相关核心技术尚在研发之中,而该产品要求的技术水平较高。

众所周知,不断保持研发创新是一家企业提升自身核心竞争力重要举措。而研发费用的投入将直接影响到一家企业的科研水平以及研发创新能力的高低。报告期内,公司研发费用分别为1,305.44万元、1,585.83万元和1,970.74万元,占营业收入的比例分别为1.22%、1.14%和1.29%。而同期同行业可比公司研发费用率均值分别为2.86%、2.64%和2.98%。

(截图来源于太湖远大招股书)

报告期各期,太湖远大研发人员平均工资分别为10.87万元/年、13.98万元/年和15.22万元/年,销售人员平均工资分别为29.98万元/年、33.60万元/年和32.94万元/年;同期同行业可比公司研发人员平均工资分别为17.73万元/年、16.34万元/年和25.27万元/年,销售人员平均工资分别为16.60万元/年、20.74万元/年和25.71万元/年。

从上可以看出,报告期内,太湖远大销售人员平均工资远远高于研发人员平均工资,且高于同行业销售人员的平均工资,可见公司重销售轻研发。

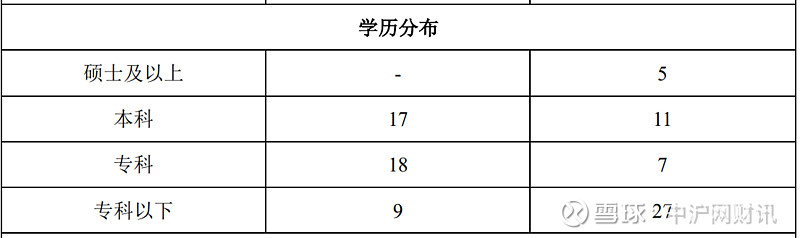

另外,截止2023年末,太湖远大拥有研发人员50人,其中本科及以上学历的人数为16人,专科及以下学历为34人,也就是说,公司研发人员学历偏低。

(截图来源于太湖远大问询函)

从上来看,太湖远大未来顺利攻克110kV、220kV、500kV等高压及超高压过氧化物可交联电缆料相关核心技术也是令人担忧。