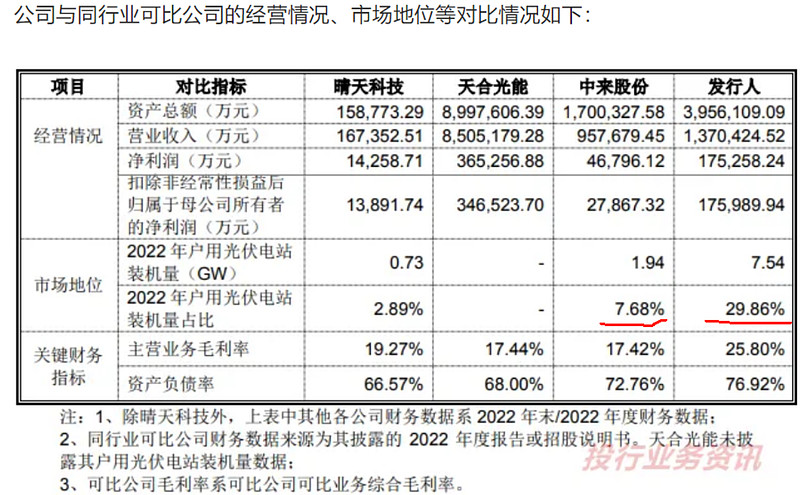

$正泰电器(SH601877)$ 旗下的正泰安能分拆上市已发招股说明书,发行10%,拟募集60亿,也就是说市值600亿。$天合光能(SH688599)$ 、$中来股份(SZ300393)$ 旗下也有户用光伏业务,相似度很高,可以参考一下。

一)正泰各子公司在光伏板块的业务边界比较清晰:

1)安能(户用,含维护),本次分拆对象。

2)新能源开发(集中式和工商业的开发)。

3)智维(集中式和工商业的维护)。

4)新能(电池和组件)。

5)电源(逆变器)。

二)安能的业务模式

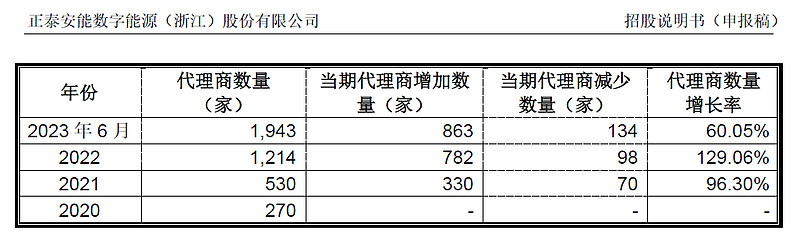

*遥遥领先。公司累计开发户用光伏并网装机容量超20GW,终端家庭用户超100 万户。

每年开发容量、每年开发户数、累计开发户数都是遥遥领先。

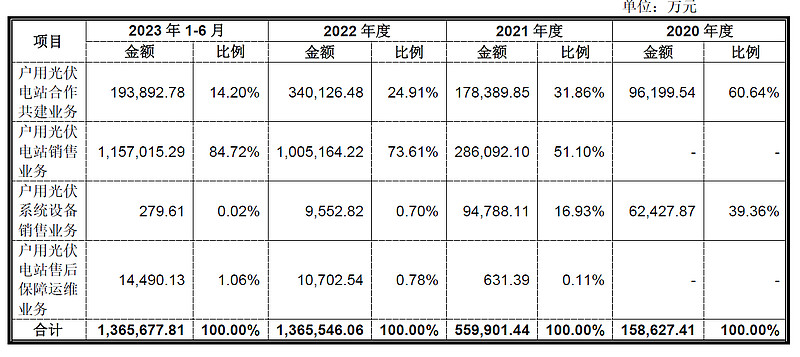

1)可以看出,户用电站销售业务占绝大多数比例。

*电站销售业务的模式是啥?建好电站后几个月到一年再卖,主要卖给央国企几个大客户。

2021年,公司销售户用光伏电站主要系2020 年和2021年并网。

2022年,公司销售户用光伏电站主要系2021年和2022年并网。

2023年1-6月,公司销售户用光伏电站主要系2022年并网。

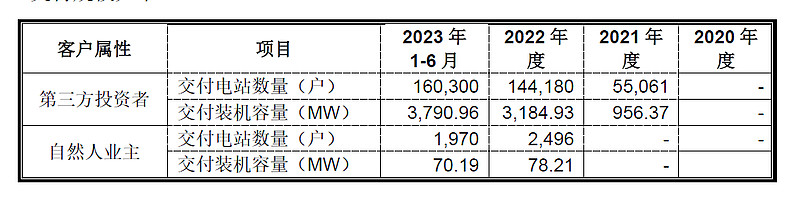

*已售出多少比例?按总开发100万户数来比较。

可以看出这种销售模式相当于出售固定资产,所以,报表体现的高增长性待查。

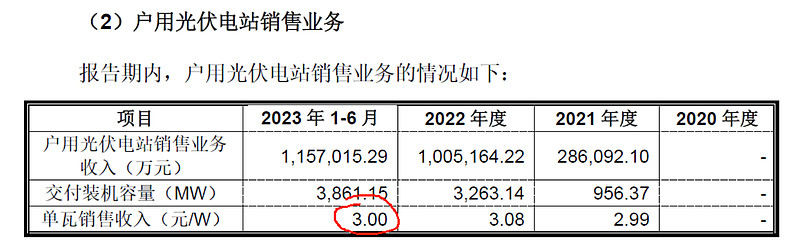

*售价多少?每瓦售价*1.13,含税大约在3.4、3.5元。

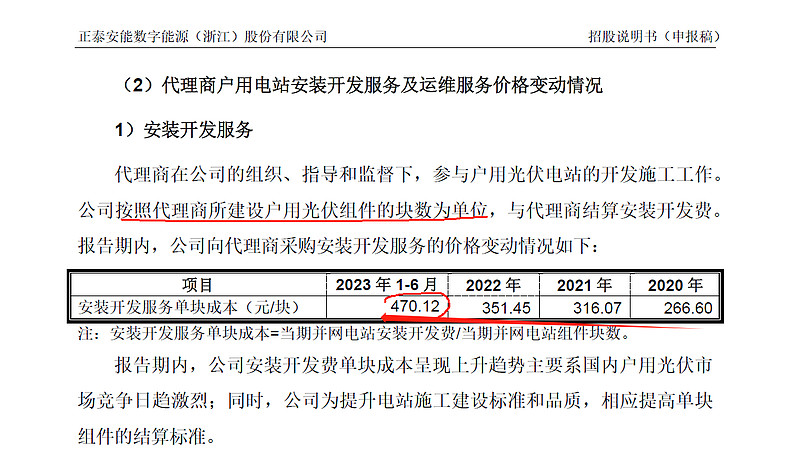

*为什么2023上半年组件暴跌,而电站售价没有暴跌?因为成本高。一方面出售的是2022年并网的电站;另一方面,上半年的安装开发成本大幅攀升。

户用光伏的单块瓦数大概按430、440来说,单瓦成本超过了1元。

大家着急IPO,做数据,到处抢安装商,安装费、路条费暴涨。

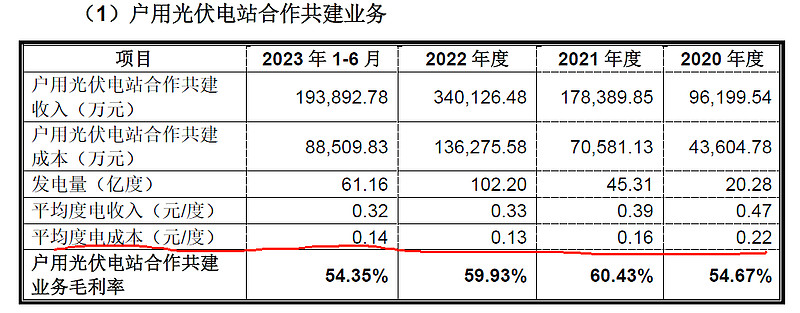

2)电站合作共建业务。这部分应该就是原来的业务本体,就是租屋顶建电站。营收就是发电电费,成本是资产折旧等,所以毛利率很高,在55%到60%。

这部分实际上是现金流的无底洞,每瓦投入三、四元,每年只能产生四、五毛的营收。也是IPO的资金去向。

这里也可以看到光伏度电成本相对于火电的绝对优势,大约在0.14元/度:

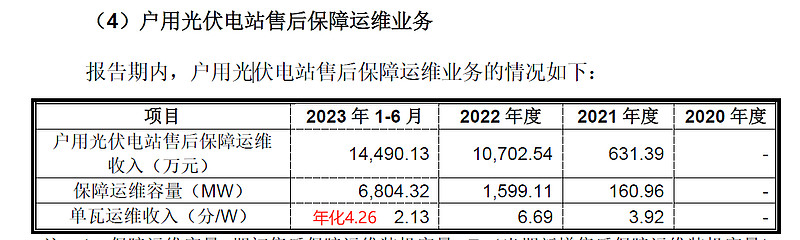

3)电站运维。这部分占比小,却是肥肉,毛利挺高。主要承包给安装商,自己也养了210人。

光伏行业基本上报价四、五分,成本一、两分,毛利非常高。

正泰的地面和工商业还独立出运维业务。

4)光伏系统设备销售业务,就是卖组件、逆变器等给安装商,自己不建电站。占比已经很低了,可以忽略。天合光能这块占比还不小。

三)正泰安能和中来民生的比较

业务模式上,中来民生和上海源烨(国电投子公司)的合作更加紧密,电站的审批、安装、验收、付款都是双方一起参与的,甚至双方还有排他性条约。

正泰安能出售上一年并网的电站,建站时自担风险,出售也更自由。这两年出售这么多电站,创造了大量的营收和利润,大概和IPO进程安排有关。

售价上,中来民生大约会高0.1元到0.2元/瓦。

对应于正泰安能的共建电站业务,中来民生这两年并没有开展,因为建好的电站都直接卖给了上海源烨,而原来持有的电站的会计模式有很大的差异。正泰是计入固定资产,发电计入营收。中来是计入长期应收款,相当于一次性售出,已经体现了营收和利润,每年的发电收益入账到长期应收款的本金和利息。

简单一句话:如果正泰安能值600亿,那么中来民生也能值百来亿吧。