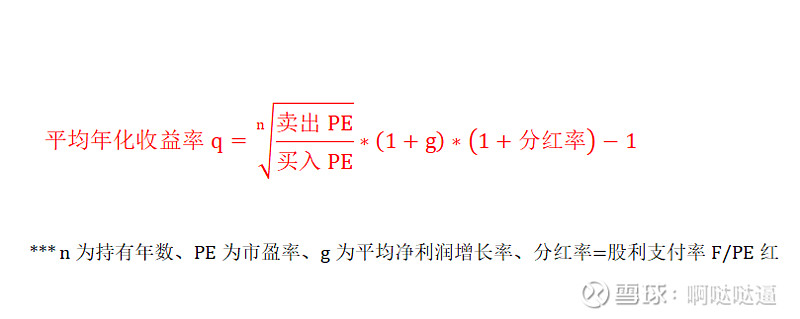

持有年数,n值:

短期n<1年, g=0,分红率=0,完全依靠PE比值获利,研究对象为股价。

中期n=1年,g权重增加,分红率是小配角,PE比值还是主角,研究对象包含股价和企业。

长期n=10年,g唱主角,分红率次要,PE影响力趋弱,研究对象为企业。

超长期n=100年,g趋近于GDP增长,分红率权重增加,PE影响力归零。

一般来说,一个人的“炒股”时间比较长,可以长达三、四十年。

自以为聪明的人们不会只结算一次,自始至终只拿着一支股票,那么怎样划分结算周期最优?这是一个非常重要又容易被忽视的问题。

每期的时间长短n年就是结算周期,每个人的结算周期不同,同一个人的不同时期的结算周期也不同。

结算周期直接影响“炒股”策略。不同的结算周期对应不同的最优策略,这些最优策略可能是正好相反的,所以结算周期不同的人不具有共同语言的基础。

“抄作业,大V买啥,我买啥,为啥收益率不同?”虽然都买了同一支股票,但是结算周期不同,投资小白的结算周期低到1/365,稍有风吹草动就跑了,拿不住,必然导致不同的收益率。

“当‘愚笨的’钱认识到其局限性时,就变得聪明了。”一部分人认识到自己的局限性,放弃每一个小的波动,束缚自己只单向博取有限的大的上涨机会。

结算年数延长到1年以上,关注的重心就会从股票价格转移到企业运营,如果再延长,就可以只关注企业。股价随机变化,企业有运行规律,这样可见延长结算年数有两个好处:逻辑性和有可积累性。

巴菲特在不同场合多次抨击有效市场理论,在我看来,只是结算周期不同而已,两者都是合理的。市场上大多数交易者的结算周期都很短,基金经理的业绩考核以一年为界,这样,有效市场理论对应的整个市场的结算周期大约按月计算,而巴菲特的结算周期长达数十年,两者自然会产生较大的价格差。假设市场上人人都是巴菲特,大家的结算周期相同,在这样的有效市场中,巴菲特本尊就捞不到好处了。

过犹不及的例子,如DCF现金流折现法使用了永续增长,时间是久远的长期,“长期来看,我们都死了”,结算周期太长,自然无法运用到实践。翻倍期估值法可以弥补这个缺点。

我觉得“结算周期”是非常重要的关键词,重要性与“安全边际”、“护城河”、“能力圈”等相当。

当n<0.1年时,如一个月内操作了一波短线,买入PE100,卖出PE110,则总收益率Q=110/100-1=10%,耗时一月,n=1月=0.083年,短时间内g和分红率都无法体现,接近于0,代入等式,q=1.1^(1/0.083)-1=215%非常高。但是需要每个月都要收获10%,持续12次,才能保住215%的年化收益率(1.1^12-1=214%)。如果到年底也没有取得新收益,那么年化收益率就是10%,原来的215%被时间迅速摊薄至10%,两者相差很大。

如果每次买卖的胜率只有50%,一半的PE比值大于1,一半的PE比值小于1,总体的PE比值将趋近于1。有人采集充分的统计数据,证明了要想取得盈利大约需要70%的胜率,才能冲销佣金、税费,获得盈利,同时也证明了历史上伟大的预测专家的预测胜率小于70%(详见《小乌龟投资智慧-投资丛林生存法则》)。伟大的预测专家也无法获取长期的正收益。

当n=数年时,g和分红率相对比较重要,又由于分红率很小,g值就显得非常重要了,市场估值相对来说并不重要,研究的对象必须转移到企业。

巴菲特提倡“慢慢变富”对应的的结算周期比较长,“合理的价格购买优秀的公司”的策略很有效。合理的价格指不谋求PE值比率上的优势,过得去就行,优秀的公司主要指寻找高g值。(如果你觉得巴菲特的理论很难理解,那么你必须调整自己的结算周期。)

本文提倡翻倍期估值法,对应结算周期大约三、五年,我也喜欢跟随季报调整仓位,所以对应的结算周期大约为一个季度到数年。

有两种策略可以获得比较高的年化收益率:i)持有一直高成长的公司如$腾讯控股(00700)$、$贵州茅台(SH600519)$、$格力电器(SZ000651)$,对应很长的结算周期;ii)一直持有高成长的公司(哪怕是伪成长),不停在利亚德、东方雨虹等伪成长股票之间跳跃,对应较短的结算周期。

当n=100年时,哪怕买入PE=50,卖出PE=10,两者比值达到5倍(5倍的估值波动已经是市场估值的极限了),开方100次后等于1.016,趋近于1,影响力为1.6%,比较弱。如果PE比值为2,则影响力为2^(1/100)-1=0.7%,很弱。由此可见,此时的收益率完全由g和分红率决定。所以,《股市长线法宝》忽略市场估值影响,只计算增长率和分红率是可取的方法。

股市整体的平均收益率和结算周期之间有一定的规律,如图,见《股市长线法宝》第五版第6章。可以看出,随着持有时间的延长,收益率的波动幅度越来越小,盈利的概率越来越大,持有20年肯定盈利。可以使用收益率等式解释原因:随着n值增大,开方次数增多,PE比值的影响力减弱,对应波动减少,收益率趋近于g。

个股的收益率也受结算周期的影响。《巴菲特的投资组合》书中《一种更好的衡量业绩的方法》章节例举了1200家公司的统计数据,表明随着n值增加,基本面对收益率的影响会逐渐增强。“我们是否可以认为在企业的经营效益与未来股价之间存在很强的相关性呢?如果时间拉得足够长,答案似乎是肯定的。”

关于隐含年化收益率与结算周期的关系,可以用水晶苍蝇拍--李杰的话来概况:

以天为单位看待收益的人,相信的是奇迹和运气;

以年为单位看待收益的人,相信的是天赋和能力;

以三到五年看待收益的人,相信的是胆识和眼光;

以十年为单看待收益的人,相信的是常识和复利;

以更长周期看待收益的人,相信的是时代和命运。