$杭汽轮B(SZ200771)$ 的几种吃法

年初的时候看到@luckzpz 的推荐,跟踪了一下。

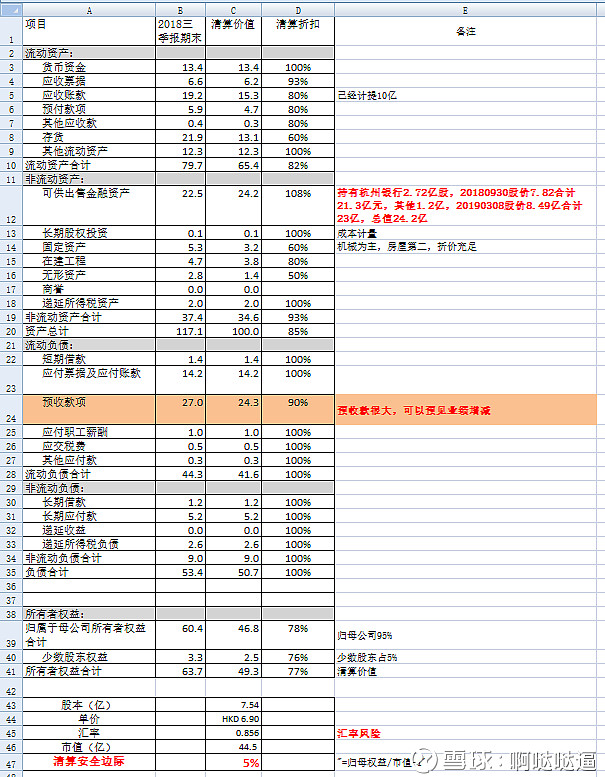

1)清算法

表上的安全边际5%,不够一点,如果股价再下点,有足够的安全边际值似乎更好,但是,清算值大于市值的制造业标的很少,本身已经拥有的足够的安全边际。

清算价大于市值的原因在于PB小于1,并且拥有大量的预收款,这两点在目前的A、B股非常罕见。

2)可以当做银行股来做。

持有$杭州银行(SH600926)$ 2.72亿股,位居第六大股东,市值20亿+,按照股票价格列支的,杭州银行的股价涨跌体现在资产负债表,和利润表的其他综合收益,不直接体现在净利润。

杭州银行和杭汽轮B的PB都低于1,相当于折上加折。有人专门做银行的,可以考虑,银行都差不多。如果赶巧你想买杭州银行,更加要选择杭汽轮B。

3)困境反转型企业。

杭汽轮B生产汽轮,是国之大器,工业制造的皇冠。企业没有创造出大量的利润,但是可以肯定,没有杭汽轮,西门子等巨头的产品必将价格翻倍,付出翻倍的外汇。

中信事件已经让国人知道了中国芯的重要,社会文化氛围在转变,有可能让这家公司重振辉煌。

4)B转H预期

风险:

汇率波动

杭州银行股价波动

集团公司的大量关联交易

管理混乱,2017年有个合同被大家看笑话,收到客户100万定金就做了个7600万的定制货物,然后客户不要了,几千万打了水漂。