1. 每季单季的同比营收增长率看,符合23年初的判断,23年的业绩主要是疫情导致的需求爆发,一季度业绩和股价高点看 ,资金都是聪明的。Q4营收同比下降了4.53%

汤臣倍健Q1的高增长是不是新冠后的恐慌性消费

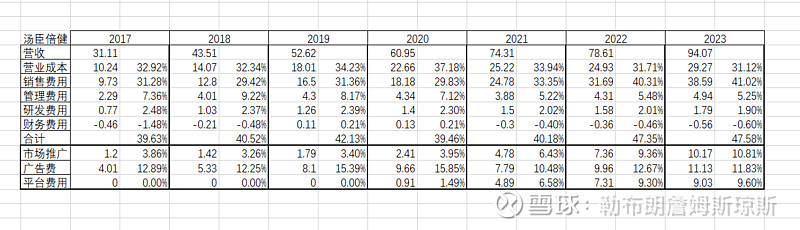

2.销售费用的问题,线上费用率太高是所有类似企业的问题,但整体看随着汤臣倍健的营收逐步向线上转移,未来营收下降的可能性非常的小。能保持在41%左右就很能体现能力了 。我对比4家 主要以线上销售为主的品牌的销售费用,一旦销售从线下逐步转移到线上,销售费用都大幅提高了,这可能是这类产品的通病,未来希望费用率大幅降低感觉不可能,随着线上销售占比的逐步提高,能保持住现在41%的销售费用率 就很考验管理层的能力了 。

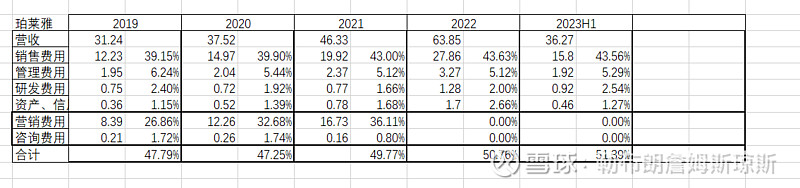

4家企业2家化妆品分别是贝泰妮和珀莱雅。2家保健品公司分别是 汤臣倍健和SWISS

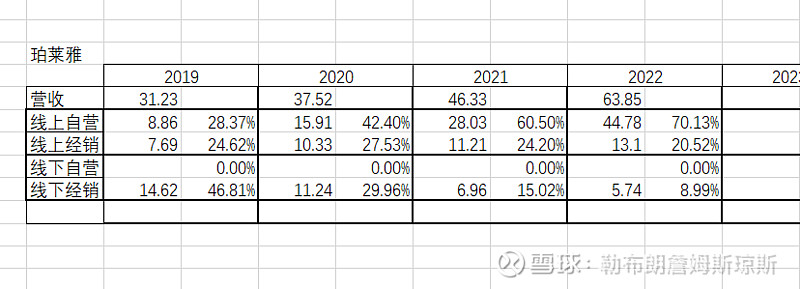

珀莱雅其实和汤臣倍健很像,从2018年开始线上营收反超线下营收后,线上营收一路狂飙,销售费用也一直增长, 从2019年的39%,增长到了接近44%。化妆品的消费群体相比保健品年轻化很多,所以渠道变化的非常快 线上销售22年 占比超过90%。

而汤臣倍健目前线下的占比相对还是很高的,因为主要消费群体是老年人,渠道变化过程不会和化妆品这样剧烈转化,还有不少的时间来慢慢来优化自己的晚上营销团队。汤臣倍健的23年线上营收占比才42%。 相比贝莱妮的80%,珀莱雅的90%,swiss的80%还有不小的距离。所以41%的销售费用可能还不高,未来来到45%也不要奇怪。

SWISSE 的销售劲头很猛,23年线上销售额应该是超过汤臣倍健取的第一了。

总结 对于汤臣倍健来说

成长性本身就不大了,线下逐步在萎缩,老一批的线下客户消失后,填补上来的年轻群体很多的消费习惯是线上购买。

但汤臣倍健的线上 增收不增利,23年对比21年 15亿销售 换来了20亿的营收增长,算上31%的原来成本,赔本赚吆喝都给房东打工了 。

原来的线下渠道 护城河慢慢的要拆了,好在作为老二的swisse 还更差,保持现有的格局还是有能力的。

如果分红能保持在23年的水平,成长性不足的高股息股,值得买入吗?

还是等彩蛋,跑出又一个大单品出来??