产业发展0-1是最难,1-20 是发展最快的阶段,一般也是股价最有爆发性的阶段。

目前莱特光电正好处于1-20的阶段。有快速上量的机会。

优点

1.毛利高,壁垒目前看还是非常强,研发难度高专利认证难,目前全球材料份额基本是国外厂家占据,中国主要的份额就只有2家做,莱特光电和奥来德

2.下游OLED 面板 增长迅速未来市场增长巨大。虽然目前oled面板出货还是韩厂 占大头,而且材料需求巨大的TV OLED 全部都是LG和三星的,但手机OLED 面包板出货未来几年主要的增量市场都是中国厂商,格局就是中国OLED面板厂逐步蚕食韩厂的OLED 份额,这点毫无疑问。目前OLED 手机屏的6代线投资基本结束了,但未来OLED8代线的IT屏京东方已经开始建设了,保证了未来5年的OLED面板的快速增长。

从中国OLED 产能和出货看,目前中国厂商的稼动率还不高,提升空间还很大。

京东方产能1.8亿片,23年出货1.15亿片。

深天马产能1亿片,23年出货4950万片

维信诺产能9000万片,23年出货6700万片。

TCL华星产能6000万片,23年出货4100万片。

目前稼动率63%,还有很大的成长空间 。

虽然三星和LG 都有自己的材料商,三星材料和LG 化学。就算拿不到供货三星和LG 的资格,光靠供货国内厂商的,逐渐提升份额,莱特光电和奥来德都能实现营收快速增长。

3 .天花板还很高,

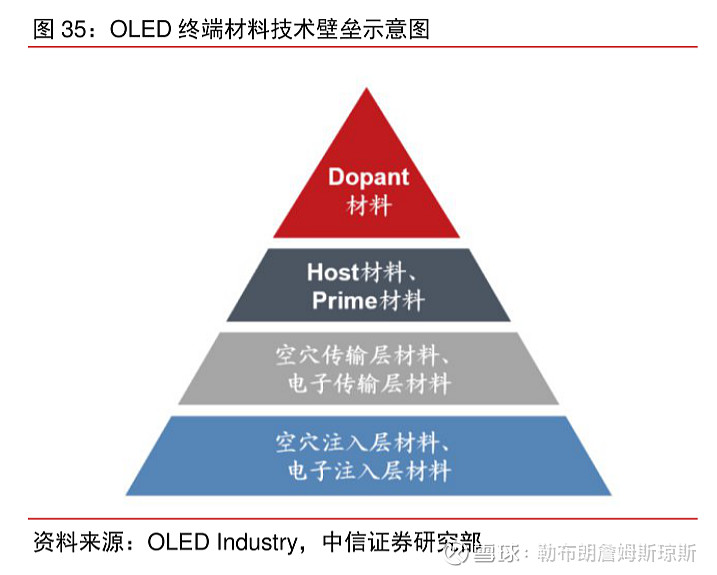

在 OLED 终端材 料中,可粗略分为发光层与通用层,其中发光层包括 Dopant、Prime 和 Host 材料。Host 材料和 Prime 层技术壁垒低于 Dopant 材料但高于通用层材料。Dopant 材料壁垒最高基本被UDC公司占据,国产厂家未来几年估计没戏。莱特光电主要需要抢占的份额是 Red和Green的Prime材料和Host材料,目前主要供货的是Red Prime和少量的Green Host,2023年年底和24年1季度Green Host开始放量,导致营收快速增长。

OLED有机材料在手机OLED面板成本的占比约为23%,在大尺寸的电视OLED面板成本的占比约为41%(占时不用考虑抢不到份额)。根据行业研究机构OLED Industry数据显示,Red Prime材料占到OLED面板所用OLED有机材料采购金额的12%左右,Green Host材料占到OLED面板所用OLED有机材料采购金额的10%左右,Red Host材料、Green Prime材料、Blue Prime材料及Blue Host材料合计占到OLED面板所用OLED有机材料采购金额的23%以上。各家面板厂商器件结构不同,实际材料金额占比有所差异。

莱特光电上市首发募投项目“OLED终端材料研发及产业化项目”产能5倍增长!目前产能3吨终端材料1吨备用,募投项目建成后将新增15吨OLED终端材料产能,包括5吨空穴传输层材料、4吨RedPrime材料、2吨GreenPrime材料、2吨GreenHost材料、1吨RedHost材料和1吨电子传输材料。从这里可以看出未来莱特光电 营收增长的主要方向。

来算算天花板,23年 中国厂商5家(京东方,维信诺,天马,华星,和辉)OLED 面板收入合计大概650亿,但整体看 所有厂家OLED 都是亏损,大部分都是巨亏。所以2023年 OLED 营收大概650亿,但成本可是远大于650亿的 。其中维信诺亏40亿。京东方大概亏十几亿。深天马亏38亿(但深天马的LCD 业务还赚不少钱,预计OLED业务亏损50亿附近),和辉光电亏损33亿,华星光电OELD业务亏损未知。

这样核算,2023年 中国厂商OLED 成本大概在800亿附近。莱特光电主要的产品Red Prime材料成本占比大概是2.76%,未来2年有望大幅增加的Green Host材料大概2.3%,合计大概5%,因为中国厂商OLED成本的大头是折旧成本,假设未来几年中国OLED 面板营收继续大幅增加,成本规模突破1000亿问题应该不大。莱特光电目前能批量出货的Red Prime和Green Host的天花板大概是 1000*0.05=50亿元 。2023年莱特光电终端材料营收3亿左右,距离50亿还有很远的距离。

如果算上未来可能突破的空穴传输层材料,GreenPrime材料RedHost材料电子传输材料,天花板应该在120亿元左右,营收还有巨大的成长空间 。

4.财务数据不错

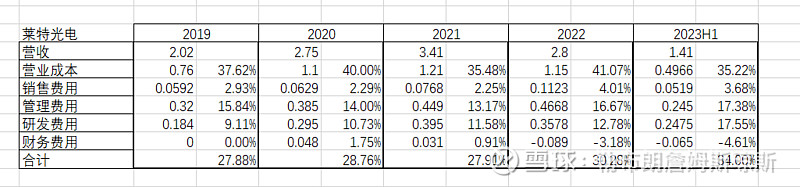

毛利高,费用率控制的也还行,未来如果营收快速增加,净利率和ROE大概率快速上升。

在建工程进度控制的还行,上市后,在手现金也非常的多,分红不错,2年大概分了40%的利润(后续观察是否能保持)。未来也基本不会需要大幅度的资本投入,赚的都是现金而不是赚的利润都变成设备和厂房。模式不错。

缺点

1.销售能力 堪忧,

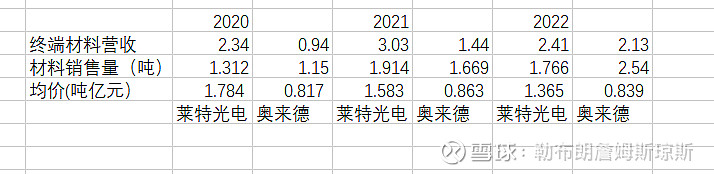

先看看 莱特光电和奥莱德 这几年材料端的收入对比

2020年是中国OLED厂商营收和出货爆发的几年,京东方的出货从2020年的3600万到2022年8000万,到2023年的1.15亿。出货量几乎翻了3倍,但莱特光电的出货量和出货营收增长极其缓慢,

而中国OLED 其他厂商的出货量情况也差不多,从2020年的2000多万,增加到2023年的1.7亿,增加了5倍,但莱特光电其他厂商的营收反而还下降。

这里猜测一下原因。

因为莱特光电的产品质量相对于国外厂商还是有不小的差距,所以只能用在低端手机上,要求低,可以充分试错。国产旗舰手机中高端手机和苹果手机基本不用。而京东方这几年基本放弃了和国产厂商低价争夺低价手机的份额,导致低价OLED手机屏出货可能增长不大。

从出货价看,2023年京东方的OLED 屏出货均价350元左右,而天马和维信诺都是150元左右。差距非常长的大。

而奥来的的低价战略和因为蒸发源的客户关系,正好吃到了这部分红利,可以看到虽然奥莱德材料的增长速度赶不上 OLED 屏厂的出货增长,但起码出货量也翻倍了 。2023年 奥莱德和莱特光电的材料营收估计差不多了。

不过2022年开始,莱特光电销售中大幅增加了样品费,是不是开始注重销售问题,开发新客户了,年报和2024年中报出来,可以看看23年和24年的营收增加,是扩展客户的占比大,还是新品Green Host销售增加的影响大。

2.研发能力 存疑,

虽然我们知道材料研发很难,研发出来了,厂家认证也很难。但几乎5年的时间了,莱特光电的出货还几乎全部是Red Prime产品,到了2024年Q1 Green Host出货才开始增加,而Red Prime产品4年来 市场份额增加也不多,从1.3吨增加到1.76吨。进步非常缓慢,会不会突然突破营收大爆发,还是24年营收上一个大台阶后,又是几年的营收增长停滞??

3.价格大幅下降风险

莱特光电和京东方签订的合同中,明确规定了老产品每年都要有一定的下降幅度,而且对手奥莱德的价格和莱特光电还有很大的差距,会不会进一步拉低产品价格。

从均价看,莱特光电的价格从2020年1.78下降到了2022年1.365,不知道2023年年报出来价格能不能跌势能不能止住。

目前来看本身两家的市场份额占比都很低,最主要的是增加研发,抢占国外厂商的高端份额,提升营收,而不是互相打价格战。从两家的研发费用增长看,还是很重视研发的 。

4. 营收客户非常单一,基本就是京东方,

会不会被奥莱德或则国内其他厂家抢占了大客户京东方。

总结下。

目前来看,突破了关键的0-1的关卡,落后国外厂商还是非常的大,想象力足够,市场也足够大,假设未来真能突破,拿到30%的份额,120-0.3=36亿。

规模优势起来后净利润率来到40%。 36*0.4==14.4亿。

15亿左右的利润 25倍的PE ,市值来到375亿,距离现在 75亿 5倍的空间。

可以参考双星新材 2年7倍的爆发力。LCD面板基本份额都是国产后,面板材料国产化的大幅提高是必经过程,很多产业都是如此。

买在初期,不确定性非常高,未来的股价爆发力也可能很大,赔率和胜率都不好说,完全看研发突破,时间可能很快,很多材料莱特光电都给厂家送测了,可能未来几年不停出货新品,可能未来几年还是老产品单一出货。

适合小仓位博爆发,如果重仓持有,中间的过程可能非常难熬。

目前18.07 元的成本买了2%的仓位。继续研究奥莱德后在考虑加仓到多少,暂定仓位买到5%.