一,财务数据分析

营收继续上升,单Q3营收463亿。

毛利率继续提升为11.16%。

集团毛利率继续提升Q1 Q2 Q3 分别为 26亿,46.4亿,68.7亿。

所以很多人认为京东方Q3利润大幅不及预期,是重庆转固折旧导致是错误的,折旧成本是算入营业成本的 ,毛利润增长非常好,问题不出在转固的影响,而且就算重庆转固了170多亿,单Q3折旧成本增加也就4个亿。

京东方Q3的业绩不好主要是费用端的问题。

我们环比看Q2 的支出项

三费费用从Q2到Q3分别为 ,49.1亿元和53.27.环比增加4.2亿。

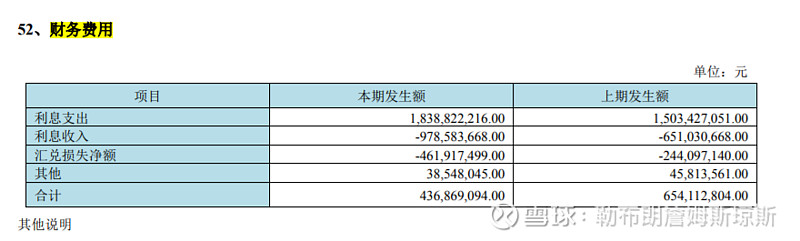

财务费用从Q2到Q3分别为 ,6.45亿元和-0.12亿元环比增加6.33亿

减值影响从Q2到Q3分别为,4.28亿和2.81 亿元 环比减少1.47亿。

我们环比看Q2 的收入项

投资收益从Q2到Q3分别为,5.06亿和-0.66亿元,环比减少5.72亿

公允价值变动收益,环比减少1亿。

政府补贴从Q2到Q3分别为,4.3亿和2.83亿,环比减少1.47亿 。

毛利增加了22.3亿元,费用端增加了17.25亿。

这是集团利润从Q2 的亏损4.32亿,到Q3的盈利2.72亿的主要变化来源 。

集团净利润总共增加了7亿元 。

而少数股东权益从Q2的-9.21亿元。增加到Q3的-0.15亿元。环比增加了9.06亿元。

这就解释了为什么京东方上市公司归母利润从4.88亿元下降到Q3的2.86亿元了 。

总结下上市公司归母利润的主要变化因素

1. 财务费用的大幅增加,主要原因,汇兑损益的结算放在了上半年

上半年汇兑收入4.62亿元。这是导致财务费用大增的主要原因。

2.投资收益大幅减少。

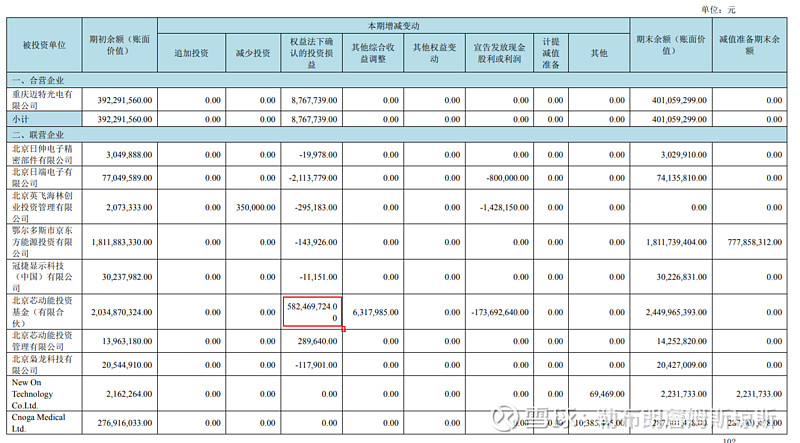

京东方的大部分长期股权投资都是权益法,全资或控制的子公司股权,在母公司报表里按照成本法计量

成本法计量规则简单,分红算投资收益,减值算费用。

而上半年投资收益最主要的原因是北京芯动能投资 管理有限公司确认的投资收益5.82亿元 。

3,Q3面板主要的变化是TV面板的价格上涨

而TV面板价格上涨的收益,归了由股权占比不多的2条10代线。所以导致了集团收益不错,但上市公司归母利润不佳。

4. 价格上升,出货减少,三费费用上升,影响费用4.2亿。

我们知道单纯的价格上涨,对费用端的影响是很少的,何况Q3TV出货环比Q2还减少8%. 这里不能简单理解为调节利润,毕竟费用的结算不是非常规律,可能这个季度多点下个季度少点。所以还是要按年的单位来比较比较合适,避免这种随机性 。

假设 有另一家公司叫东方红B,简单调节一下,

政府补贴改成Q1 Q2 Q3 Q4 分别为 1.5亿,2.8亿,14.3亿,19.8亿。

汇兑收益4.6亿 结算放到下半年。

投资分红5.8亿 也放到下半年。

费用端 上半年多结算一些,下半年少结算一些。

也不影响任何事情,也不违规。

稼动率上 10代线稼动率降低10个百分点,自有100%股权的8代线稼动率上升15个点。

那么这家东方红B Q1-Q3 的利润将由 -12.35亿 -4.32亿 2.72亿

变化为 -40亿 -12亿 19.8亿和Q4 的更好利润 。

而24年Q1和Q2 因为价格的原因利润也会很不错,肯定没有Q4高,但同比23年Q1的-40亿和Q2的-12亿 ,肯定是大幅上升。连续6个季度大幅上升。是不是妥妥的成长股了,如果是个小市值的公司,接近2年的时间股价是不是能有很剧烈的变化???

其他财务数据

应收账款增加55.7亿 ,可以结合现金流一起看,

需求不好的时候还要涨价,下游渠道商也不好过,只能多赊点货了,虽然都卖出去了但拿不到钱,肯定现金流就不好了 。

后续还有点现阶段面板的竞争格局,看晚上或者明天有时间再补上吧 。