一、财报数据具体分析

全年公司营收2193亿,同比增长61.79%,归母净利润达 258.31 亿元,同比增长 412.96%。

单看Q4 营收560亿,环比基本持平,单季归母58亿,环比下滑,TV开始亏损。

1.资产负债表的数据

现金类资产从2020年的780亿增加到910亿 ,增加了130亿

有息负债从2020年的1410亿减少到 1181亿,减少了229亿,负债率大幅降低。

应收账款和存货,虽然金额增加比较多,但比率都和往年差不多。存货的大幅增加主要是销售的增长和 去年供应链的紧张有关,原材料增加了40亿,库存商品增加了70亿。

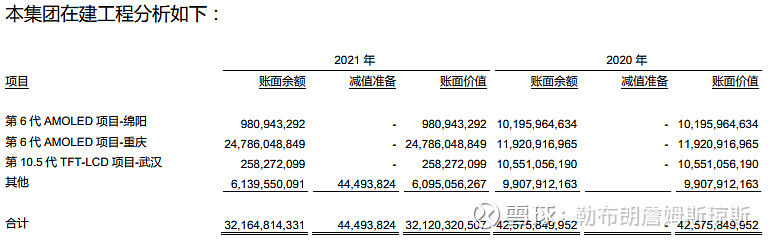

在建工程从2019年的873亿下降到2021年321亿。可以预见未来几年随着京东方的投资高峰结束,金额会进一步减少。

2.利润表数据

可以看到就算对比2017年的周期高峰,三费费率也是降低,这进一步说明了京东方的竞争力在变强。而且京东方的研发一直保持在5%左右的水平。物联网智能装备产品的核心技术主要体现的研发和设计环节,京东方需要根据市场和客户需求及时推进新产品研发,而人才是新技术研发、新产品落地的核心。伴随着研发人才队伍壮大而产生的工程师红利可成为公司发展的动力源。

3.现金流量表数据

经营活动产生的现金流量净额 622.71亿

投资活动产生的现金流量净额 -407.13亿

筹资活动产生的现金流量净额 -121.82亿

现金流从2012年后 首次转正,经营活动产生的现金流流入表明企业经营正常。投资现金流流出表明公司正长扩张中;筹资现金流流出表明企业进行了还债或者回报股东。也就是说,企业靠着经营现金流入,实施扩张投资并同时还清债务并且回报股东。

如果京东方以后可以持续的话,京东方就能靠着挣来的钱不断扩张,同时还能分红和降低负债率,就变成现金奶牛企业了。大家可以看看茅台 海康 等好企业都是这样的情况。

那么京东方以后能否持续成为这样的成长奶牛型企业呢??后面的2年非常关键。有几个点 ,经营现金流最差要保持在2020年400亿的水平。投资现金流流出随着没有新线的投入,降低到200亿的水平。持续观察。

4.年报其他的关注点

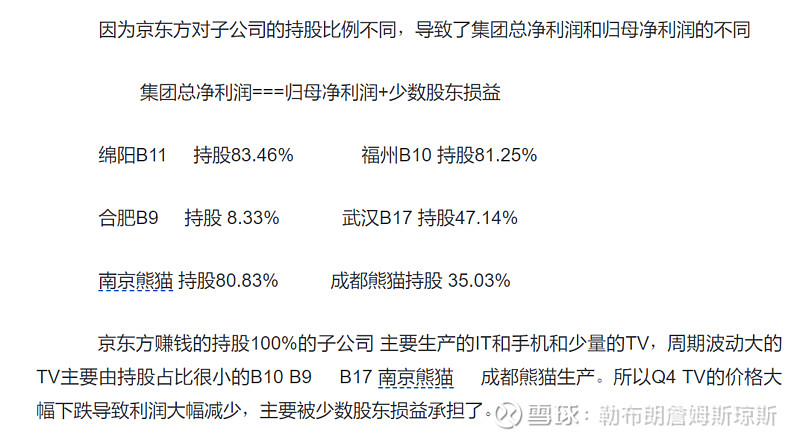

① B11 在下半年三期转固折旧增加8亿,上半年亏损8.8亿,下半年亏损1.1亿,说明今年的OLED盈利情况比较乐观。

②这次年报京东方每10股分2.1元 ,本次拟回购股份的资金规模不超过港币10亿元。并注销。

算上回购注销这次总的分红金额是89亿元,超过30%。也还算满意把,这样看后面几年京东方还会继续回购B股注销,趁着现在B股这么便宜,全部回购注销,也算是回报股东吧。

③分析在建工程

可以看出,如果不在建新线,京东方的固定资产投资基本著需要80-200亿元。

二、现在的周期下行还有多长时间

主要的4块 TV --IT --OLED --物联网 短期3年内 ,智慧医疗,MINILED 的营收都还太小,无法对京东方带来实质的业绩增长。长期看不确定性也很强,占时也不具体分析了。

TV 业务

TV的价格情况主要看供需,供给端台湾和韩国已经没有了产能增加,而主要的产能增加是京东方 TCL 和惠科。

2020年-2021年 因为疫情 导致TV面板需求大增,疫情导致的港口塞港使库存周期变长而产生了补库存需求。TV迎来了历史上最大且最长的涨价周期。而这段时间国内三强也积极进行产线扩产。这期间2021年 合计增加10代线产能165K ,加上惠科的约150K的8代线产能,2021年全年TV 出货面积1.7亿平米,国内三强扩产直接增加了15%的TV产能。对于国内三强来说,产线已经建好了,行情大好,扩产爬坡是必然的商业决定。产能的大幅度增加叠加需求的下跌,价格的暴跌也就随理成章了 。

那么这波扩产后,全球还有多少产能可以扩产呢?

全部算上大概2000万平,大概12%的产能,这些产能可能会在未来几年的陆续消化,也有可能扩不出来(比如夏普)

从研究机构的调研看,二季度面板厂不调控稼动率的情况下,供需比为5.6%,供需趋于平衡偏宽松,带动LCD TV面板价格在二季度止跌回稳。

但战争的影响和物价的飞速上涨,会影响TV和IT的多少需求,想要预判出来,这个我确实做不到,所以短期一年内 对于TV和IT的价格 我还比较悲观的

时间拉长这部分产能完全消化掉问题不大,未来TV市场主要还是看国内三强会不会一起建新线,如果只是一家建,对整体的供需影响很小 。叠加未来韩国的退出,影响就更小了。 如果3强还要打价格战呢??每家都再建一条10.5代线呢?我觉得可能性比较小 。

机构的判断,未来几年TV的出货面积大概能维持平均每年2%的增长,中国大陆TV市占超过 70%可能达到80%的大背景下,TV有没有可能弱周期化呢??但短期的利空也是实实在在的,国内因疫情消费不行,短期还看不出改善的可能。国外通胀严重,物价飞涨,加上俄乌冲突导致的消费短期清零。作为娱乐为导向的TV需求,可能持续低迷的时间会比较长。

IT 业务

TCL的T9 IT线对未来肯定是有影响的,但影响不会太大。由于TV的产能是能转换成 IT产能的,可以说IT产能一直是过剩的,2021年IT 出货面积5880万平,其中 IT IPS面板占比65%左右,出货面积大约3800万平米,京东方一家的产能就能完全满足,为什么京东方的IT 占比没有到达65%或者未来的IT 市场京东方一家独大??再TCL之前 ,惠科就建了长沙 绵阳 2条IPS产线 产能240K ,为什么市场不怕,且2020年惠科显示器出货量才220万片,笔记本出货基本没有。

IT和TV 不一样 IT 是以需定产,需要技术的积累,需要客户的认证,而且很多产品还是和客户联合开发的有独家专利的。比如苹果 最新的MacBook pro 的MINILED 屏幕就是苹果和台湾联合研制的。

以显示器面板来说,华星的技术聚焦VA面板,由于三星的退出,TCL 的IT VA面板增长很快,但华星缺乏市场主流的IPS面板使其在产品组合上有所受限;IPS面板的量产爬坡能力,良率控制,专利问题都需要大量的摸索时间。能不能在IT IPS 面板这块做出成绩来都需要观察,吹牛大家都会但真要解决这些难题不是一朝一夕的事。就像大家调侃京东方 OLED 年年吹牛一样,还不是年年完不成目标。

惠科虽然同时具备IPS与VA技术,但却缺乏将VA面板做成曲面的生产经验,客户仍多先抱持观望态度。而且惠科的研发能力,资金困难比TCL 还大。

以笔电面板来说,华星虽然主攻LTPS的中高端笔电面板,但同时要面临三星的OLED笔电面板逐渐由高端往中端产品延伸的强力竞争,而惠科并无笔电面板的生产实绩,加上客户开发也需时间磨合,都不是一朝一夕即可达成。

笔记本代工相对集中,主要是重庆 和台湾,然后是江苏 和广东, 京东方能在IT面板做大做强,也是趋势的必然选择,IT代工逐渐向内地转移,价格和性能相近的情况下,就地采购是必然趋势。第二就是IPS 面板在IT面板中的占比逐年扩大,导致主要产能是IPS面板的京东方拥有了技术,专利和成本优势。重庆市连续6年成为全球最大的笔记本电脑生产基地,产量约占全球的40%。同时,手机产业产值千亿元,产量约占全球的十分之一。全球70%的iPad和近20%的笔记本电脑产自成都。成渝地区电子信息产业规模目前达到全球规模的1/3。这也是重庆B8 能成为京东方印钞机的原因。TCL的深圳厂要想抢京东方川渝的IT市场困难是不是更大?

所以对于IT 重点考虑的不是供给端,而是需求端。和TV 相同的是IT 的娱乐需求从21年Q4就开始走低的,但IT的商业生产力需求一直保持旺盛,现在从下游的HP DELL 联想的消息看,IT的商业需求还是会维持一段时间的,但当IT的商业需求被消化以后,整体需求会不会下降,价格会怎么走?

OLED 业务

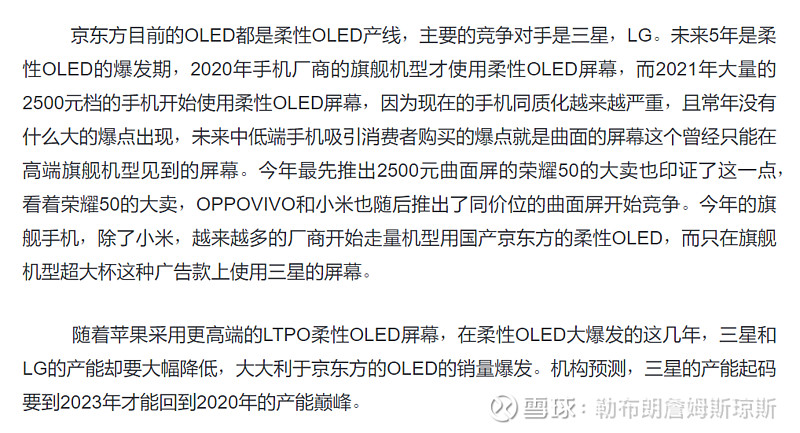

去年在文章 到底有没有万亿的京东方?未来5年是最好的京东方?中判断过OLED 的状况

今年来看,使用柔性OLED的中低端机型越来越多,而且增量市场以国产手机为主,而国产手机基本走量机型都是用的京东方的屏幕。高端的LTPO屏幕也量产出货,荣耀手机上的这块LTPO屏幕也获得了一致好评。现在看和三星的差距越来越小。而且京东方的OLED产能完全能匹配未来需求的快速增长,一切都在向好的方向发展。

竞争对手方面 ,三星还是很强,LG只独家供应苹果也只能抱紧苹果的大腿了能不下滑就不错了。国内的TCL 和小米绑定发展的也很快,去年 9月TCL T4 就披露二三期设备已经搬入了,但2022年3月又披露 二、三期完成建设 也没提量产也没提产能多少K,结合TCL 最近的重点在 新的IT线看,华星可能先重点抢占未来LG可能退出的IT 产能。等TCL的年报出来,在看看T4 具体是不是暂缓了 。 维信络 目前来看技术实力还是很强的,但一直亏钱,想要发展真的很困难。

从OLED的的行业看,未来的OLED除了手机,还会向 Pad和笔记本 渗透,从2021年笔记本 OLED屏幕出货来看 三星一家独大,以刚性OLED屏为主,未来京东方如果能收购微信若,即能让技术和专利更完善,也能补齐自己的刚性OLED产能 转向IT .而维信络借助京东方的资金优势和客户优势,也能更好的发挥自己的技术优势和产能利用率,双赢。

物联网 业务

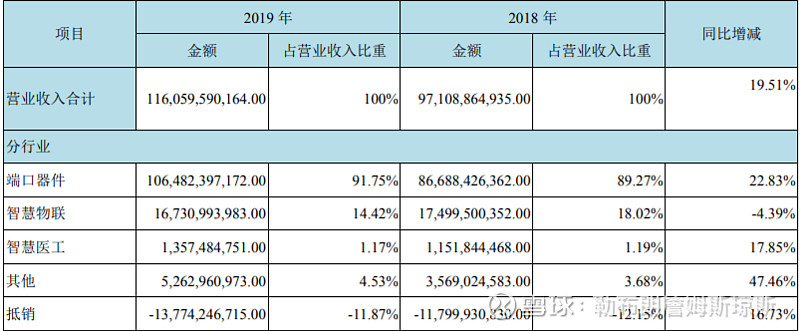

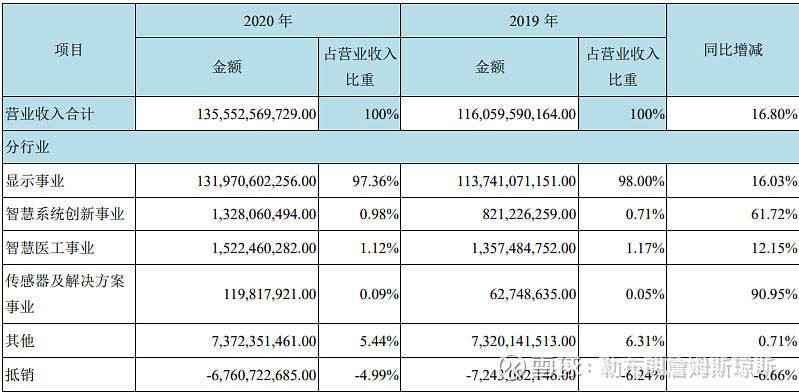

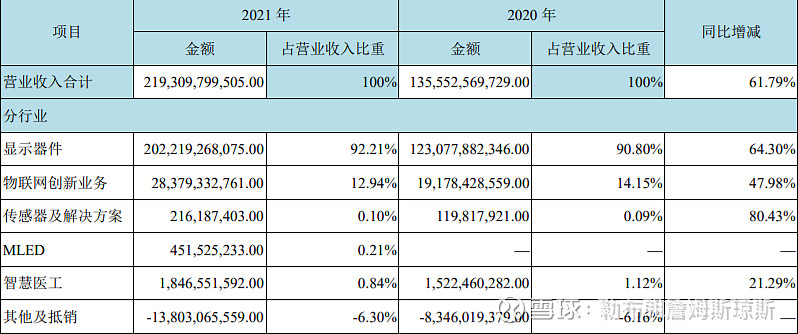

2019-2021 京东方的智慧物联数据有很大的差异,不知道这样的数据划分变化统计变化是为什么?姑且就按2021年年报来分析吧 。

按照陈总上任时的未来10年 京东方营收和市值双1000亿美元的计划里,物联网要做到占营收的1/3 ,物联网是其非常重要的一环,京东方目前的显示主业就像是稻子和大米,转型物联网,则是将大米加工为米花、米酒、寿司等多形态产品,从而增加其附加值,并延伸到市场更广泛的应用中去。

怎么理解物联网想要做的事情了,很简单以前京东方只是卖屏幕,价格波动很大,现在随着京东方的物联网转型,开始把屏幕做成设备,这样利润更高,价格更稳定。

比如超市常见的自助收银大屏,原来京东方等于只卖屏幕给下游客户,价格便宜毛利又低,而自助收银大屏本身从屏幕变成收银设备,技术上并不复杂,但价格却翻了很多倍。这样行业有很多,比如交互白板,比如肯德基的自助点餐机,比如银行里能自助办理查询开通网银的智慧金融屏。

京东方的显示器件产线做共性的技术,往技术货架上面提供各种组件,比如说、触摸模块、4K 8K,高刷新率,节能,技术货架上的组件可以提供给所有的 部门 调用。 而智慧系统创新中心 成都重庆技术中心是做通用的技术,比如说中台大数据管

理平台 saas系统,即通用 IT 技术,这同样是一个技术货架。然后在这个基础上,第三层就是各个 细分行业 的研发团队,相当于从共性的技术货架中获取相关的组件,来形成自己的应用场景下的产品。

整体来说物联网和原来的京东方的生产研发销售体系不同,行业太细分又都不大,这几年物联网做好营收的快速增长,可能毛利率净利率都不会很理想想要带来利润的贡献估计还要多等几年,研发和人员的费用激增导致了利润不高,但这是进入新行业的必经之路,人员费用前置。物联网智能装备产品的核心技术主要体现在研发和设计环节,京东方需要根据市场和客户需求及时推进新产品研发,而人才是新技术研发、新产品落地的核心。伴随着研发人才队伍壮大而产生的工程师红利可成为公司发展新的动力源。

而且随着物联网的发展还有一个好处,消耗京东方TV大屏的产能,2021年京东方TV出货量大概6000多万片,如果未来物联网的智能装备能消耗掉1/3的TV产能,是不是京东方的TV周期又进一步弱化了?

总结

那么回到初始的问题,现在的下行周期还有多久?TV价格会持续低位震荡一年或更久,现在的价格 LG LCD不知道能撑多久,等LG 退出LCD了,价格就会迎来上升。IT短期内可以给京东方带来不错的利润算是保底,但缓慢的价格下降也是不可避免的 。OLED未来2年会是京东方的主要利润增长点。而物联网很可能是增收不增利。

所以如果做短期 半年一年,需要非常关注LCD的产能退出情况,如果做中长期反正价格越低 落后产能死的越快,价格反转是必然等就行了 。

三、当前的估值很便宜

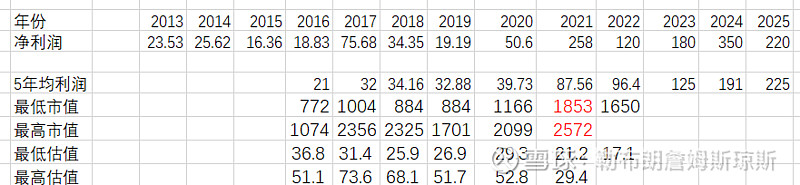

目前京东方净资产1430亿,目前市值1650亿,相当于1.15倍的PB,基本处于历史最低值。

因为京东方的周期,我的PE 估值简单用5年净利润的平均值来估值,给自己买入和卖出的一个铆钉标准。

可以看到如果按照5年的平均净利润来看,京东方的利润是逐年上升的,机构给的估值也基本是科技制造业合理的20-50倍区间。

作为投资者,如果此时能做出到2025年5年的平均净利润持续增加的结论,这个价格就明显属于显著的低估,属于低风险高倍率具有明显的投资价值。

未来的增长来自于

1.LCD 韩国的产能退出导致的 周期价格上升。

2.大量的LCD折旧到期。

3.OLED的放量

4.物联网的营收增加,随着规模的扩大,均摊费用导致的利润上升。

未来可以预期的投资回报来自于

① 京东方业务的继续增长,利润的增长

② 大跌后的价格上涨,估值回归

③ 物联网未来的广阔前景,带来的估值大幅提升。

我自己的计划,以上面的估值为铆钉值,40倍以上逐渐卖出即10元,由于目前仓位已经很高了,1450亿即3.8元开始加仓。