早在年初。各大媒体券商都在鼓吹糖周期(增三减三),然而18/19榨季结束伴随着19/20榨季的开始。归类了各项信息数据结果如何呢?

第一:减产?

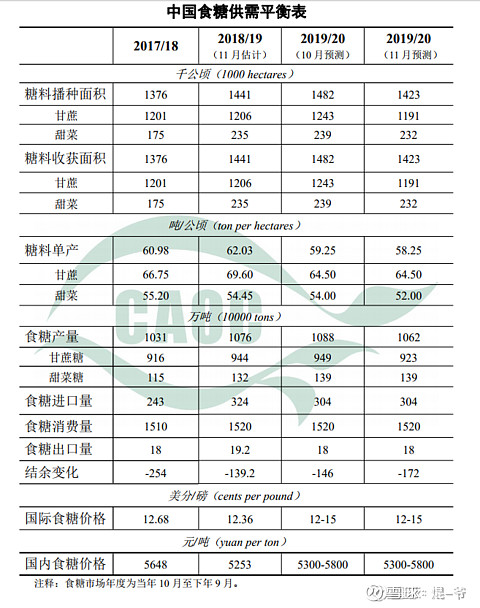

甘蔗的属性相信不用多说都知道。一年新根两年宿根。宿根的出糖率会比新根要好。因此才得知一个糖周期的出现。在16/17榨季新根播种完毕后,18/19榨季是宿根最后一年(当然各国和地区不同也有新/宿混种的情况)。全球白糖产量创出了新高,主要是印度和泰国的产量一直在增加所致,国内的白糖产量也到了1076W吨。在新榨季到来的时候其实都知道今年是厄尔雷洛年。全球各地都不同程度出现了暴雨或者干旱天气。对于农产品种植都是不利的。通过各大机构和主产国糖业协会对新榨季的预估值,清一色全部减产。那实际的数据是真的减产了吗?

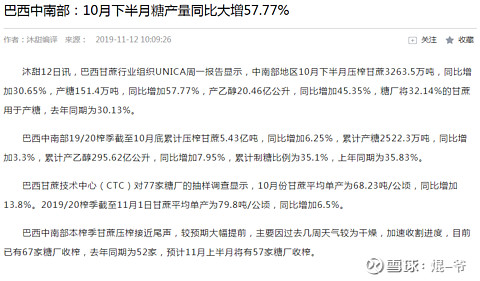

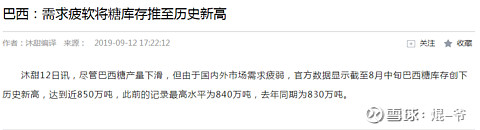

先看看巴西(第一出口国)10月份下半月的情况:

看到标题,心里只有一个字:凉!!![]()

只是再看清楚内容。巴西榨季提前了。所以增加是属于正常的。暂时还不能认定减产预期不存在。

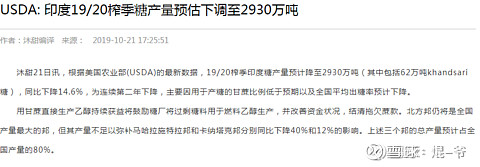

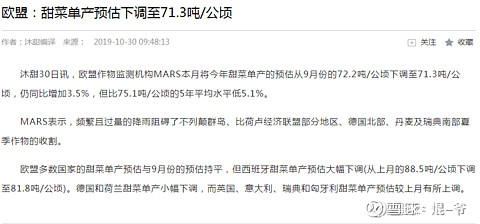

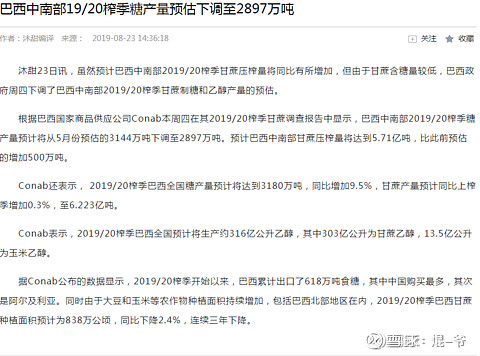

其实国外很多权威的机构预估值基本上和实际数据差距并不差很远的。所以减产预期还是存在的。

以上这些预估。信与不信看个人了。作为数据汇总来说。是有一点参考价值的。

那么国内情况如何呢?中糖协每月都会公布最新榨季的预估产量。

但是本人从各渠道获得的情报现实,今年的天气问题不是那么乐观。广西的甘蔗株高比上一年矮了20~30cm。就算出糖率到13%、也不太可能达到18/19年的总体产量。对于我们每年需求稳定在1500~1580W吨的消耗量来说,供需是存在一定缺口。

第二:库存?

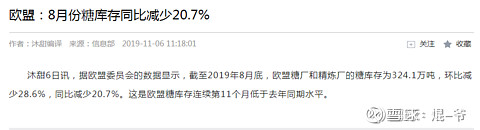

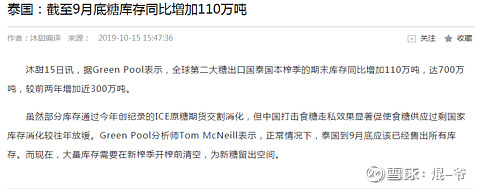

全球糖业自17/18年开始。各主产国的库存就高居不下。结转陈糖的量不断刷出历史新高,无形中会给糖价很大的压力。那么现在整体库存情况是怎么一个情况呢?先看看数据。

印度的数据不用我说了。结转1450W吨。。已经全球糖业都在天天诅咒这个出于政治原因而不断去扩大白糖产能的国家。现在倒好了。印度的糖厂拖欠的蔗款足以让他们政府头痛了。还搞一个出口补贴鼓励出口,但是最近也被WTO裁决为违规了。那么在120天的期限内会不会他们会不会取消呢?还是选择跟金毛做法一样(直接退群)呢?就不得而知了。得继续跟踪后期的结果。

第三:进出口?

到这里。很多朋友就会出现疑问了。以上数据显示这么多库存没消耗的话。糖周期就不存在了啊。我们国内的糖价岂不是要砍下去一大截了?

这里的回答只有一句话:“每个国家对于进出口都有一定政策。”我们使用的政策是配额+关税。除非是真的缺口太大了。不然进口这里基本是不太可能扩大的全自由贸易这个程度。

至于到2020年5月我们的进口配额关税是不是取消。暂时还没有任何的官方公告。可以先做一个预告:“关税是不太可能取消,而且配额制也会继续执行。”至于这个观点的缘由吧,其实看看目前濒临破产退市风险的南糖(000911)就知道了。要是放开了全国几千家糖业企业起码一半都得破产倒闭。涉及的失业民工。。。咳咳咳,点到为止。

今年对于走私的打击力度,是我查那么多年资料以来最大的一年。不然缅甸和泰国的结存也不至于高居不下。所以在进口这一点来说,我们国内的控制力度是很强的(这一点跟国力有关,国强,啥都能强硬,国弱,啥都硬不起来。)

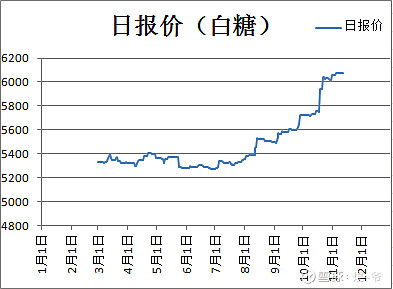

第四:期现价?

目前而言,现货价格已经有一段时间在6000以上了(全国均价)

但是期货的价格呢?5600+。。。![]()

![]()

![]()

为何出现这么大的期现差?根据现在我收集到的消息来看。主要还是关税和国储的问题影响到了资金对于后市的预期不太乐观导致。在期货冲到5800的时候好几位朋友在后台询问是不是已经突破了?我的回答也只有三个字:“想多了。”

其实一个测试压力的动作,看看套保和空头的力量到底有多强而已。不需要太在意。

但是,再说一次,也最后说一次。一定一定一定不要看着期货来做股票,参考价值在于大涨大跌的情况下辅助日内短差操作而已。

第五:主产个股?

对于在我大A里面,能算是真正的白糖产业个股,我个人觉得只有三个(营收占比较大)

中粮糖业(600737),南宁糖业(000911),粤桂股份(000833),除开这三个,其他我觉得不算是纯正的白糖产业个股。

在年中中报出来的时候,几个糖业股的业绩还真不是一般的烂。南糖的亏损还不断的扩大(由于广西的甘蔗收购价高,导致成本一直高居在6000~6300左右,而且每一份报表里面公司管理层也都怼政府政策,是导致公司亏损的主要原因。)

那么实际上,三季度白糖价格涨起来了部分,他们的业绩情况会继续扩大亏损呢?

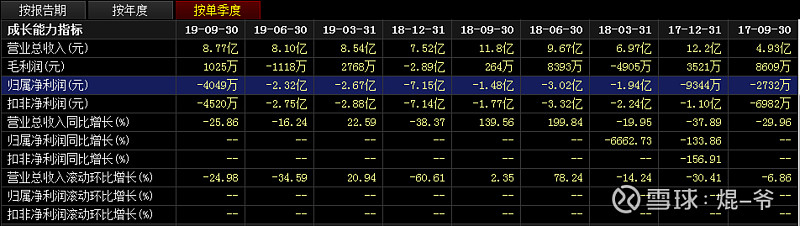

先看看中粮糖业的三季度后单季度业绩变化情况:

三季度单季度业绩刷了近三年来最高。(其他的套保的,资产减值的,水泥亏损的暂时不管),而且这还包含了亏损资产在里面的。

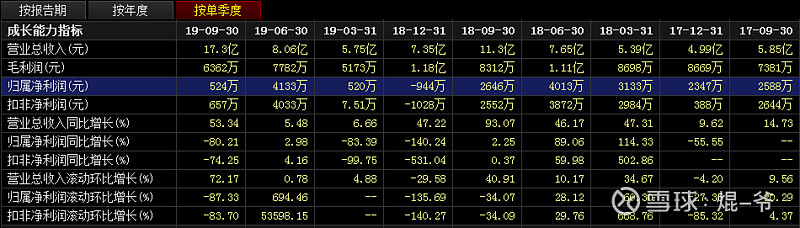

南宁糖业呢?

三季度亏损减少,可是今年扭亏这个可能性小的没得再小了。因此目前南宁糖业能扭亏或者说保住不退市的可能性只能是变卖资产和进行全面的资产重组(之前有预期农投重组,但截止到今天为止还没看到下文)。

粤桂股份呢?

这种完全就是严重低于预期的,三四季度是白糖销售最旺的两个季度,而且价格也上去了,粤桂居然才500W的盈利。不知道他们是怎么做到的。![]()

第五:总结归类。

以上所有信息都是我本人收集到的并作出一些个人的愚见,不知道还有没有遗漏或者错误的地方,希望各位熟悉白糖产业的朋友给出一些点评。

事先声明,本人不吹票不唱空,只为收集信息归类做一些简单的分析,到实际投资上不给任何建议,各位有心的朋友可以看看参考一下,有好的也有不好的信息和数据。至于是去是留各位自行判断。