【引子】

2023年之初,在疫情管控三年终于放开之时,大家对于未来的经济发展充满了希望,资本市场更是一片欣欣向荣。但经过一年的蓬勃发展,大家开始发现目前发展方向似乎并没有如年初预测的一样,经济发展似乎遇到瓶颈,甚至扛过了三年疫情的房价也开始不断松动,人民手头的钱越来越少。那么钱都去哪了呢?

想要分析这个问题,首先我们需要对钱进行一下定义。

【M0、M1、M2】

一般我们手中的钱会有两种呈现形式:

1)可以立即进行消费、交易、投资的现金;

2)不能立即进行交易的定期存款。

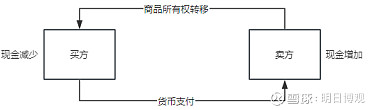

需要提前说明,房子、车子这些普通人花费很多钱购买的对象,只是商品,可以看做资产,不能算作货币。那为什么不算呢,卖掉不就变成钱了吗?因为如果你要卖出还钱,其实是买方把他手里的现金给了你,你和买方的现金总额是不变的。商品换成的钱是从买方手里拿来的钱,商品并不是钱。看到这里你有发现什么问题吗。

按照通用的货币定义口径,一般将社会货币总量按照三个口径进行统计:

1)M0 = 流通中现金、居民活期存款;

2)M1 = M0 + 企业存款;

3)M2 = M1 + 定期存款。

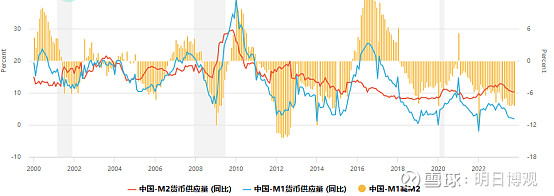

观察一下M1、M2的统计图,我们可以发现:

1)中国的M1和M2都在长期下降趋势,近些年来大部分时间M2增速高于M1增速。

2)2015和2020年M1出现大幅增长,一度超过了M2增长速度。而熟悉股市的人可以发现,这两个时间正好对应了近十年的两次大规模牛市。同时2015-2018这段时间也对应了中国房价大幅增长的几年。

3)2018年后,M1增速整体趋势降低,目前趋势在2%左右,较过去几十年而言大幅降低。

看到这里,大家开始感受到货币与经济、或者商品和资本价格存在一定的关联关系。那货币总量是如何增长的呢?

【货币产生】

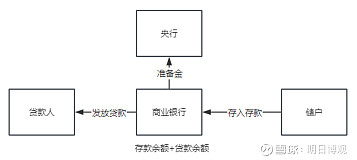

想要理解货币的产生,首先要理解派生货币的概念。

先看下定义:派生货币,也称为派生存款,指银行将存款贷放给客户,客户在增加了一笔对银行的负债的同时,拥有了一笔银行存款,其完全具有货币的流通、支付功能的款项。

储户存款后,储户在银行存了一笔定期存款。而贷款人贷款后呢?他还是要把钱放在银行,因此银行就存了储户的原始货币和贷款人的派生货币。这边是货币派生的主要来源。

这里我们可以得到第一个推论:贷款增量是货币总量M2的增长速度的主要影响因素。

那么新的问题又来了,贷款增量又是如何变化的呢?理论上,存量贷款主要是由居民贷款和企业贷款产生的。我看选用工行的2022年报数据来分析一下。以下摘抄自2022工行年报原文:

对于公司贷款及票据贴现,担保物主要为房地产或其他资产。于2022年12月31日,公司贷款及票据贴现账面总额为人民币149,757.51亿元(2021年12月31日:人民币127,224.64亿元)。其中,有担保物覆盖的敞口为人民币46,801.61亿元(2021年12月31日:人民币38,496.16亿元)。对于个人贷款,担保物主要为居民住宅。于2022年12月31日,个人贷款账面总额为人民币82,365.61亿元(2021年12月31日:人民币79,447.81亿元)。其中,有担保物覆盖的敞口为人民币73,613.05亿元(2021年12月31日:人民币70,566.52亿元)。

可以发现,居民贷款总额占约一小半,同时绝大部分居民贷款,都是抵押物担保的贷款。居民贷款一般分为 居民短期贷款和居民中长期贷款。其中短期贷款主要是消费贷为主,而中长期贷款则主要是房贷。众所周知,房贷一直是居民家庭债务的大头,中国家庭通常愿意为了买房而进行长达25-30年的长期贷款,尤其是大城市的居民,还贷金额占收入一半甚至以上都是常见的现象。

这里我们可以得到第二个推论:居民长期贷款变化是贷款增量的重要影响因素。

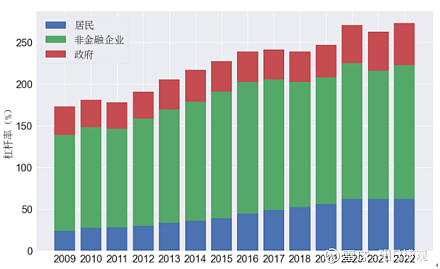

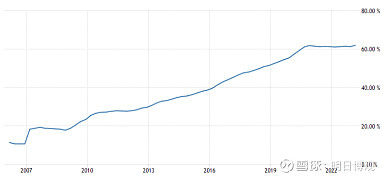

那居民贷款变化取决于什么呢,这个很简单就能分析出来,贷款的人多了,或者每个人贷款的钱多了,都能影响最终的数额。那么我们可以贷更多的钱吗?从下面的中国居民部门杠杆率数值来看,似乎空间不大了。那贷款的人能增加吗?看下2022年的人口出生率也就明白了。

【量化宽松】

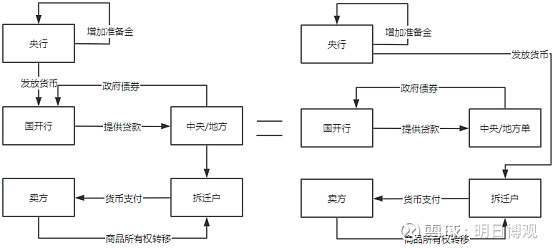

这里有人会问了,看起来货币总量的影响因素都是比较宏观且变化缓慢的内容。那为啥上面2015年的货币总量会如此大幅的增长?这里就不得不提一个关键的货币政策“棚改货币化”。

2014年推出的棚改货币化,在原有对拆迁户的拆迁补偿环节上,从原来的在房屋建成后提供安置房的方式,转变为拆迁时直接由地方发放货币进行经济补偿,其中的补偿货币则是由PSL货币工具提供。

传统的货币派生是依赖于存款和借贷过程,是要在经济运转过程中逐步累计累积。而PSL则是在地方单位提供信用凭据后,由央行通过国开行直接定向发放贷款,不受原有派生货币过程限制。

简而言之,PSL实现了央行对拆迁户的直接贷款发放,累计发放金额数万亿,带动的派生货币增发不计其数。同时,由于拆迁户通常需要购买新房子,直接导致2015-2018的房价暴涨。

PSL这类货币政策通常被称为量化宽松,即中央银行通过购买国债等中长期债券,增加基础货币供给,向市场注入大量流动性的干预方式。

美国版量化宽松通常是美国央行购买美国政府债券。而中国版则是在此基础上增加了以棚改货币化为代表的央行间接购买地方隐性债券的方式。

【因素变化】

上面对货币的产生方式和增长因素进行了分析,那结合目前的经济形势可以尝试推测一下未来的货币增长方向。

我们知道了,货币的主要增量来源于居民和企业贷款增量。而居民贷款由于主要来源于房贷,受到人口增量和杠杆率影响较大。面对目前高企的居民杠杆率和逐渐下滑的出生率,未来居民贷款增量能够预期到增速会逐步下降。而对企业贷款规模进行观察,发现企业端贷款规模在2018年后也逐步停止了增长。未来居民端和企业端都很难有大规模的新增贷款。

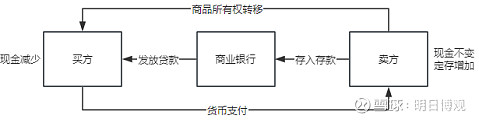

而与此同时,观察M1-M2差值我们不难发现,在货币增量逐步收紧的当下,社会新增定期存款的规模却异常的大。如果我们对身边60年前后出生的叔叔阿姨观察会发现,他们通常早年能够用非常低廉的价格持有房产,而在2018年之后的房产价格增速拐点出现后,他们必然会逐步卖出手中非自住的房产。而对于60岁以上的这波人来说,低风险稳定收益的定期存款更加合理,所以他们大多会选择直接把钱存到银行。因此,买卖过程就变成了下图所示,交易过程中增加了派生货币M2,但最终没有增加流通中货币M1。

而这个过程中的买方,二十多岁购买刚需房的年轻人,一方面要承受货币紧缩带来的收入低增速,还要去承受供养先富群体利息收入及赡养成本的广义税负。

【未来预期】

重温日本从1990年到2020年的三十年去杠杆历程,不难发现跟如今的中国有着很多相似之处。一样下滑的人口出生率,一样喜欢定存的先富群体,一样出现拐点的出口贸易,一样触及高点开始回落的资产价格。

当然,中央政府也一样不会坐视不管,因此近期我们也看到了一样的地方债务向中央债务的转移行为,未来可能还会看到居民、企业债务向中央债务的转移。

很多人会有个误解,认为经济情况不好,是因为政府还没出手。只要政府推出刺激政策就能够继续推动经济增长。然而现实是,自08年以来,政府一直在努力推出政策提振经济,这一过程成就了国内经济的高速发展,也造就了国内严重的贫富差距。

当然,未来政府依旧会努力推出新的政策,我们可能会看见在未来的10~20年间,中国GDP增速逐步平缓,贷款利率会继续下降,带动存款利率会继续不断下降;资产价格波动率逐步降低,偶尔会跟随央行的类QE动作波动一下,但长期趋势平稳;城市化日益加深,青年人集聚在中心大城市,而如今的留守儿童问题,逐步会转变为留守老人问题;青年人会逐步日本化,不结婚不生育的理念会越传越广,单身经济蓬勃发展;政府政策重心也会逐步转向,从四通八达的大规模基础建设投资,逐步会转移到更贴群众生活的领域,无论是科技创新还是基础建设,都会带有更多人文关怀色彩。