4月12日,智能制造多股大涨,$宇环数控(SZ002903)$ 涨停,$博亚精工(SZ300971)$ 涨逾11%,$华辰装备(SZ300809)$ 涨逾7%等。

消息面上,工控机器人行业涨价声不断。

4月初,汇川技术发布关于机器人产品价格调整的公告,拟将全系列工业机器人价格提高5%-8%(特殊产品调幅可能略有不同),新价格将于2022年4月15日生效。

紧接着,国内另一家工控领先企业禾川科技在4月7日发布涨价公告,旗下伺服驱动器、主机、变频器、马达、模块、HMI人机界面等产品,各自涨幅3%-8%、6%-10%、5%-10%不等。

对于涨价原因,两家公司公告显示均是原材料价格上涨、供货周期延长、物流成本增加等。

行业或现量价齐升局面

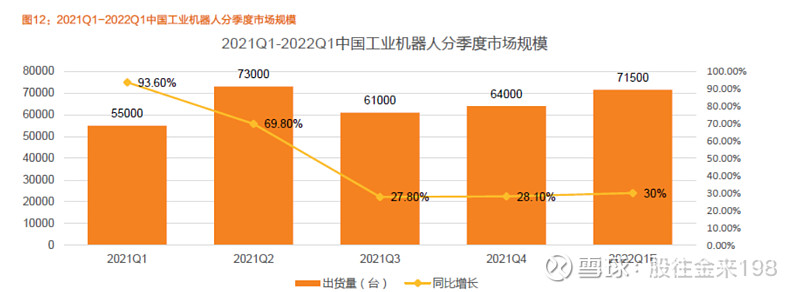

值得一说的是,在工业机器人涨价潮的呼声下,行业销量也将进一步提升。

常规角度来看,外部环境受到如此大的冲击大概率将影响市场的发展,但是整体来看2022年一季度工业机器人市场的订单需求较于去年同期仍旧是呈现稳步增长的态势。

其认为,机器人产业链下游系统集成市场的需求处于饱和状态,受疫情限制各系统集成商的销售虽然外出跑动直接开拓市场的机会明显减少,但新客户的主动涌入带来订单的增长明显。

天风预计,以现有市场情况,据MIR乐观估计一季度的市场增速在25%~30%左右,从需求情况来看一季度增长有望达到30%,但3月全国多省疫情加重,受交货期延长影响可能有所萎缩,增速预计在25%。

其指出,各主要厂商的订单需求依然强劲,主要下游行业市场需求仍未间断,一季度的工业机器人市场无论是需求端还是供应端都强于同期。根据MIR预测,乐观来看,2022年中国工业机器人市场会依预期发展甚至好于预期。

无独有偶,工业机器人需求主要来自于下游的汽车、专用设备等行业。今年“缺芯”情况有所缓解,车厂产能建设速度加快,对工业机器人需求提升产生提振作用。另外,国内光伏、锂电池景气度较高,也将相应带来对工业机器人的需求提升,行业有望迎来景气度拐点。

今年也是机械设备大年

除了以工控为代表的自动化,今年由于基建预期,对机械也是大年,华金证券指出,基于2022年“基建大年”的预期,工程机械板块将受利好。

发改委要求确保“十四五”规划102项重大工程落地见效;伴随基数效应弱化,重大项目开工,预计以挖掘机为代表的工程机械二季度下滑幅度将边际改善。

具体细分来看,除了工业机器人外,红塔证券认为,随着人们施工理念的进步和市场的不断渗透,未来三年内,高空作业平台仍将成为工程机械行业的高增长产业,持续保持“骄子”的地位。

另外,机床行业也值得重视。红塔证券指出,疫情以来国际供应链日益紧张,据协会预计2022年中国机床工具行业运行继续呈恢复调整态势,考虑到2021年的高基数,2022年全年营收等指标或将持平。