福寿园的殡葬业务不太阳光,阴气太重,和这个企业在整个港股市场的关注度有很大的相似性,看起来是个边缘化的公司,甚至每天的成交量都低的可怜,10.3号只有700万港币的成交额。但是这家公司的质地,绝对是阳刚之气。

一、还是先看资产负债表,以最新的2022年中报的资产负债表为例,福寿园的总权益为57.8亿,总负债为16.1亿,总负债率为16.1/(16.1+57.8)≈22%,负债不高。

16.1亿的负债中,大头有貿易及其他應付款項6.9亿,长期的合約負債4.6亿,其中合約負債是幸福负债,貿易及其他應付款項比较杂,可以认为是经营负债。实际的真实负债更低一些,也就是(16.1-4.6)/(16.1+57.8-4.6)≈17%。总的资产负债率小于30%,是比较健康的。

总权益57.8亿中,自由现金流大约有15亿,也就是现金含量大概是15/57.8≈26%,现金含量不高。另外的大头资产是19亿的墓园资产+5亿的存货(和墓园资产一致)占比(19+5)/57.8≈41%,10亿的商誉,6亿的基建,基本上就是三块大头资产了。从资产负债表的角度,可以看出福寿园是一家资产负债率低,现金含量一般的公司。资产负债表很健康,无风险。

这家公司的特殊性,就是41%的墓园资产,这部分我经常解读为现金,为什么?墓地资产是属于垄断性质的资产,好难买的啊,买到就是赚到。

二、从业务来看,公司有两大主要业务,一块是墓园服务,一块是殡仪服务,先说说殡仪服务,以2021年财报的数据来看,殡仪服务經營利潤率仅有15%,总的经营利润金额只有5000万,5%左右的占比,属于又小又不挣钱的业务,基本上可以省略不计。舍弃不用看了,

再看看另外一个主要业务,墓园服务,这是福寿园的核心服务,2021年,福寿园共卖出24,676座墓穴,再分解,墓穴分为两种,一种是公益性墓穴及村遷,这部分有9,547座,收入仅5000万,舍弃不用看了,另外一种就是经营性墓地,一共15,129座,收入达到了16.8亿,这是福寿园的大头业务。

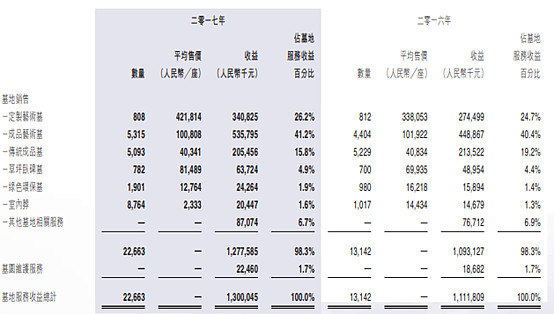

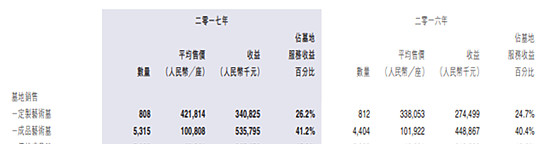

从这点上,是不是认识就够了呢,还不够,这部分其实还需要细分,但是从2018年开始,福寿园的年报,就不再做细分了,我们回溯到有详细披露的2017年的年报,去看看福寿园到底是什么样的,2017年,福寿园的墓园服务是13亿,一共是22,663座墓穴,其中,主要的销售墓穴为定制艺术墓808座,单价42万,3.4亿销售额,和成品艺术墓,5315座,单价10万一共5.4亿的销售额,这两部分共计8.8亿,占比67%,是福寿园的主要盈利点。其他墓地单价较低,就没有研究的必要了,销售额滥竽充数而已。

从2017的披露数据可以推导出来,福寿园的主要盈利是通过销售少量的高端墓地如定製藝術墓和成品藝術墓为主要盈利点的销售模式,普通墓地没有研究的必要,只是搭售而已,。通俗点说,福寿园,就是墓园里卖奢侈品墓地的公司。赚的是少数富人的钱,而不是普通大众的钱,这个很重要。这是规避政策风险的关键,政策主要针对性地限制普通大众的墓地价格,让普通老百姓受益就可以,而没有限制搭售的所谓的其他的景观艺术造型的高端艺术服务。同时也是福寿园的超额利润和高毛利的来源,只有溢价的富人的产品才是自由现金流的关键。

福寿园的业务一直围绕着殡葬展开,相当的聚焦核心,心无旁骛。目前是全国最大的殡葬集团。

三、一个好的商业模式,主要是能不能稳定持久的赚越来越多的自由现金流,那福寿园能不能持续稳定呢?这要从竞争优势和惰性两个方面来看,首先说竞争优势,墓园属于进入门槛特别高的行业,是需要政府准入,目前很少看到新增的项目,所以福寿园的扩张基本上是收购性扩张,而不是新开墓地式扩张,这才有了过去的收购溢价的10亿人民币的商誉,因为很多收购的墓园,并不都是全资收购,故产生了6亿的少数股东权益。进入壁垒高,所以竞争不是很激烈。福寿园到底是什么竞争优势的类型呢?

我们还是从他的主要业务出发去思考,他的主要业务并不是规模,而是少数溢价很高的定製藝術墓和成品藝術墓,从这点就决定了,他不可能走规模化竞争优势的护城河,也就是不同于可口可乐,伊利股份等这样的走量的规模护城河,他只能走差异化的护城河,也就是有某种不同于其他墓园的差异化,使得福寿园的价格要远高于对手。福寿园的差异化来自哪里?

来自于名人效应,汪道涵、闻一多、章士钊、曹聚仁、陈望道、向哲浚、阮玲玉、谢希德、陈歌辛、张邦纶、吴昌硕、贺绿汀、谢晋等都葬在这里。上层人士生前要聚堆,死后一样要聚堆,这是人性。这种名人效应不是依靠钱就能解决的,这是过去的时间的积累。这种差异化的护城河是历史的累积,是最难破的,你能改变未来,但你改变不了过去。中药和白酒,都是历史的产物,是改变不了的竞争优势。

很多新收购的墓园资产,都不赚钱,甚至亏钱,因为收购之前的墓园没有这种溢价能力,福寿园收购后,马上会有溢价吗?也不是,也需要很长的时间,几年甚至十几年,才能形成品牌的差异化效应。这方面福寿园有很多的运作经验。

福寿园的2021年上海的营业额是10亿,占比是43%,上海市核心区域,2014年是60%的占比,这些年一直在下降。上海的高占比,也为今年的业绩问题,埋下伏笔。

中国人事死如事生,这种传统文化深刻在中国人的骨髓里,这种殡葬的生意是永远也不会过时的,是惰性极高的生意。就算改朝换代,也不会消失。

四、福寿园到底赚不赚钱呢?我就借用下我去年的分析

福寿园2013年上市,从2014到2020年共计赚了38亿,

日常的营运这块,主要是增加了1亿的应收款,(墓地还有应收款,呵呵,也奇怪,不过总体很少)。保持速动比率为1的条件下,营运资金新增7.5亿,。共计大额日常支出增加8.5亿,

从供应商处占款应付新增4.8亿,合约负债增加3.7亿,

合计日常支出净增加,8.5-4.8-3.7=-0亿,也就是日常净新增增加了0亿的支出。

长期资本这块,主要新增了8.3亿的商誉,最近几年的收购溢价比较高了。物业设备这块增加了3.8亿,无形资产增加了1.7亿,这块增加不多。也就是合计支出12.8亿,

长短期合并起来,大概有12.8亿+0亿=12.8亿的支出。

这里有个特殊的地方,我把新增的13.6亿的墓园资产和3.2亿的存货算作了类现金资产,这部分土地是很难得的。共计16.8亿。(这部分不太保守)

分红了8.5亿,分红率22%左右,

自由货币现金和理财,几乎没有增加,也就是还是存量13亿左右。

也就是38亿利润,分红8.5亿,获得净墓园资产16.8亿,花费了12.8亿,其中大头是8.3亿的商誉和固定资产5.5亿,

自由现金流比率大概是(分红8.5亿+墓园资产16.8亿)/38亿利润=66%左右。

主要是收购影响了自由现金流,已经公告未来收购要收敛,分红比率提升到60%,

可以下结论,即使收购花费了大部分的钱,但福寿园仍然是个非常赚钱的公司,不仅收购能自给自足,还能有可观的分红回报股东。是妥妥的赚钱的好公司。

五、福寿园的成长性怎样呢?这部分非常的乐观,

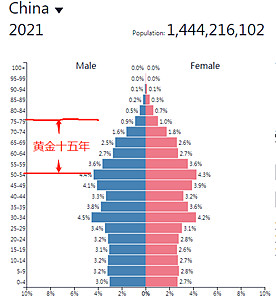

在介绍福寿园的成长性之前,需要先了解一下中国三大国情,1、中国的土地稀缺和人口众多,这种天然的矛盾,极大的限制了墓地的供求关系,墓地永远是供不应求。供不应求的标志是什么?涨价,所以你能感受到墓地的价格甚至比房地产还要疯狂。2、中国马上要进入深度的老龄化,殡葬的人数会随着急剧攀升。这会更加的加剧短期的供求关系矛盾,殡葬股是最受益老龄化的股票之一。如下图。3、中国人的收入会不断增加,特别是富人会越来越有钱,富人厚葬的需求越来越浓烈。价钱不是问题。

有了这三个条件,再结合福寿园的业务,你可以得出简单明了的结论,福寿园的未来是量价齐升的高成长股,一方面是死亡的人数的增长,另外一方面是墓地单价的成长,我们的预测是真的吗?我们再回头看看披露最详细的2017年的报告,这一年的平均定制艺术墓,单价增长了23%,再看看量上的,成品艺术墓,2017年5315座,2016年是4404座,增长了20%,这两块的核心业务,销售额增长了22%,可谓是量价齐升的典型案例。

虽然管理层的预期是每年15%的增长,但从我的保守看法来说,至少有10%以上的持续性的增长。这是赚钱的10%的增长,而不是只增长不见自由现金流的钱。是我喜欢的增长。

六、福寿园的投资机会

人没有死亡高峰和低谷,消费者没有周期,那福寿园就没有企业经营周期,咱们不能等待企业的经营出现周期来做投资,即使是疫情,也影响不大,过去两年,2021年比2019年,销售额还是增加了25%,利润增加了21%。

这是有别于一般的消费品公司的,我们唯一能利用的机会,就是恐慌性的情绪。

现在2022年10月,福寿园在今年上半年的上海疫情下,出现了营业收入下滑20%,利润下滑28%的业绩,然后叠加了港股的恒生指数,从28000点下跌到18000点的极端行情,福寿园获得了一个极端低估的价格,相比于2015年的最低价格是2.95,彼时的市盈率大概是20倍,现在的价格是4.5,市盈率才13倍左右,2021年的利润是7.2亿,2015年的利润才2.85亿,利润已经增长了2.5倍,而股价只增长了50%,2022年的现在,股息率更是达到了2.5%,看似不高,如果将成长和分红结合起来看,是可以接受的。按照扣除20%的分红税的要求,那就是2%的实得股息率。这是一个前所未有的好价格。

连公司也觉得是极好的价格了,连续不断地回购公告,已经意味深长的告诉大家,公司很低估,很值得投资。

如果按照20倍市盈率的标准市盈率来测算,未来十年,至少有2%的股息率+10%的成长率+4.5%的估值回归=16.5%的稳妥的投资复利率。也即是十年4.5倍的收益率,这已经完全的剔除了市场的影响所估算的。

当下,福寿园是笔极好的投资。(以上纯属个人意见,不作为任何投资建议)