ROE净资产收益率是经常被人提起的一个黄金指标,用以挑选出优质公司,在市场表现来看,ROE高的公司,确实拥有很高的股价表现。那是不是可以说,ROE相同的公司具有相同的赚钱能力呢,不是的。

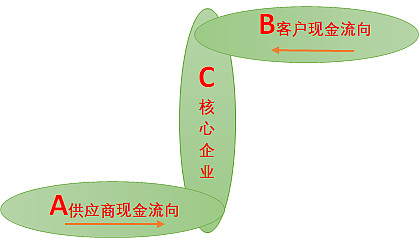

ROE高的优秀企业在供应链中地位一般都是很强势的,是整个供应链的核心,对上,能占客户的预收账款/合同负债,应收账款极少。对下,能占供应商的应付账款/票据/其他应付款等,预付款极少。通俗点来说,整个供应链的自由现金流都在向核心企业流动。是整个供应链的自由现金流的风暴眼。不论是茅台,片仔癀,伊利等等,这些20%以上的ROE的公司,都能做到这一点,在供应链的自由现金流流向这块,也就是在下图中的A和B,没有本质的区别。

最终决定各大企业之间的差别的,是企业内部的长短期的资产消耗自由现金流的速度。

马应龙,在2020年的ROE是15%,过去的ROE一直很稳定,马应龙过去十年赚了24亿,对上,占客户的预收账款/合同负债1.83亿,应收账款还减少了2700万。对下,占用供应商的应收账款,应收票据等等,共计2.1亿,基本上不需要额外的短期支出。

再看他主要的支出在哪里,就是固定资产1个亿,和存货9000万,这两部分加起来,一共花了2个亿,最终,马应龙的24亿的利润,留存了近22亿的自由现金流现金。也就是利润中自由现金流比率达到了90%以上。

伊利股份的2020年的ROE是25%,过去的ROE也非常的高,比马应龙还强了10个点,他过去十年赚了477亿的利润,他同样是整个供应链的中心,从供应商处占用了99亿,从客户处占用了41亿,基本上做到了日常营运不愁钱,

他的主要支出在哪里呢,基建组合(固定资产+在建工程+无形资产+待摊)共计增加了242亿,存货增加了50亿,这些大头的支出,一共是292亿。超过了利润的60%,利润中的自由现金流含量极低。大部分用来支付了资产的支出。分红都只能靠各种融资来维持,比如长期借款13亿,短期借款50亿,应付债券38亿,股权融资50亿。

看似相同甚至相近的ROE,却有着不同的赚钱和存钱能力。优秀企业的竞争不在于供应链地位的竞争,而在于自身的资产效率的竞争,这个核心的要素区别,主要就在于基建组合(固定资产+在建工程+无形资产+待摊=机器厂房+新机器厂房+土地+装修)的资产的大小,基建组合和利润的比率,是常见的参考要素。

基建组合和利润的比率越低,说明产生同样的利润,需要基建组合支出的数额越小,也就是省下的钱越多。以基建组合/利润的比率<1为优秀,2019年的片仔癀,片仔癀的基建组合约4亿,同年产生的利润13.8亿,这个比率仅有0.28,非常的优秀,所以看到片仔癀的赚的钱总是以现金的形式存储起来,

1<基建组合/利润的比率<2为良好。比如格力电器,2020年的基建组合大概是288亿,利润是222亿,反馈出来,既是ROE高,也赚钱的公司,格力电器就很少融资,分红大大超过融资。

2<基建组合/利润的比率<5为及格型公司,如果企业的固定资产额度确实比较大,其中也有一些比较好的投资公司,尤其以一些重资产投入的公用事业公司为代表,上海机场2019年(固定资产+无形资产+在建工程)近206亿,利润50亿,比率为4,虽然上海机场融资也少了很多,但是分红比率较低,账上现金也很少。

基建组合/利润的比率>5,此类公司常常需要大量的资本支出,吞噬利润中的现金,常见的就是普通制造型企业,他们的固定资产数额巨大,以长城汽车为例,2020年的基建组合为371亿,利润是53亿,比率大于7,基本上没法存下现钱。只能大比例的占用供应商的钱来弥补长期支出。过去十年从供应商占款452亿。

尤其警惕突然增加的大额固定资产投入,以盐湖钾肥为例,2009年盐湖钾肥(固定资产+无形资产+在建工程)=33亿,净利润由21亿,比率为1.57,还算是良好的企业,但是从2010年开始,突然新增近200亿元的金属镁一体化项目重资产投入,使得比率突然增大到10倍以上,在后续的年份,利润根本无法覆盖和支撑金属镁一体化的折旧损失和账务负担,现金流枯竭,最终走向企业亏损,破产重整的地步。

有些特殊的公司,他的长期资本性支出,不是以固定资产为重点,而是侧重于其他长期资本性支出,比如无形资产、长期摊销、股权投资、商誉等。这些常常见于一些特殊的商业模式,比如以长期股权投资和商誉为主的,以热门股复星医药为代表,他的长期股权投资在2019年,长期股权投资和商誉为高达299亿,是2019年净利润37亿的8倍,如此大的长期支出,使得复星经常处于缺钱状态。

另外一些公司以收购和租赁为主要经营模式,比如热门股爱尔眼科,眼科医院是租来的场地,用了点装修就开张了,只有7个亿的装修和21亿的固定资产,他的主要长期支出在收购,2020年,商誉+其他非流动金融资产高达55亿,这部分加上基建组合,收购型基建组合共计有95亿的非流动资产,他2020年净利润18亿,收购型基建组合是净利润的5.2倍。爱尔眼科的支出缺口也很大,为了维持分红,补住资金缺口,一般都需要融资,2018年,增发股权融资17亿以弥补运营和分红资金缺口,2021还在融资中,爱尔眼科的自由现金流也捉襟见肘。但爱尔眼科的ROE是21%。

总的来说,基建组合/利润比越低的高ROE公司,在赚钱能力上更胜一筹。

欢迎关注微信公众号:石stone