过去3年,当行业在减少开支、降本增效之时,天山向上投资氧化铝、碳素、铝土矿,往下投资高纯铝、铝箔,拖累了业绩弹性,2023年综合吨铝税前利润不足2300元,于主要上市铝企中并不占优;

但未来3年,行业最低成本之一的几内亚、印尼、广西铝土矿自24年起陆续投产,静态远景展望铝土矿1200万吨,氧化铝450万吨,这在当前上游资源盈利能力转好背景下,会为天山贡献更多额外利润

2024年公司主要有以下几点变化:

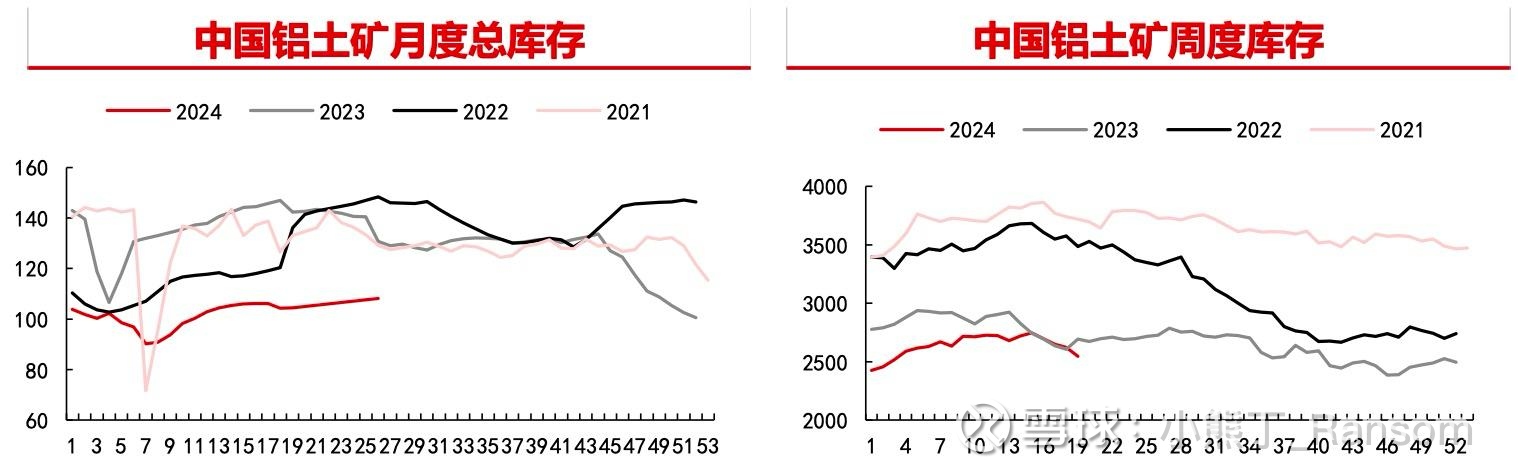

1)【几内亚铝土矿放量】该矿24年进入规模开采并即将运回国内,年产能500-600万吨铝土矿,23年预计产量300万吨,增利约2亿元;

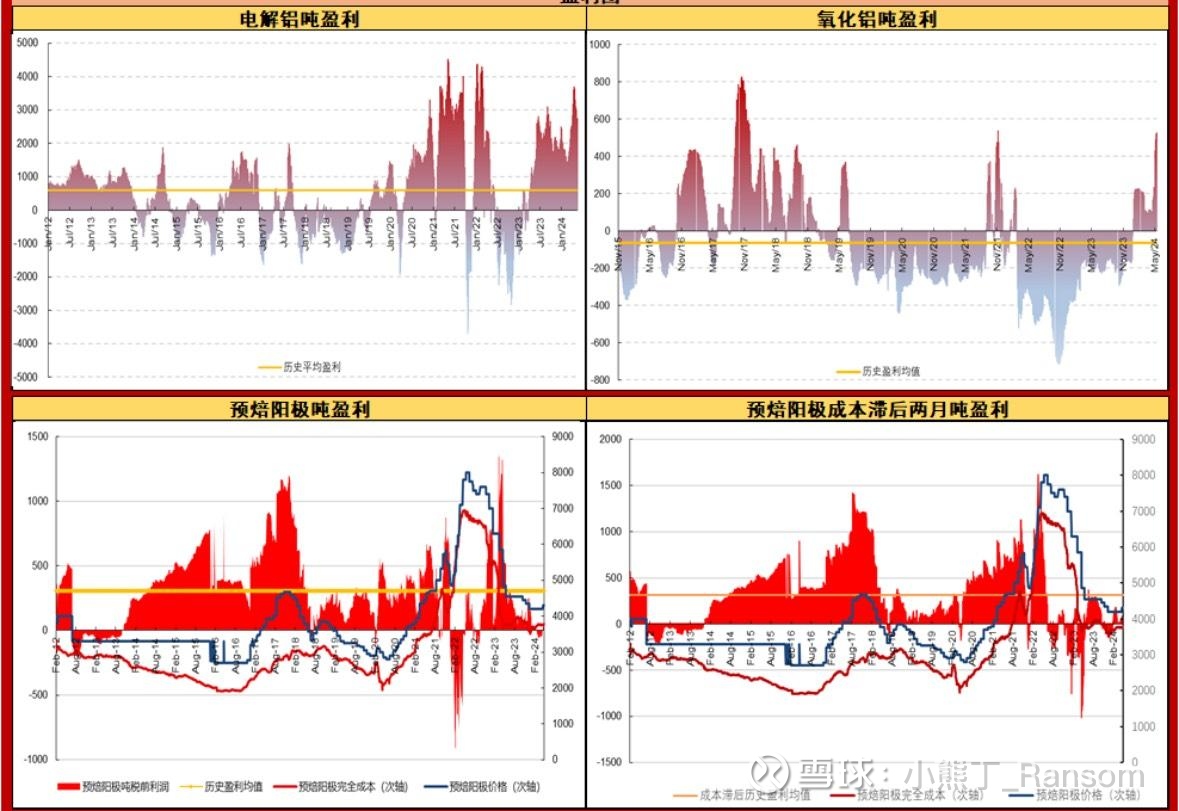

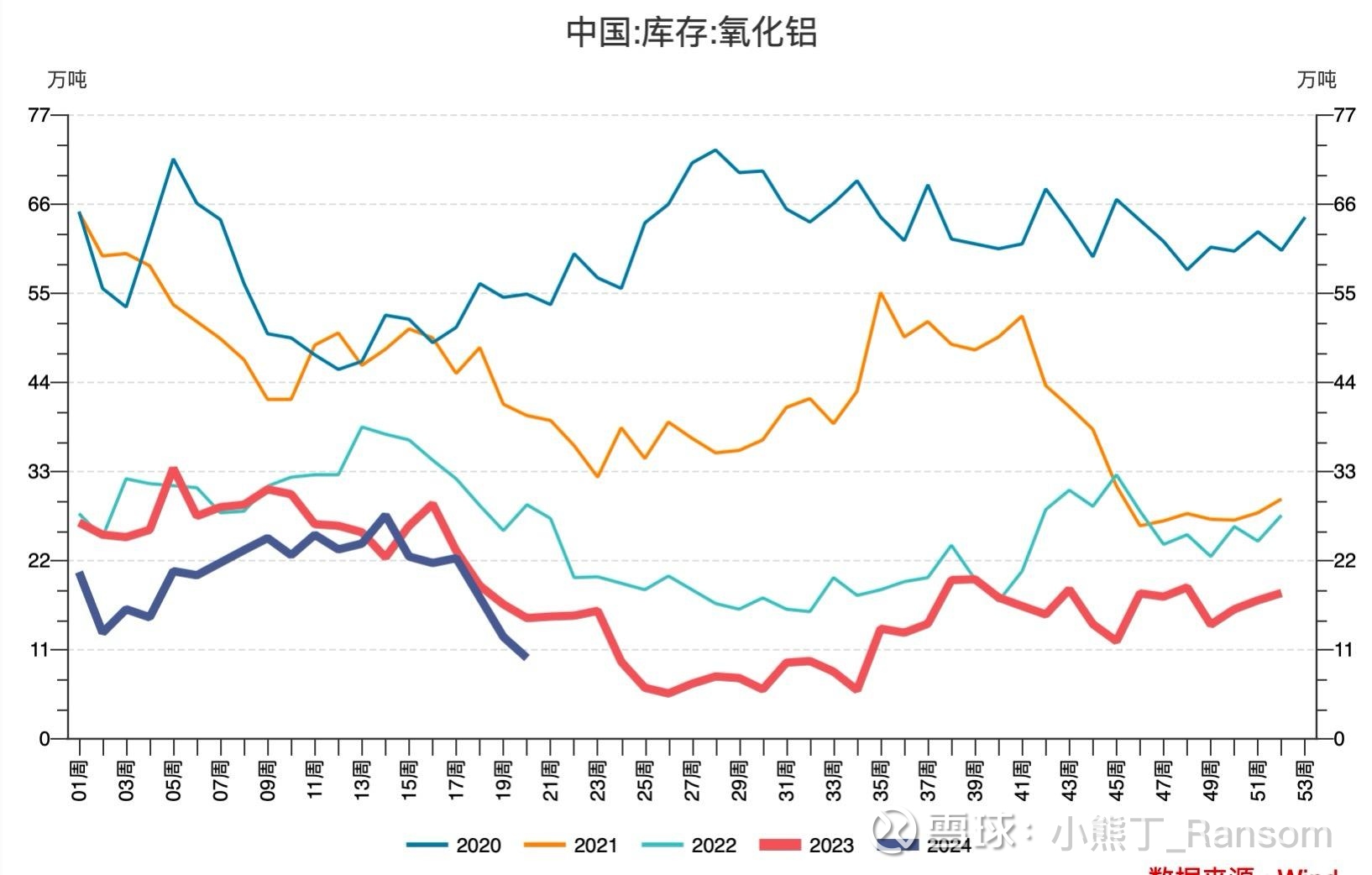

2)【氧化铝盈利改善】23年212万吨氧化铝净利润仅0.26亿元,24Q1共51万吨氧化铝盈利近2亿元,全年氧化铝计划235万吨;

3)【运费节省贡献业绩】一者,天足铁路节省成本,货物运输量将达1000万吨左右,节省成本约1亿元,二者近期山东山西入疆运费下调,也有助于节省氧化铝入疆成本;

4)【税费缴纳减少】一者,子公司天铝有限新获高新技术企业认证,所得税率从此前25%将至未来3年15%,年节省约2亿元;二者,高新技术制造企业增值税加计抵减,年节省约2亿元(尚不包括23年未抵减部分);

5)【高纯铝出口解决】24年高纯铝出口问题已解决,清理库存(23年末,未实现毛利1.8亿元)可进一步提升业绩。

此外,天山24Q1报表存货93亿元,相比于其资产与产能体量而言,为主要上市铝企中最高,参考年报结构,77%为原材料,主要因公司在铝土矿价格大涨之前囤了一批库存,足够使用半年,这将对今年上半年盈利带来较大贡献。