作者丨刘春雄

有人说我最近的文章对经销商比较悲观,比如提到经销商有序撤退。

我不认同!

该做大的做大,该消失的消失。这是乐观。

该做大的做不大,该消失的不消失。这才是悲观。

过去20年来,经销商基本没有做大的,但活得都不错,这不见得是好事。

最近几年,经销商整体上比较难,但大商却比过去多了,这不见得是坏事。

悲观还是乐观,要看立场。

大商,否定之否定

改革开放以后,中国是有大商的,不过那个时代的大商是批发商。早期的批发商都是省级代理,抓住了一个好品牌,想不做大都难。

大商之大,核心在代理区域大。

1997年亚洲金融危机以后,中国渠道就进入了“砍大户〞时代,也就是经销商小型化。我亲自参与了这个过程。

为什么“砍大户”?因为批发商规模虽大,但功能不全,只有批发辐射功能,大而不当。

大约从2000年开始,经销商最终定型于县域为基本营销单元的小区域代理,持续至今,基本没有改变。

一个县级经销商能做多大?更何况由于头部品牌实行排他性的代理,经销商无法承接更多的大品牌。

小区域代理,加上品牌排他代理,决定了经销商只能深耕终端,很难做大规模。一个普通县级经销商要做到1个亿,就已经是天花板了。

然而,渠道小区域深分体系让头部品牌商非常舒服。经销商既能够对终端全面覆盖,又做不大,还听话,容易控盘,全世界哪能找到这么好的渠道体系?

如果不是快消品各行业从增长进入缩量时代,经销商全面困难,这套体系还会一直坚持下去。

小区域代理20年了,深度分销20年了,基本没有大的变化,原因就在于很难找到让头部品牌这么舒服的渠道体系。

现在,小区域代理体系下深度分销模式的缺点显而易见。

“小而全”的体系效率极低。在高速增长时代效率不是问题,反正在增长,不怕浪费,不怕低效。但是,当市场从增量时代进入缩量时代以后,渠道体系新的诉求有变,主要集中在两点:一是渠道要更高效——开源难了,只好节流;二是“三新一高”(新品牌、新市场、新产品、高端产品)的推广要更有力——老产品不赚钱了,新产品要赚钱。

解决这两个新诉求就需要新的渠道体系。因此,新的大商体系和新的推广体系就会出现。

大商→小型化→新大商。中国经销商经过的否定之否定,螺旋式上升的过程。这也是事物发展的规律。

大商即将再现

大商的出现一定符合两个条件:第一、单一经销商经销更多的品牌;第二、单一经销商代理更大的区域。

最近在广东见了一个百亿经销商,就符合这两个条件。关键是,上述两个条件呈现的路径是什么?

平台型经销商的出现,是经销商大型化的起步。中国大商的发展路径,因为有数字化的融入,肯定不同于美国。数字化带来的规模与效率,成为大商崛起的必然选择。

因此,B2B就成为大商发展绕不过的坎。这一点,不要怀疑,不要期待在传统经销商模式下可以做大。

我认为,超级经销商的出现未来可期,大致要经过三步。

第一步,品类经销商和头部经销商的B2B平台化。

首先是品类经销商B2B平台化成功。中国有很多长尾品类,品牌分散,品牌商难以做深度分销。

因此,品牌逐步向大商集中,形成了品牌众多,SKU众多的品类商——一个经销商代理某个品类的相当多品牌。一般以零食、调味品、日化、冻品等为主。长尾品类,品牌排他难度比较大。

比如在大休食品类,经销商经营乐事、旺旺、喜之郎、亿滋、好丽友等一线头部品牌,与大量长尾品牌组合,形成了能够控制区域品类的品牌组合。

比如在大日化品类,经销商经营联合利华、蓝月亮、恒安、家化、庄臣、云南白药等一线头部,与大量长尾品类组合,形成日化品类的品牌组合。

比如在大调味领域品类,经销商经营海天、厨邦、太太乐、好人家、乌江、恒顺等一线头部,与大量长尾品牌组合,形成调味品类的品牌组合。

早期的平台商除了品类经销商,也有部分区域B2B平台。区别在于:品类经销商以一级代理产品为主,区域B2B平台以二级分销为主。

2023年,「新经销」主导了多场B2B平台游学,大批头部快消品经销商参与,激发了他们信心。大批头部经销商在尝试,或准备尝试。因为他们知道,错失平台化,就可能错失了发展成为大商的战略机遇。

在B2B平台由盛转衰的过程中,人们发现,做得最好的恰恰是这些长尾品类的经销商和区域B2B平台。于是,媒体平台「新经销」2023年将这批经销商命名为平台经销商。

第二步,大品牌向平台商集中。

无论哪种B2B模式,都有一个特点,直供小终端,干掉了“二批”。

传统的深度分销有一个BUG,无法分销到600万中小终端,只能分销到二批。二批会透支大品牌的政策带货,通过品牌组合盈利。

因为B2B可以让小终端直接下单,然后集中配送到小终端,B2B平台真正实现了对小终端的无缝隙覆盖,覆盖率因此大增。因此,就会有一批品牌商愿意把品牌代理权交给B2B平台商。

对于品类经销商来说,品牌集中就会带来品类控盘,更多大品牌向B2B平台集中,触动了更多区域头部经销商投入B2B平台建设。

早期B2B的效果也许是提升效率,但紧接着就出现了品牌集中化趋势。

经销商要做大,没有品牌集中难想象。只代理有限的几个品牌,又只做一个小区域,怎么做大?

从品类经销商的发展中已经看到了如下正循环:因为SKU众多,所以对B2B订单所带来的高效有强烈的需求;因为B2B平台提升了对终端覆盖率,同品类的大量品牌向B2B平台集中,加速品类控盘。

这是B2B平台的意外之喜。也正是这意外之喜,成为大商再现的飞轮。

在与一个头部品牌商的交流过程中,老板担忧,如果自己的代理商没有成为平台商,进入其它的平台就可能边缘化。毕竟,当大家都准备交投名状时,就看谁更早了。

第三步,资本并购平台,平台跨区域发展。

大量品牌向平台集中,不仅带来经销商规模的增长,也会带来渠道特征的改变。

经销商小型化体系之下,终端对经销商是双重信任,即【客情+品牌】的双重信任。客情很重要,特别是对新品牌的推广,早期主要看客情。压货过程,同样要看客情。

客情,即熟人关系,需要时间,需要长期资源投入,但客情是私有化的。长期经营就有客情,换个区域经营就没有客情。

正因为如此,中国经销商的资本并购很少见。某农资企业上市公司曾经对本行业的区域大商搞过并购,整体很不成功。因为资产性资源可以并购,但私有化关系无法并购。老板和员工离开了,客情也带走了。

B2B平台带来的效果,就是私有化关系在订单中的权重会下降,甚至忽略不计。当然,早期还是需要客情的。

于是,资本就会重估经销商的价值,B2B平台跨区域并购成为可能。

只要品牌向B2B平台集中,就能够在一个小区域做大。只要资本跨区域并购逻辑成立,就能够跨区域做得更大。

于是,大商,比过去的“省代”更大的大商,就有可能出现了。

经销商做大的飞轮,在走向B2B平台的那一刻,就飞起来了。

当然,受电商影响,线下份额越来越小;受供应链革命影响,厂家直供大终端越来越多。那么,有大商崛起,其他经销商的份额就会越来越小。

未来,经销商数量呈10倍减少或许并不意外,特别是交易型的B2B平台,将是寡头垄断形态。一个区域并不需要太多平台。

没有办法,一将功成万骨枯。机会是平等的,结果不平等。做不了大平台商,要么撤退,要么向更专业的服务转变,不做规模做专业。

该做大的能够做大,能做专业的更专业。这就是乐观。

B2B大商与B2B平台商

2024年1月底,在美的安得智联举办的供应链革命大会上,B2B供应链专家张云川把B2B分为B2B大商和B2B平台商。我对此很感兴趣。

他的观点是:B2B平台商是典型的二批撮合交易,而B2B大商除了二批撮合交易外,还有一批代理。

也就是说,B2B大商同时做认知和交易,B2B平台商只需要做交易就行。

中国的渠道体系一直有双重职能,既能做品牌(产品)认知,也能做交易。中国有一大批渠道崛起的品牌,就是利用了渠道的认知(推荐)功能。

如果都只做交易,那么,谁来做认知?

要知道,进入移动互联时代后,虽然认知手段多了,但确定性的认知手段却越来越少了。

因此,终端作为确定性的认知场景就越发重要。特别是推广新品牌、新市场、新产品、高端产品,这些我称之为“三新一高”的产品推广。

在中国渠道上,推广功能必不可少。哪怕是大品牌,同样需要渠道推广。

小区域代理制的经销商有四大职能:推广、订单、配送、资金。按照商业逻辑,推广→认知→配送→资金,推广仍然排在第一位。

我曾经反复强调过,如果经销商只剩下一个职能,那么就是推广。其余的可以交给第三方平台。

我之所以对张云川的观点感兴趣,就是大商做到一定规模,很难同时承担推广职能。特别是 B2B 平台。

过去,经销商承担四大职能时,推广职能虽然重要,但并不是首要职能。只要有订单和配送,那么,订单和配送比推广更具刚性。

没有订单,老板会紧张;没有配送,客户会投诉。但没有推广,短期内看不出来,一旦显示出来,短期就难救。

推广职能之重要,未来可能以两种形式出现:1. 独立的推广商,目前已经有了;2. 平台商内部独立的推广部门。

从趋势判断,推广的专业化、小型化,订单和配送的平台化,大商化。这是两股并行不悖的趋势。

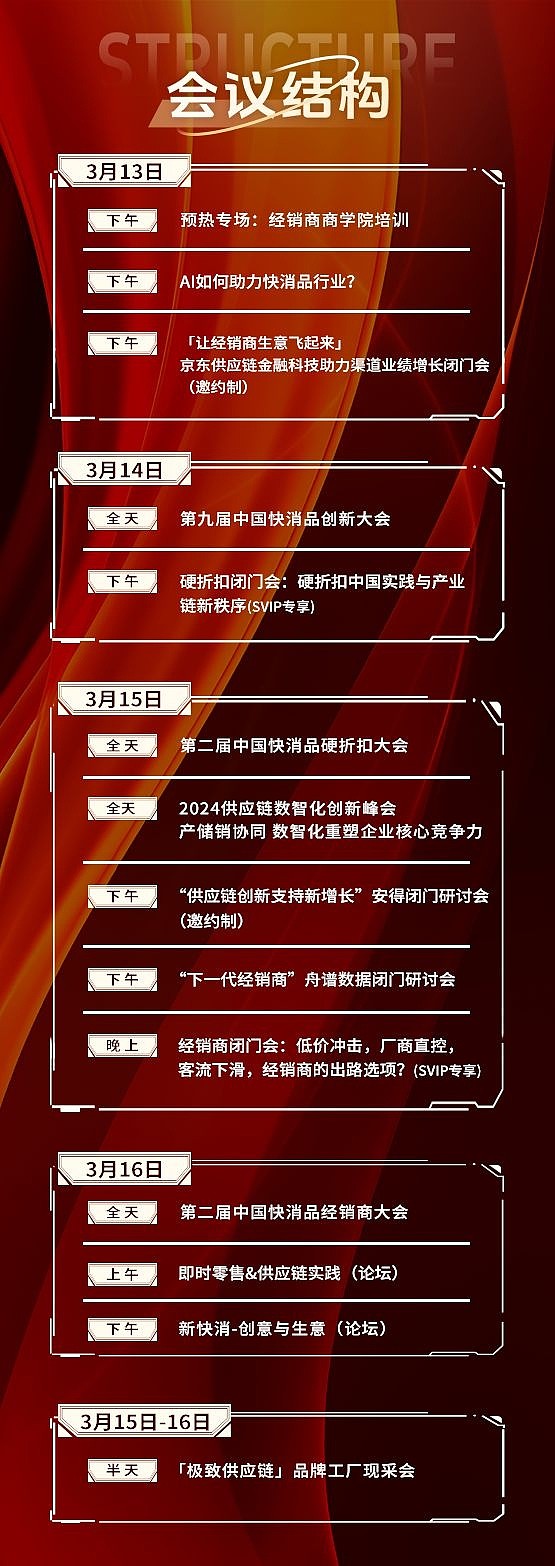

2024年3月14日-16日,春糖会议期间,由「新经销」联合舟谱数据组织的第二届中国快消品经销商大会将在成都召开。

我们将邀请16位全国标杆经销商老板和相关行业高管分享他们对经销商生意的最新思考。希望在经销商群体面对强烈变化的今天,为之提供一些方向、树立一座灯塔,至少能做到生意方向不模糊、不迷茫!

与此同时,3月15日,将举办一场经销商闭门私享会“低价冲击,厂商直控,客流下滑,经销商的出路选项?”与优秀大商一对一对话研讨,分享经验,挖掘生意机会,讨论时代红利。

第二届中国快消品经销商大会,不仅仅是知识、案例、方法的思想盛会,更是引领未来经销商生意发展的大会!

三天会议中,围绕「供应链革命」为主题,将举办一场主论坛,一场中国快消品硬折扣大会,一场中国快消品经销商大会,十余场分论坛及闭门交流会,更有第一次重磅亮相的【极致供应链】品牌工厂现采会,将与来自全国的数千名快消品品牌商、经销商以及零售变革者、产业服务者一起相约成都,持续烧脑,共同探讨供应链革命时代的挑战与机遇,变革与出路。

在这场供应链革命时代下,将会诞生一个新的商业时代,希望每一位参会者在这场浪潮下仍将有一席之地,相信这将是一场不虚此行的会议!

【感兴趣可私信咨询】