$复星医药(SH600196)$ 东方财富对复星的新研报,算是整体粗粗梳理了一遍,和11月份出的研报比较调低了2021年2022年的营收和eps,点出了新冠疫苗对复星业绩的弹性却未明确将其考虑在收益中。研报地址:网页链接

整体框架还是很专业的,把主要的子公司都梳理了一边,但对于业绩预测我保有深深的怀疑。以医疗服务板块和医疗器械板块为例,医疗服务板块和复锐医疗上半年业绩大幅度腰斩复星是在半年报中说明过的,但是在研报中对于各子公司业绩预测仍然取得了营收和净利润的正增长,这种低级错误实在没法理解。

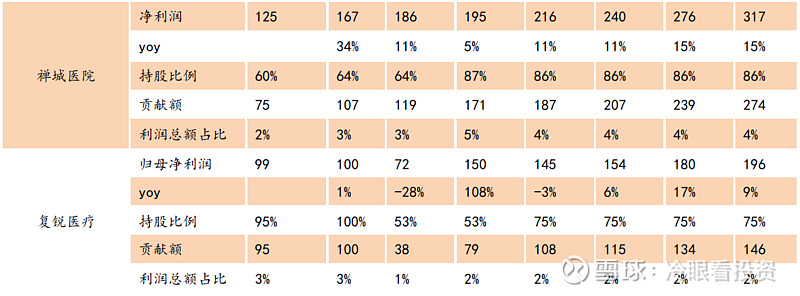

上图最后三列分别是2020E,2021E和2022E,可以看到2020E中禅城和复锐分别取得了11%和6%的净利润增长。禅城上半年手术量肯定是骤减的,医院运营成本又很刚性,整个医疗服务板块只有微利,复锐的上半年净利润只有573.8万美元。所以上面这图表肯定是错的离谱了。

目前只能结合复星定增反馈文件中披露的信息,希望breas、雅立峰等小企业的净利润能够填上医疗服务板块和复锐的坑了。

研报预测2020年净利润36亿,三季报才24.7亿的近利润,非常乐观,只能拭目以待。