我们之前写了几篇关于长虹能源(836239.BJ)分析报告,但是有一个关键问题摆在投资者面前,那就是实际控制人、第一大股东的长虹集团是否会支持长虹能源的发展。

大家还记得新三板市场的原子高科(430005.NQ)吗?就是因为其实际控制人中国核工业集团有限公司的不重视,转而去推动其母公司中国同辐(01763.HK)进行H转A股。

但是几年过去,转A股的动作一直暂停,也使得原子高科(430005.NQ)无缘北交所,即便业绩再好,估值也只用14倍。而且中小投资者一直以非理性的方式用反对票表达不满。

长虹能源与原子高科相比,其优势在于实际控制人不是间接控股。在登陆精选层前的2019年12月,就将控股股东从四川长虹变更为长虹集团。使得实际控制人与第一大股东统一。

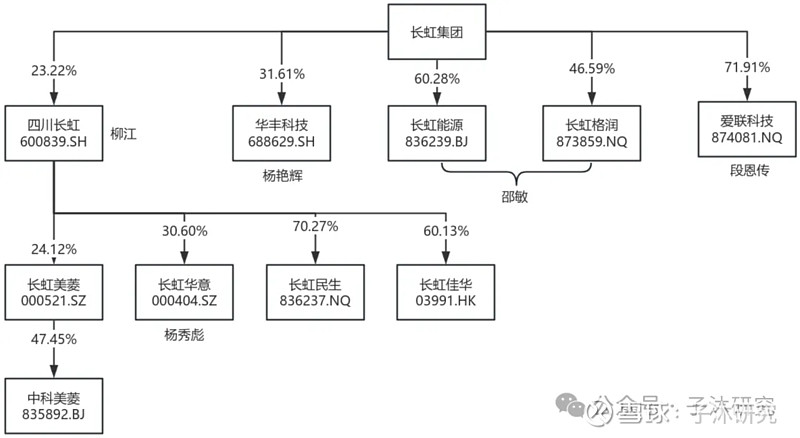

子沐研究又盘点了一下长虹集团手中的上市公司:

上交所

华丰科技(688629.SH)

四川长虹(600839.SH)

深交所

长虹美菱(000521.SZ)

长虹华意(000404.SZ)

北交所

长虹能源(836239.BJ)

中科美菱(835892.BJ)

新三板

长虹民生(836237.NQ)

长虹格润(873859.NQ)

爱联科技(874081.NQ)

港交所长虹佳华(03991.HK)

大概有10家,这么多上市和挂牌公司,长虹集团会如何管理呢?总不能我们关注长虹能源,长虹集团就权倾长虹能源吧,还是要根据集团的情况来进行预测。

以上内容都是引题,我们下面开始正式分析:

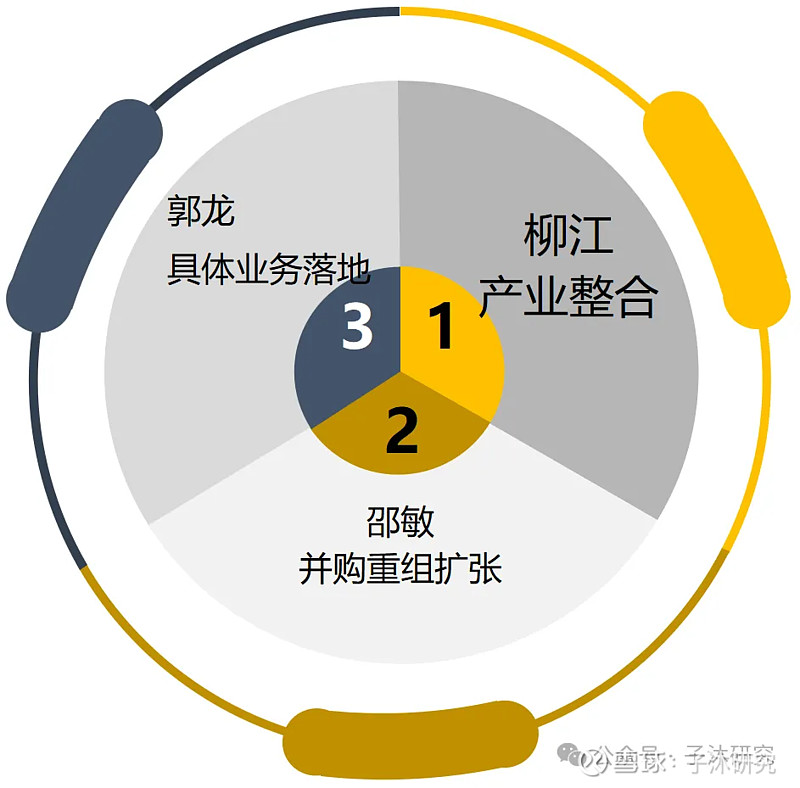

如果我是柳江,我的计划是什么?

长虹集团现任党委书记、董事长柳江是2022年10月12日由绵阳市秘书长直接调任,接替前任赵勇(退休)。又经过公司选举等制度推进,成为长虹集团第三代领导者。

赵勇是1963年出生,柳江是1969年出生,如果按60退休,那么留给柳江的时间还有4年到5年,如果延迟65岁退休,那还有9到10年。能否延迟退休,估计还要看这3、4年时间是否能做出成绩。

此次柳江的接任,我们猜测是绵阳市对赵勇表示不满的一种方式,毕竟押注等离子面板失败,导致四川长虹陷入巨额债务,造成国有资产重大损失。

所以我们推测,这种“政转企”的任命方式,很可能是带着任务来的。我们也检索了一下这种政转企,近几年在江苏、云南、青岛、北京等多地都出现过。

既然带着任务来,又必须在4年内做出成绩,那我们就要判断一下长虹集团手上的上市公司的情况:

子沐研究制表

我们整理了一下长虹集团10家上市和挂牌公司董事长的情况。平均年龄在50岁,只有长虹佳华(03991.HK)的祝剑秋达到退休的级别。

从入职长虹系的时间来看,除柳江外,均在20年以上。其中比较特殊的是杨秀彪,该同志是从长虹集团基层做起,我们没有找到其最早入职时间,只能粗略推算是在1994年或2000年左右参加工作。

然后我们再调阅了长虹集团的党委、董事会、经营层的情况:

党委会董事会经营层

重点信息来了:长虹能源(836239.BJ)的邵敏不仅是长虹能源的董事长,还是长虹集团的副总经理。

与其地位相同的是华丰科技(688629.SH)的杨艳辉,只是杨艳辉在副总经理排名高于邵敏。两人的长虹工龄还都是20年。

这里不得不提的是长虹华意(000404.SZ)杨秀彪,2023年12月20日,被绵阳市人民政府任命为长虹集团的董事,现在还是党委委员。应该是来帮助柳江的。

另外,新三板公司爱联科技(874081.NQ)的段恩传也是长虹集团的党委员。

对于柳江来说,四川长虹(600839.SH)是长虹集团标志,必须亲自坐镇,我们推测的长虹集团影响力排序为:杨秀彪、杨艳辉、邵敏、段恩传。

但是这并不准确,只能说这五位董事长对于长虹集团整体战略起到决定性的作用。

因此,我们还要关注另一个指标——控制权:

子沐研究制表

从股权占比来看,邵敏做董事长的两家公司均是长虹集团直接持股,这就体现出邵敏的重要性,也就是长虹能源的重要性。

我们再来看看这10家公司的2023年盈利情况:

子沐研究制表

长虹集团旗下的10家上市及挂牌公司市值情况:

子沐研究制表

如果我是柳江,要想在4年让四川长虹大发展,进入千亿级别,这个难度是比较大的,主要是四川长虹已经失去了电视面板的定价权。目前存在想象空间只有AI在家电领域的应用。

我们的设想是这样:AI与机器人结合形成新家电产品。比如:扫地机器人,做饭机器人。其次,将现在有产品进行升级,比如:AI电视、AI冰箱。再就是通过物联网形成一体化的家电体系(类似于小米家族)。

这样做确实能给四川长虹带来创新发展,提升估值,因为当前二级市场就已经炒作过的主题就有做饭机器人,AI扫地机器人等。

但是四川长虹规模太大。如果我是柳江,肯定不能让四川长虹维持现状,也会有所推动,只是做出政绩非常有难度。如果再出现失误,就会跟赵勇一样。

再看长虹华意,该公司主打产品是压缩机,要想大发展除非转型向工业母机领域,公司的估值只能靠行业的变化。集团的控制力也较差。还有华丰科技的连接器、爱联科技也是只能靠行业的变化,不可控。对于柳江来说,棘手的问题是解决估值水平低的问题,也是难以出成绩。

而长虹佳华只是集团的出海平台,同时也作为国内与海外链接平台。比如,该公司是苹果的分销商、是跨境电商总代理商。其定位就是新型的ICT综合服务商,是整合、优化国内外资源的专业ICT解决方案服务商与ICT产品分销商。

最后就就剩下长虹能源和长虹格润,这两家公司的董事长都是邵敏。长虹能源在北交所上市,是当前主要发展的资本市场。公司市值只有23亿,追上四川长虹的市值,也只翻10倍,这等于再造一个四川长虹。而且电池是科技产品的重点,无论是低空飞机、可穿戴设备、各种的电动工具都需要电池。

如果我是柳江,我会集中精力扶持长虹能源,一是控股股份大,超过60%,二是电池市场虽然充分竞争,但是电子产品层出不穷,市场空间和规模没有上限。比如新出现的智能手表、智能眼镜,电驱摩托车等等。

抓住自己的优势,集中长虹集团的力量力办大事,在3到4年期限内,把长虹能源的市值扩大到200亿,不是不可能。相当于再造一个四川长虹。

目前北交所总市值第一的是贝特瑞,195亿元 ,长虹能源要是能翻10倍,就成为北交所市值第一大的公司。这样的政绩可能在四川长虹无法实现。

再看长虹能源,邵敏擅长于并购重组,公司也呈现出外延式发展的特征。而柳江之前是绵阳市人民政府秘书长,这个职位对于整合政府资源,甚至与政府针对集团的战略制定有针对性的政策都是有可能的。

从资本的角度看,柳江在长虹能源发展中,起到政策扶持,产业整合的作用,扮演产业角色。而邵敏则能够执行并购的工作,扮演执行人的角色,再加上公司第二大股东总经理郭龙,能够承担起具体生产建设任务。这就形成一个外延式发展的车轮。

如果这个车轮能够成立的话,能够转动,那么长虹能源将继续通过并购、扩产,再并购、再扩产的形式发展。不断装入各类电池资产,达到4年内再造一个四川长虹的目标。

这将成为柳江时代的典范,留给市场一段佳话。

本篇报告就暂时分析到这里。我们针对长虹能源进行唯一一个月的研究。欢迎成为我们会员,共同讨论长虹能源的投资价值和风险。