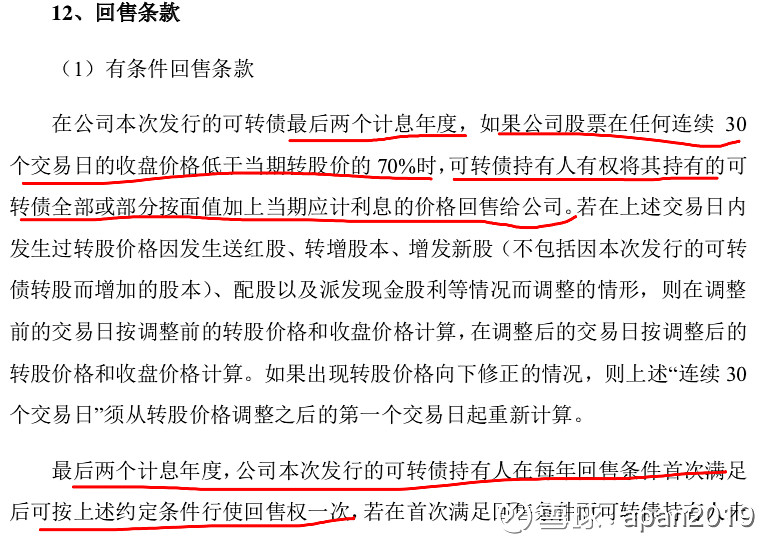

一、回售前的预测

1月31日,分析了蓝标转债上市后整个过程后,针对蓝标转债这次回售,给出了自己的几个建议。既然是建议,就不应该是含含糊糊模棱两可。

当时建议如下:

1、如果我们持有的成本在92元以下,建议可以卖出部分以锁定一部分获利,等再次下跌的时候再买,但也可能一直不跌,那也就算了。

2、如果跌回到95元以下,那就再补一点,蓝标转债相比其他转债来说,只有三年不到的存续期,可能进入最后两年回售不足一年(到2019年12月),所以最差情况,时间不用其他转债标的等待时间那么长。

3、如果现在就在100元左右买入,可能会让人熬时间,不过最迟也就到2019年12月就水落石出了。

4、持有蓝标转债,还有一个期待,万一哪天正股价格涨了呢?万一涨到了4.31元上方30%也就是5.61元,那我们就全面胜利,获得30%以上的收益(按蓝标转债买入价格100元的成本价计算)。奇妙的是,蓝色光标的管理层也在殚精竭虑、想法设法的实现这个目标。

二、意料之外,意料之中

春节结束后的4个回售日,价格基本控制在100.02-101.1元/张的区间,基本是完美的区间价格,让大家没套利空间回售(选择回售还不如直接交易),也不舍得抛出(抛出的话,估计国资股东要接)。最后回售数量是2600万元,这也是这蓝标公司承受范围之内。

2月14日最后一天回售,成交量比前一天多放量50%以上,看来大家对后市的多空分歧加大。当天收盘价格100.55元,也基本没有回售的理由。小弟也在这一天把仓位减了60%左右。

回售结束,15日还上涨了0.96%,收101.514元。要知道,当天大盘和正股都是跌的。

过了个周末,周一大盘疯涨,正股大涨4%,看了下公司新闻,没有特别的新闻发布,应该是大盘带动后普涨。

蓝标转债在这一天口气涨了3.68%,报收105.25%。

正股价格4.41元,转股价4.31元,溢价率2.86%,强赎触发价5.6元。

三、修正预测

上次预测,从这两天来看,预测是有点偏差了。

反思一下,在哪里出了问题?

1、没有考虑大盘的影响

在预测一个转债后续走势的时候,没有加入大盘涨跌的影响:大盘涨必然会带动个股的上涨,个股的上涨必然带动转债的上涨。年后大盘涨势如虹,带动了所有个股和转债的上涨。

2、蓝标转债相对还是比较好的投资品种

看目前在交易中的几十个转债,如果按溢价率小于30%,到期收益率大于2%来筛选的话,只有21只。其中到期剩余年限在4年内的,只有两只:蓝标转债(2.8年)、海印转债(3.3年),也就是说,其余19只转债都是在2017年下半年后发的。存续期的长短因素,对转债的未来走势是很重要的。如果剩余的存续期还很长,管理层就会相对放松,投资人就需要长期等待。

蓝标转债持有到2019年年底,一旦进入了转债存续的最后两个年度,如果正股价格持续低迷,就会触发回售。当然这是不会发生的,因为公司还可以再调低转股价格。

所以说蓝标转债到目前为止,还是相对比较好的投资品种。

四、后续如何投资?

既然说蓝标转债相对还是不错的投资标的,那我们该怎么操作呢?

1、不追高

可转债是低风险品种,如果持续走高,就不要追高了,坚决不在高于票面价格太多的价格买入。目前的价格,理财功能已经没有了,买入的理由,只赌后续正股大涨后超过强赎价5.6元。

2、结合大盘因素

观察大盘走势,最近大盘涨的有点猛,有点让人心慌慌。大盘会带动正股和转债起伏。大盘预期会有较大起伏。

3、逢低买入

如果蓝标转债有机会回到100元以下,我会考虑逐步分批买入。这个观点,我还是坚持。

个人思考,为践行自己的知行合一。

纯属个人投资思路,供参考交流。