一直在关注蓝标转债,仔细分析了,应该风险应该不大,但看到最近债券市场这么吓人,就不敢放胆买入了。

但不影响来好好分析一下,希望能起到抛砖引玉的作用。@云桥可转债 @安道全工作室

分析如下:

2016年1月上市,2021年12月到期。看起来好像还有3年半的时间,其实大概率不用:

1、改变募集用途引发回售

去年10月份蓝色光标公司要改变募集用途,而改变募集用途,持有人可以按规定,是可以债券面值加上当期应计利息价格回售给公司的。公司也承认了会存在这样的风险,一开始说在2018年4月完成募集用途的变更,但后来又说延期到2018年12月底完成。现在已经7月份了,还有半年不到的时间,我想公司不会想拖到最后时刻,总要提前做这个事情的。一旦做,现在的价格是87元左右,加上当期利息1.5%(也可能是1%),这样半年回报就是16.7%,年化超过30%。很可观了。

到了12月份,蓝色光标会不会继续延期?是否有规定最后调整的截止日期?请大牛指点。

2、下调转股价,触发赎回,完美解决

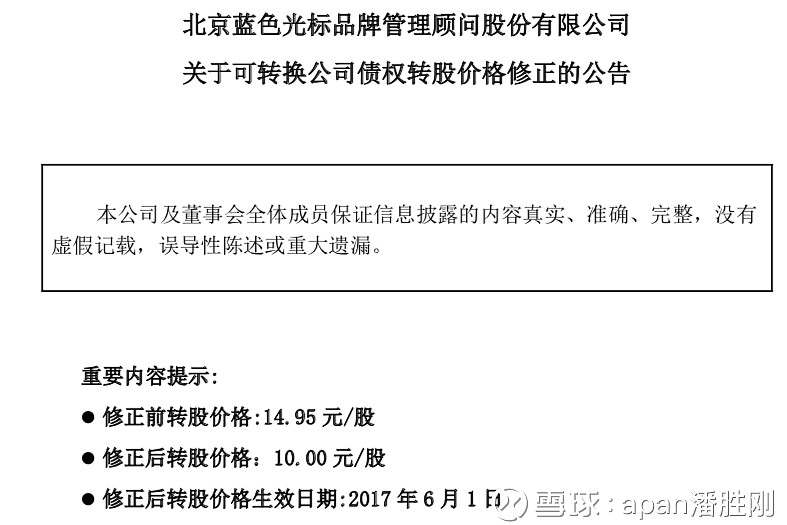

如果公司在年底前下调转股价,也不是没可能,2017年5月调整过一次,说明公司是有意愿的。当时从14.95元调整到10元,当时公司股价不到8元,调整到10元,明显力度不足,溢价率还是很高。可能公司觉得市场很快会起来,但没想到后面一直低迷,估计没有突破过9元,转股价调整没到位,也怪市场大势不够配合。

也有网友提醒说,不能调整到太低是2017年做过定增。我查了一下,是因为在2017年2月做过一次定增,对象是:建信基金-兴业银行-北京领瑞投资管理有限公司。定增的价格是12.21元/股,募集了17.5亿,还锁定三年,到2020年解禁。你想当初人家是这个价格进来的,目前还成了第三大股东(第一二大股东是联想和ceo赵文权)。

2018 年第二季度公司公告来看,前三大股东都不持有可转债,也就是可以影响可转债调整的通过。上次转股价调整到10元,估计是让步了,但再往下调,估计是不乐意了。

再看公司的财务状况,3月底货币资金是11.22亿元,当下形势继续的话,公司要低成本融资也很难。估计要还这次可转债的14亿(还要加利息),估计是很难的。

最后可能性比较大的是三股东北京领瑞投资管理有限公司妥协,在年内继续下调转股价,然后正股价来个反弹,超过转股价的130%,触发强赎,这是大家最希望看到的。YY一下哈。

但如果股票价格继续低迷,公司也不下调转股价,那就等上面第1种可能性,对于蓝色光标来说,要筹集14亿来还债,也是承受不了的。

3、违约有可能吗?

大家说蓝标转债会不会违约?我感觉违约可能性不大,一旦违约,公司的上市公司隐藏价值就毁了,这个是承受不起的。大股东是联想,公司市值也有100多亿,尽管最近遭受了一些质疑,但管理层总体来说还是可以信任的,想做事情,不是乱来的人,公司还算可以。管理层在选择可转债违约之前,有很多比违约好很多的选择。想不出来蓝色光标有什么情况要违约。好歹蓝色光标曾经也是市场的大牛股,在公关行业也是领导品牌,但由于不了解公关行业的发展,如果有了解这个行业的大牛来说说,可能会更好。

4、到期回购

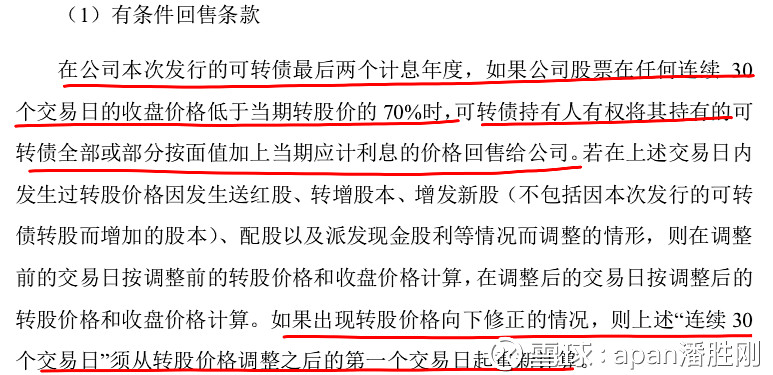

募集书约定:在公司本次发行的可转债最后两个计息年度,如果公司股票在任何连续 30 个交易日的收盘价格低于当期转股价的 70%时,可转债持有人有权将其持有的可 转债全部或部分按面值加上当期应计利息的价格回售给公司。

假设前面三种情况都没有发生,时间到了2019年12月底,公司股价如果还没有起来,股价只要在7元以下低迷不振。回售到剑就悬在公司管理层头上。我想管理层是不希望拖进最后两个计息年度的。也就是希望最迟能在2019年底解决转股问题。要么就在最后两个会计年度不断的调整转股价向下修正,这样每次调整完转股价,就可以再扛一段时间。

讲了上述的4种可能性,那管理层还在等什么呢?

1、需要和三股东北京领瑞投资管理有限公司沟通,说实话,要调整到人家定增价格一半,还是很痛苦的,怎么向投资人交待啊。

有可能是到年底,如果股价还是维持现状,就发布下调转股价。

2、拖时间,先拖到2018年年底,如果还没有好的解决方案,就想办法再拖。

3、等待股市的回暖,否则下调了转股价后,连130%的触发强赎价都到不了,那就白调整了。

我的结论:

当下87元左右的转股价,风险不大,可以分批介入,即使是三年半后到期赎回,也有超过6%到年收益。当然如果出现了非常恶劣的黑天鹅事件,也可能会像辉丰股份一样,价格打到80元以下去。

估计半年内股价上涨100%到10元,甚至13元的强赎价以上的可能性不是太大,那接下来就要看年底是否能兑现改变募集用途的方案,一旦改变,收益也是可观的。但可能性比较大的是管理层继续申请延期,募集资金不能用,尽管利息很少,但管理层也是蛮难受的。

会拖到2019年上半年去解决,无论如何,我想公司不会想把事情拖入到最后两个计息年度去的,也就是进入2019年底,这样太危险了。当然,那时候管理层可以不断的下调转股价来避免强行回售的情况发生。

现阶段可以尝试一点点买入,仓位控制好,不能一把梭。如果谨慎一些,那最好的时间窗口还没到来,再等到第四季度看看公司股价和管理层的动静。

一点不成熟的分析,请各位前辈指错。