文/见证财富

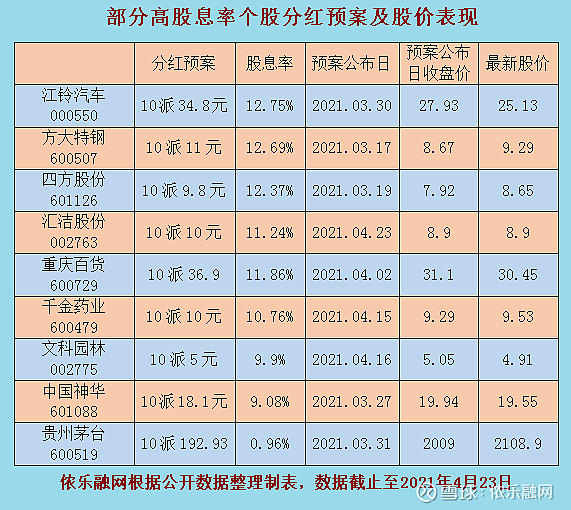

A股投资者们所津津乐道的往往是几倍涨幅的黑马股,而不是投资真谛的分红和送转股份。所以分红最壕的贵州茅台参与的散户并不多,因为曾经500元的股价相对于普通投资者来说,也是高的。现在的2000+股价,更是如此。就如同小聚小酌之类,大多数人也与茅台无关,不是因为你1500元买不到飞天,而是普通百姓生活一桌的消费还不足千元,不是一瓶酒就囊括菜品和其它酒类的。贵州茅台发布分红方案后,股价不会大涨是有原因的,对于股息率还不到1%的股票怎么涨?其它股息率高达10%的一些个股,虽然发布分红预案当日有过近乎涨停的表现,但日后也都有所回落,即便股息率达到10%,也就是股价一天波动的水准,现金分红后,股价随之除权,应该也是不被追捧的一个原因。部分股息率较高个股统计如下:

从分红预案的提出,到股东大会的批准,到股权登记日登记,再到分红的金额转到股票账户,是一个不短的周期,两个月甚至更长的时间里,中间股价还会有更多的起伏。公司为股东创造价值,并以分红的方式回馈投资人和股东是正常不过的事情。监管层面的约束下,一毛不拔的铁公鸡公司越来越少了。一些大股东也不知怎么想的,无论现金分红还是股份送转,自己是大股东也是受益人,为何态度不积极呢?也在学巴菲特么,也要把股价弄到像伯克希尔哈撒韦公司那样几万几十万美元一股么?只是巴菲特从来只有一个,从十几岁买股票开始到如今,股票投资生涯几乎达到了70年,而中国公司的存在寿命呢?证券市场三十年,面目全非的比比皆是。那些以做大做强为企业发展为借口不分红的公司,后来的结果如何呢?要么战线过长跨界业绩萎靡不振,要么改旗易帜。而所谓的做大做强,有的时候只是一厢情愿的事情,比如海航集团破产,比如万达的卖卖卖,比如苏宁引入国资,或者顺丰一季度首亏,不是跨界并举多点开花就一定能成功的,占领更多的不同领域山头,需要的资金,人才和场控,是全新的未知内容,不是靠过去的成功和暂时的头脑发热喊出的雄心壮志。

看看这些股息率较高公司的股价,只有重庆百货超过了31元,那么问题来了,科创板创业板的些100甚至300元股价的公司呢,除了一个含权的概念可能的高送转之外还有什么呢?独角兽能有几头,而价格达到了天花板的独角兽也是透支了未来,很多的分红也没有达到10派10元的水准,而如果价值超过了100元,10派10元和水准和股价10元的10派1元的个股也没什么区别。2015年的创业板情形已经被人们遗忘了,是的,散户的记忆都超不过5分钟,何谈5年呢?当时的明星股全通教育,最高价467元,2015年一次10转15股,2016年5月17日,转股前价格已经跌到了66.7元,转股后价格27元,如今的价格是5.6元,2016年分红10派0.26元,2017年分红10派0.2元,剩下的都是不分配。那么,如今的科创板或者创业板,分红在10派0.5元以下的,股价高高在上的个股,在4年之后是否也会有对号入座的呢?

股市往往就是这样,当你谈业绩谈分红的时候,就有人和你谈独角兽谈未来谈5G,好像每个人都是风投基金经理似的,都有一套经济理论能够预测未来,而回过头来看呢,风投基金真正成功的又有多少,屈指可数。今天的中国风险投资行业已经极度繁荣,私募股权、创业投资基金管理人数量已经超过14000家。远的不说,就拿共享单车来说,多少风投基金亏得渣渣都不剩,至于那些需要融资到D轮E轮都不能赚钱的公司,还有投资价值么?也是那些风投基金们的击鼓传花游戏,真正的创业是银行贷款是独立做大,不是一轮一轮不用还本的融资呵护下的企业巨婴,在玩花式烧钱买流量所谓占据市场的各种博眼球动作,打败竞争对手达到垄断似乎是其目的,但无论你滴滴或者美团一支独大的时候,国家监管层面允许你垄断经营,攫取高额利润么?如果这个前提不存在的话,还竞速烧钱,还有意义么?

所以,在A股投资的许多人是迷茫的,虽然大部分ST股回归了仙股序列,但ST舍得也算奇葩了,股价超过了百元。最能赚钱的宇宙行最高股价不曾突破9元,每年派现额都在700亿左右的股价都是如此;上面的股息率达到10%的公司股价,也才十几元,是许多人需要面对的事实。真金白银的分红都不能让资金关注,而把流动的资金或者市场的主流资金都放在概念和机构挖掘的有业绩包装嫌疑和前途未卜的科技热点上,或者部分资金用于维系新股次新股不可思议的无敌连板包赚的炒作中,不是这个市场大盘指数稳步上涨的基石。毕竟很多的炒到几百元天价的个股次新股几年过后都会回归为几十元十几元的本来面目,有些甚至陷于亏损的境地,确实是这个市场发展的畸形所在。而高喊价值投资的,大多就是讲讲场面的套话,没有谁会在大庭广众之下承认自己那些拿不到台面的投机伎俩。