虽然之前写过关于基蛋生物的两篇文章,但是现在想来对基蛋生物的认识仍然有比较大的提升空间,这篇文章算是对前期的文章重新做一遍梳理。

基蛋生物的创始人是苏恩本,他原本是江苏省人民医院心内科的医生,2022年创办基蛋生物。创始人的出身就基本说明了公司最基础的优势方向。

以2019年为界限,2019年以后公司业务开始受到疫情的影响,从2020年开始,公司的境外营业收入出现了明显增长,从2019年的三千万增长至2022年的6.84亿。

从2023年的经营情况来看,过去几年的境外营业收入是公司最为主要的新冠业务收入来源,即新冠抗原试剂盒销售所产生的收入。

与之相对应的,基蛋生物的常规业务增长并不显著。不过幸运的是,基蛋生物并没有浪费这几年的时光,对常规业务的研发并没有停止。

目前,基蛋生物的明星产品一共有三款,分别是2015年发布的Getein1600、2021年发布的小发光MAGICLC6000和今年发布的小流水线Metis6000全自动生免流水线,后两款产品都是在疫情期间所推出的。

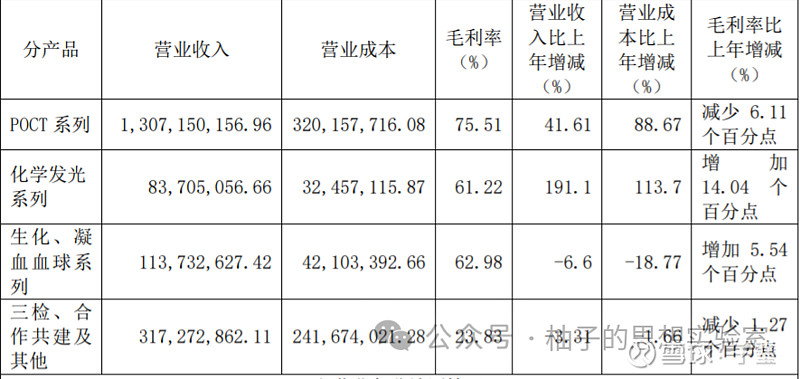

基蛋生物对2022年的营收构成进行了比较明确的细分,将体外诊断业务分成了POCT系列、化学发光系列和生化、凝血血球系列,2022年基蛋生物营业收入达到了18.22亿,其中境外营业收入达到6.84亿元。

2022年POCT系列业务的增长贡献,应该主要来自于境外营业收入的增长,而境外营业收入的增长则主要来自于抗原诊断试剂盒的增长。

由于2020年和2021年的营业收入构成受疫情影响较大,与2023年半年报具有比较意义的,可能是2018年和2019年。

2018年和2019年上半年所实现的营业收入分别为3.10亿元和4.41亿元,如果将三检及代理业务分摊,2018年和2019年自产产品的营收应分别在2.85亿和3.46亿。

2023年上半年,基蛋生物实现营业收入7.03亿元,其中自产产品(POCT、化学发光、生化、凝血、血球)营收53,105.22万元,新冠业务营收2,804.80 万元,三检、合作共建及其他收入 14,425.68 万元。

与之比较来说,在排除新冠的影响之后,2023年自产产品所创造的营收的相较于2019年明显增长,但增幅有限。

如果细究下来,基蛋生物业务的主要增长的来源是MAGICL6000投放之后,所带来的化学发光业务的快速增长。

MAGICL6000于2021年推向市场,2022年装机800台,今年前三季度装机800台,累计装机1700台,装机增长可谓迅速。

2022年化学发光条线营业收入达到8370.51万元,2023年前三季度化学发光实现营收14165万元,按照目前的装机进度,2023年末的累计装机将有望达到2000台,2024年末累计装机达到3000台。

按这种配比较多来说,化学发光条线业务2023年末营收有望达到2亿元,2024年营收有望达到3亿元。

相较于化学发光业务的快速增长,POCT业务的增长速度似乎并不令人满意。

但是如果就此简单来思量这个问题,而觉得基蛋生物业务这个问题可能存在重新思量的空间。

根据基蛋生物的投资问答,化学发光的试剂收入构成中,心肌类占比85%、炎症和肿标占比10%左右。

基蛋生物POCT条线业务收入是也是以心肌为主,在这里似乎能解释POCT业务增速较慢的原因。

POCT业务条线和小发光的应用场景存在重合之处,部分POCT客户也是小发光的应用客户,他们产品配置的重点都是在胸痛中心、卒中中心等,主要服务于心脑血管疾病诊治的专业科室。

小发光营业收入的快速增长可能侵蚀了部分POCT客户的份额。因此,相关营业收入需要合并考虑。

前三季度,POCT(剔除新冠)条线收入实现营收53,105万元,若考虑化学发光,这两个产品线全年有望实现营业收入9亿元。

如果合并考虑,基蛋生物在此方面的业务增速可能并不低。

前三季度,其他自产产品收入(生化、凝血、血球及其他)实现收入9349万元,按这种预计,这一块收入全年有望达到1.25亿,因此自产产品的收入全年有望达到10.25亿。

若考虑到代理业务,全年的营收有望达到14亿。

除了前述业务之外,基蛋生物让投资者最为关注的是小流水线的增长。

按照IVD行业专家刘专家的分析,前三季度流水线的装机,基蛋生物的装机速度仅次于罗氏和迈克生物,这主要是基蛋生物依靠自身的成本优势与产品定位的错位竞争所带来的。

如果说这两年基蛋生物小发光装机的快速增长和前期的客户导入存在较大关系,化学发光仪器的导入可能又为当前小流水线的导入创造了一定的市场条件。

Metis6000流水线于今年三月份上市,6月19日发布消息完成第十条Metis6000流水线的装机,前三季度,累计完成装机40条。按照这种装机速度,月装机量在10条左右,保守估计2023年全年装机量可能在50-60条左右。

2024年若能保持月装机10台左右,全年可能至少能够达到100条。2024年,这有望能够为基蛋带来1亿左右的营业收入。

仪器装机所带来的问题就在于它不是只考量装机速度,市场更在意的是由仪器装机所带来的试剂收入,试剂收入的大小是和装机的存量密切相关的。

对投资者来说,即使基蛋生物流水线的装机速度较快,但是短期内要依靠其带来明显的收入增长,这依然是比较困难的一件事,这除了等待没有更好的办法。

小流水线上市的意义可能与小发光存在明显的不同,小发光的产品应有仍然没有走出传统的心肌系列应用领域。

基蛋生物小流水线如果能够大规模应用,从试剂层面将会显著拓宽基蛋生物的产品品类,这种发展所带来的意义要比MAGICL6000大的多。

基蛋生物的这种经营逻辑,促使投资者对基蛋生物的经营预测分析相对简单。

根据相关研报,当前免疫诊断市场的增速在15%-20%,POCT诊断市场的增速在15%。如果按照这种市场增速来估算,以15%的市场增速来估算,2024年POCT的营收应该在8.15亿。若考虑化学发光的营业收入,应收则在11.15亿。

生化、凝血、血球和其他收入则预计在1.4亿,这意味着2024年自产产品的收入在12.5亿。

但这种估算并没有考虑小流水线上市所带来的影响,若考虑到相关营收,2024年基蛋生物自产产品的营收可能能够达到13.5亿,同时考虑代理业务,2024年的收入应在17亿。

2018年至2022年及今年三季度,基蛋生物的净利率分别为36.52%、36.14%、29.40%、29.39%、27.66%和23.34%。

从前述可以看出,疫情之前净利率明显偏高,今年由于Metis6000新产品推广,销售费用明显增长,明年若回归一般水平,全年的净利率应在30%左右,按此估计2024年的净利润应在5亿左右。与此类似,今年的利润水平则预计在3.5亿-4亿之间。

按照这种估值,当前基蛋生物的市场估值水平依然不高。

近段时间,著名投资人林园一直在强调,在未来很长一段时间,他们将集中关注医药相关的投资品类,尤其是糖尿病、高血压和心脏病相关的老年病。

在未来十年,我国将持续加速人口老龄化进程,我国历史上最大的婴儿潮步入退休年龄,他们对医疗相关的需求将会显著增长。

基蛋生物恰好就是服务于心脑血管疾病的诊治,这则是典型的老年病,这是一个可以预期会出现市场持续增长的业务领域,心肌相关的检测会越来越变成刚性需求。

很多人比较担心的是基蛋生物作为小型医疗器械企业所可能面临的竞争压力,尤其是可能会面对来自像迈瑞医疗这种医疗巨头如何获取竞争优势的问题。

从当前基蛋生物的经营战略来看,它选择的是错位竞争,从细分领域起步,重点布局的市场是二级及以下医院的市场,这从明星产品也能看出来,优点类似于农村包围城市的战略,它当前的产品定位显然不是以三甲医院为首的高端市场。

从这种角度来说,基蛋生物所面临的竞争压力可能就没有那么大了。

随着老龄化的不断深化,医保基金支出的压力必然会推动各地的医疗机构追求具有相对性价比的医疗产品组合,这是医疗管理部门面对医疗收支压力所必然采取的举措,这也是当前医疗集采不断积极推动最为基础的动力。

无论是小发光MAGICL6000,还是小流水线Metis6000,产品体现为体积小和性价比高,产品定位完全是针对下沉市场设计的。

从当前的经营业绩来看,这种策略已经取得了积极成效,市场反馈的信息也说明基蛋生物的小流水线正在成为市场的一匹黑马,今年市场装机量居于市场前列。

基蛋生物目前的这种经营战略应该能够在一定程度上,能够规避经营战略上所可能面临的风险。

从竞争层面来看,比较让人担心的是基蛋生物在化学发光领域和流水线依然属于新兵,市场的产品供给依然有限,这在近期的集采中,基蛋生物产品的医院报量比较有限也能看出相关的问题。

医疗行业的集采加剧了行业的竞争,马太效应会越来越明显,如果基蛋生物在相关产品的领域难以做到迅速突破,也存在被市场淘汰的风险。

不仅对基蛋生物,对整个IVD行业来说,可能所存在的行业不确定性就是集采开展之后的长期影响。只不过从集采的基本逻辑来看,集采最终的结果还是解决出厂价低而入院价高的问题,它可能不会侵蚀生产商太多的利润,当然这也只是猜测,实际影响还需要长期观察。