嘉化能源从业务构成上来说,它的业务并不吸引人,但是从经营结果来看,它却创造了十分优异的财务业绩。

这种优秀的财务业绩可以说有点儿让人感觉十分意外,甚至无法相信它的业绩是真的。

嘉化能源于2014年借壳完成上市,上市完成后分别于2014年和2017年完成两次增发,增发募集资金分别为5亿和17.98亿,在上市之后公司完成分红42.73亿,分红金额远高于募集资金金额,这至少能够说明公司在创造真实的现金流。

公司当前保持着每年两次分红的节奏,当下的股息率已超过8%。2023年由于业绩下滑,分红的金额可能会出现下滑,因此股息率也仅具参考意义。

除了分红之外,公司也在持续开展股票回购和注销工作。

嘉化能源于2017年完成增发之后,公司的股本总额由13.06亿增长至14.94亿,这几年连续的回购注销已经促使公司的股本降低至14.02亿,相当于注销了9200万股,当前公司还存在回购形成的1.35亿元的库存股未处理。

综合考量下来,公司股票回购注销的金额已超过9亿元。近几年,嘉化能源回购的股票几乎每年都不低于1亿元,这在A股并不多见。

从连续的股票回购可以看出,管理层显然认为公司的股价被市场低估了。

从2017年至今,公司的净资产和总资产已分别从64.82亿、86.42亿增长至今年三季度末的97.21亿和115.44亿。

同时,公司的资产负债率极低,只有15.79%,有息负债仅有短期借款4.37亿和长期借款1289万元。

自2014年完成上市以来,公司的财务业绩应当说是非常优秀的,净资产收益率几乎没有低于过16%。

2023年,由于行业周期性的原因,前三季度的净资产收益率仅9.19%,全年的ROE大概率会首次低于16%。

从公司独立运营的角度来看,公司真正在创造现金流。

并且,从公司一系列的运作来看,也没有什么造假的动力。笔者一贯认为一家公司寻求财务造假来谋求财富增值,无非两种方式:

一是做高股价,通过拉高股价套现;二是通过做好财务报表,以方便从金融机构融资,把金融财富资源转移出去来实现财富套现。

这两种情况在嘉化能源均不存在。

那么,为什么它的股价在这么多年没有什么反应呢?

一个很简单的理由就是它的业务不够吸引人,用彼得·林奇的话来讲就是非常让人感觉无聊,业务增速缓慢,周期性强,想象空间不够。

自去年以来,所在行业低迷,产品盈利能力出现明显下滑,就更让公司的股价表现疲弱。

但可能也正是由于长期表现不佳,它才值得去跟踪研究和了解。

因为笔者相信市场表现与内在价值总是会出现偏离的,但也终归会趋向一致。只要公司在一直有效地创造价值,那么,市场价值的表现可能只是时间问题。

那么,现在就让我们来看一下它的业务发展情况:

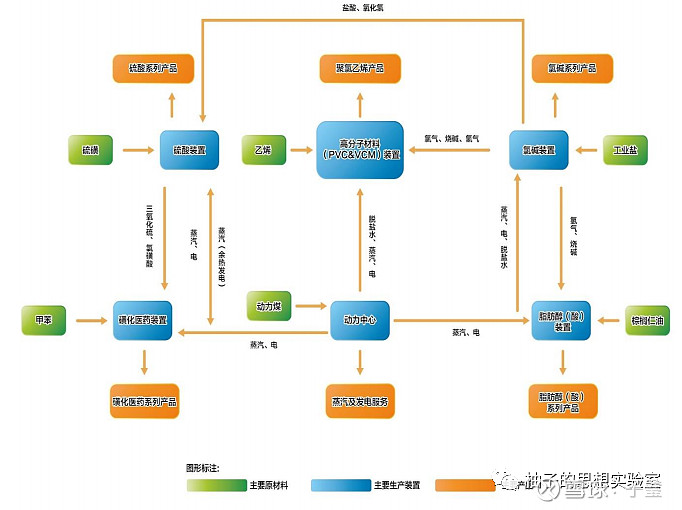

嘉化能源的业务主要分为脂肪醇(酸)系列产品、聚氯乙烯、蒸汽、氯碱、磺化医药、新能源发电等,所涉及的业务种类相对较多。

除公司所产的蒸汽、发电业务相对稳健之外,公司其他产品周期性均较强。

嘉化能源的主要优势在于它是中国化工新材料(嘉兴)园区能源供应以及基础无机化工供应的核心企业,能源和化工的高度互补带来了明显的配套优势。

公司的磺化医药系列产品和脂肪醇(酸)、聚氯乙烯(氯乙烯)等化工新材料不仅能够充分利用水、电、汽等配套资源,而且基础化工产品为其提供了成本更低、输送便捷的配套原料,大幅降低了生产的成本。

这也是为什么虽然公司的业务种类很一般,但是依然创造了相对较好的经营业绩。

2023年公司的业绩相较于前两年出现了明显下滑,以半年报的数据为例:

上半年公司脂肪醇(酸)系列产品实现销售收入 13.36 亿元,较上年同期下降 40.96%;

聚氯乙烯(氯乙烯)产品实现销售收入 8.49 亿元,较上年同期下降 33.66%;氯碱业务实现销售收入 5.34 亿元,较上年同期下降 26.04%;

蒸汽业务实现销售收入10.18 亿元,较上年同期下降 11.18%;磺化医药系列产品实现销售收入 2.14 亿元,较上年同期下降 30.76%。

只有新能源发电业务有所增长,但是鉴于目前新能源发电业务规模占比较小,对公司业绩影响并不大。

今年前三季度嘉化能源营业收入同比下降26.06%,净利润下滑28%。

脂肪醇业务是嘉化能源最主要的业务之一。嘉化能源脂肪醇的设计产能为20万吨,但是2022年的产能利用率达到了137%,脂肪醇(酸)的产量达到了29万吨,嘉化能源是国内脂肪醇市场最重要的供应商之一。

目前,公司正在推进脂肪醇二期项目,计划投资6亿元,扩建产能15万吨,该项目投产后将明显提升公司的脂肪醇产能。

根据相关行业研究报告显示,我国脂肪醇的需求量约90万吨,由于国内产能不足,还需要从国外进口,2022年国内脂肪醇的进口量近47万吨,主要进口于印尼、马来西亚等棕榈仁油原产地。

脂肪醇的价格受上游原材料棕榈仁油价格的影响较大,今年以来棕榈仁油的价格出现了明显下跌,带动了脂肪醇价格的下跌。

脂肪醇的主要应用领域包括表面活性剂、化妆品、塑料、涂料等领域,其中表面活性剂是主要的下游需求领域,而表面活性剂主要应用于洗涤用品行业。

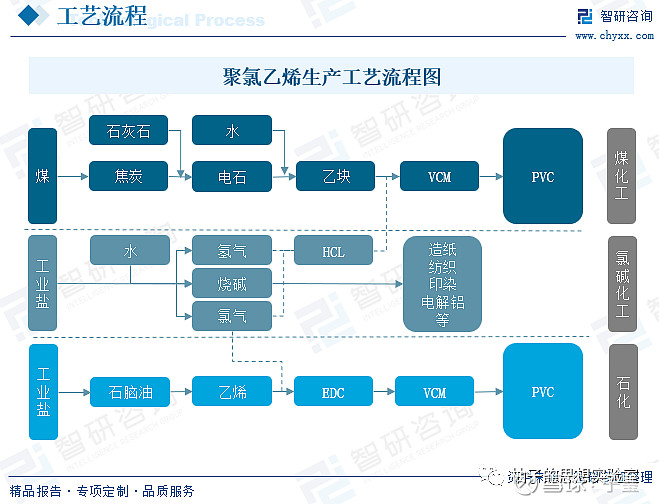

聚氯乙烯业务是公司近年产业链延伸的结果,投资10亿元建的30万吨PVC产能。目前,公司计划投资20亿元建设二期项目。

当前,由于聚氯乙烯产品价格相较于前两年已出现明显下跌,二期产能的建设推进情况需要观察。根据公司财报披露的数据,目前嘉化能源首先建设的是30万吨氯乙烯产能。

一般来说,聚氯乙烯的技术路线有两条,即电石法和乙烯法。由于嘉化能源是在原有氯乙烯产能的基础上建设的聚氯乙烯项目,因此其采用的技术路线便是乙烯法。

乙烯法相较于电石法更环保,国家目前已经对电石法的产能建设进行了限制,乙烯法所生产的聚氯乙烯由于在杂质、产品性能上优于电石法,产品的应有领域更为广泛。

虽然乙烯法技术路线的产品相较于电石法技术路线的产品较贵,但是两者的价格却是完全联动的。

市场对PVC的需求主要来自建筑业、电线电缆、包装、汽车工业和医疗器械等领域。国内这两年由于受房地产等行业市场需求低迷的影响,价格出现了明显的下跌。

嘉化能源的蒸汽业务可能是嘉化能源最为稳健的业务之一了,但是它主要是为园区内的化工企业供热,盈利能力和供应量基本稳定,属于公司业务的基本盘之一。

就增量项目而言,无论是脂肪醇二期项目,还是氯乙烯(VCM)和聚氯乙烯(PVC)二期项目,都还没在公司在建工程中看到大额资本支出的情况,短时间内投产的可能性不大,这不会成为明年收入利润增长的来源。

2023年上半年,嘉化能源投资近7亿元建设的低温罐区项目已经转入固定资产,该项目未来倒是很有可能成为公司收入的一个增长来源。但具体的盈利情况,还需要观察。

嘉化能源还有一个姐妹企业中国三江化工在香港联交所上市,不过三江化工的财务状况与嘉化能源相比就存在天壤之别了,无论是盈利能力还是财务状况与嘉化能源相比都相去甚远。

笔者曾担心嘉化能源的关联交易问题,根据财务报表的披露,2022年嘉化能源与关联方相关的采购约1.34亿,向关联方出售的商品约12亿。这个数据尚处于合理范围之内,与公司近百亿的营收相比,尚可以接受。

嘉化能源另一项不足就是,嘉化能源实控人管建忠因涉及重组事项的内幕交易被判操作证券市场罪,目前已不在上市公司担任任何职务。

对于一家公司业绩的衡量,应当建立在两个前提均满足的情况下,才能说这家公司是否风险足够小:一是过去的经营是否稳定;二是未来的发展前景是否足够具有可延展性。

这也意味着对历史数据的分析与对未来前景的判断需要相互结合,在双重要求同时满足的时候,投资面临的风险便会小很多。

嘉化能源所面临的问题就在于,生产产品的周期性很强,在当前的经济环境下,度过这种周期性可能需要时间,在短期内所承受盈利压力会一直存在。

对于这种投资标的机会的把握,可能没有好的办法,只能持续跟踪相关产品的价格与市场需求的变化情况。

当然,如果对于潜在收益的要求并不高,可能不需要等到价格的绝对低位或者盈利前景明显改善也可选择介入。

只是这就需要有更好的投资心态了。