双箭股份主要从事橡胶输送带系列产品的研发、生产和销售。

除了输送带业务以外,双箭股份还有养老院的运营业务,由于该部分业务相对占比较低,并且盈利能力一般,未来不会实现太多明显的发展,很难对公司盈利能力形成明显的影响,不再单独分析。

双箭股份的财务表现是比较稳健的,资产负债率44.68%,账面上存在货币资金8.35亿,有息负债中短期借款和长期借款近2200万,存在可转债5.14亿,2023年前三季度净利润达到1.62亿,净资产收益率达到8.06%。

随着毛利率改善,2023年前三季度净利润相较于2022年增长90%,但与2020年相比仍然有一定幅度下滑。

当前公司净资产20.54亿,市场估值32亿,市场估值并不高。

近两年公司的盈利能力相较于2020年出现了明显下滑,主要原因在于原材料价格的上涨。虽然盈利能力有所下降,但是公司的营业收入保持了稳定增长,这主要得益于产品销量的增长。

双箭股份的产品主要应用于电力、港口、冶金、矿产、建材等需要散货物料输送的行业,相关行业的需求占全部消费量的90%左右。

同时,由于相关行业的周期性较强,因此输送带行业的与宏观经济波动的相关性较强。相关市场的增长情况,在一定程度上也能够代表行业的增速情况。

近几年上述五大行业产量增长情况为:水泥产量近三年呈下行趋势;煤炭产量2020年以来均保持增长;电力、港口吞吐量均持续增长;钢铁近三年呈微幅下降。

国内经济已经告别了过去高速增长的时代,传统行业的发展进入了慢速发展的轨道。这也注定了橡胶输送带行业的增速只能是慢速增长。

当前,输送带国内市场规模大概在180亿左右,全球市场在600-700 亿元,属于小众市场。

同时,输送带作为刚需消耗品,市场主要以存量市场为主,更换市场占70%左右,增量市场占比为30%左右。这种市场格局也会促使行业内公司经营会相对稳定。

随着橡胶输送带行业发展的不断成熟,当前行业面临着市场增速放缓、行业渐趋集中、同质低价竞争、环境治理趋严等问题。

从竞争格局来看,当前输送带行业处于行业集中度提高的过程,行业龙头企业的优势越来越明显,龙头企业的业绩增长的速度预期将领先于行业增速。

双箭股份作为输送带行业的龙头企业,业务收入已连续多年蝉联橡胶输送带行业第一。根据企业与投资者交流中的披露,双箭股份的市场占有率已经从六、七年前的8%,提高至目前的14%左右。

宝通科技和三维股份均不像双箭股份那样,将输送带业务作为唯一的主营业务,宝通科技有与输送带业务相当的游戏业务,而三维股份则有聚酯纤维业务。

虽然两者不如双箭股份那样主业突出,却明显更符合A股投资者的投资偏好(好像想象空间更高),这也促使两者的市场估值明显高于双箭股份。

双箭股份没有那么多花里胡哨的业务,也促使它更容易让人理解它的业务发展逻辑。

作为传统制造行业,输送带业务的盈利能力并不特别强。因此,同业扩产较少,新进入者基本没有,这也为双箭股份的产能扩张打下了较好的基础。

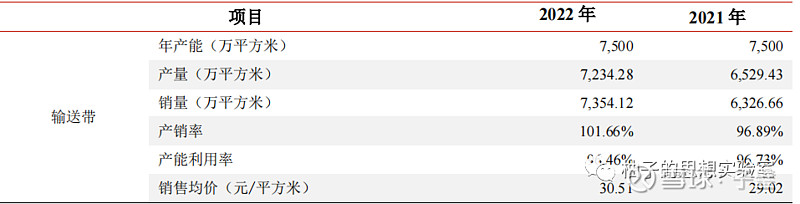

2022年公司实现各类输送带销售7354.12万平方米,同比增长达到16.24%,营业收入增长达到21.86%。

公司当前在建的产能包括“年产1500万平方米高强力节能环保输送带项目”和“年产6000万平方米智能型输送带项目”,前者已经在陆续投产。

随着两项目的建设完成,公司的市场占有率明年可能会再提升。公司产能从4000多万平方米提升到 9000 万平方米,2025年底前台升公司项目全部投产后将达到1.5亿平方米。

双箭股份产能扩张的思路是并购与产能自建双管齐下,总体比较稳健。

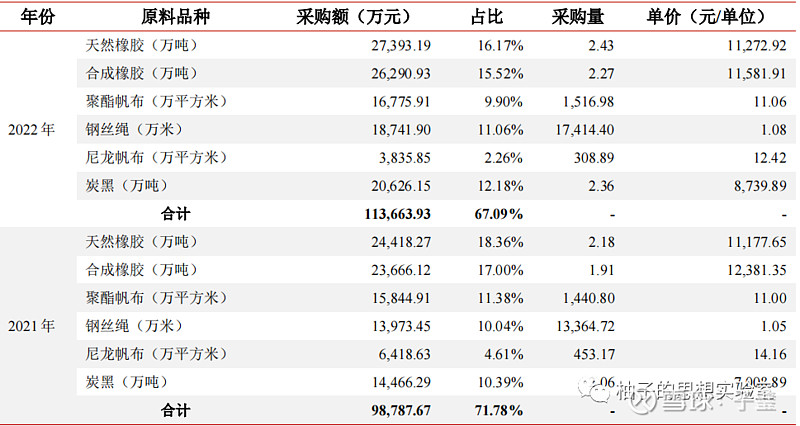

双箭股份上游主要原材料为天然橡胶、合成橡胶、聚酯帆布、钢丝绳、尼龙帆布、 PVC树脂、全棉帆布、炭黑、各种化工细料等。

其中,最主要是天然橡胶和合成橡胶,成本合计占输送带生产总成本的30%左右,且价格波动大。此外,炭黑等化工细料的市场价格也与大宗商品价格相关联,存在一定波动。

橡胶作为大宗商品,商品价格的波动较大。这对双箭股份的盈利能力会形成比较明显的影响。橡胶价格的短期波动会对公司的毛利率形成比较明显的影响,这是公司业务经营风险最大的来源。

过去两年受原材料价格上涨影响,以及对下游的价格传导较慢,公司盈利能力有所下降,这也反映了公司对下游客户的议价能力偏弱的现实。

进入2023年以来,随着原材料价格的下跌以及原材料价格的传导机制发挥作用,2023年公司的盈利水平已经出现明显改善。

同时,由于公司产能处于持续扩张阶段,销量的增长抵消了价格下跌的负面影响,公司营业收入保持了稳定增长的态势。

目前,橡胶价格仍在高位震荡,自今年8月份以来,橡胶的价格又出现了明显上涨,后续可能会对公司的盈利能力产生负面影响。

虽然公司于 2013 年在云南红河设立了全资孙公司作为天然橡胶加工基地,为公司提供原材料的保障,能在一定程度上缓解天然橡胶价格波动的风险,但该孙公司的橡胶产能较小,对公司原材料的供应能力有限。

从行业增长的角度来说,双箭股份业务增长的空间除了蚕食同业市场份额之外,还有长距离输送带业务的发展和海外市场的拓展。

当前,输送带行业的一个增量空间就是长距离输送带市场的发展,长距离输送带的距离可达到几十千米,使用输送带运输替代卡车运输优势明显。

相对于卡车运输,输送带运输散货物料具有更安全、环保、节能以及高效的优势,汽车运输方式存在道路压坏、安全事故、粉尘灰尘多等方面的问题。

长距离输送带虽然环保、性价比高,但是它的主要问题在于客户端前期的投入成本比较高,市场推广需要一定时间。

随着环保监管的趋严以及产品的不断推广,长距离输送带的占比可能会提升,这在一定程度上能够助推行业需求的增长。

目前,双箭股份的海外市场占有率较低,海外市场是公司未来主要探索的一个方向,海外公司的主要竞争对手是大陆公司、米其林、普利司通等轮胎企业。

国外的输送带市场以轮胎企业为主,这也是国内竞争格局与国外所不同的一个地方。

这里也会存在一个潜在隐患,如果未来国内的轮胎企业效仿国外的同业进军输送带市场,将会对整个行业的影响将是巨大。

巴菲特曾说,正确的投资来自于正确的假设、正确的事实和正确的逻辑。

双箭股份的分析逻辑是十分简单的,主要问题在于事实和假设。

在可预见的未来,双箭股份盈利能力的提升主要取决于两个方面:

一是公司新扩建的产能能否顺利实现达产,换句话说新进的产能能否保证产销双旺;二是公司的毛利率能否改善,这则取决于成本压力能否向下游传导以及原料价格是否会出现下跌。

当前,输送带整体毛利率在20%左右,净利率在8%-10%,净利率相较于2019年的16.14%和17.34%,已出现比较明显的下降。

如果前述两个问题能够朝投资者有利的方向发展,即毛利率出现反转,并且公司的产能实现扩张并达产,那么,公司的盈利能力相较于当前还可能会出现比较明显的改善。

实事求是的说,输送带行业不是一个特别优秀的行业,很难做到躺着挣钱。

但是,双箭股份作为行业龙头,在行业中确实是一家优秀的企业,尽管行业低速发展,但是自身却有两位数的增长。

产能在不断扩张,在未来两年,产能还有望实现翻倍增长,在现有产能利用率较高的情况下,对未来新投产产能应有一定信心,潜在的盈利能力与内在价值也有望实现改善和增长。

当然,对于何时能够出现这种情况,就需要慢慢跟踪了。