苏利股份于4月29日发布2022年报和2023年一季报,由于一季报利润仅有2214万,同比下降77%,五一后,第一个交易日即跌停,市场似乎很不看好苏利股份的情况。

但是,如果仔细分析苏利股份的经营情况,可能实际情况没有业绩表现出来的这么悲观。

苏利股份2022年实现营业收入31.50亿,同比增长34.16%,实现净利润3.15亿,同比增长30.60%,2022年实现经营性现金流净额5.19亿。

应当说,苏利股份2022年的年报情况还是比较靓丽的。

苏利股份在2022年开展了较大规模的项目投资,在建工程规模由2021年底的1.91亿增长至2023年一季报的8.67亿,主要为宁夏苏利新材料一期项目的投入。

针对大连永达苏利制药项目,股权投资的支出也达到了1个亿以上。

过去一年资本性支出达到近7个亿,但是,项目的投入并未导致苏利股份所持有的现金出现大幅下滑,2022年一季报的总现金从20.08亿下降到了2023年一季报的18.74亿,减少的现金不到1.5亿。

这充分说明苏利股份目前主营业务的创现能力较强,在一定程度上可以支撑。

虽然苏利股份今年一季度利润同比下降了77%,但是经营性现金流净额达到8328万元。

从经营数据来看,苏利股份一季度利润出现下跌,主要原因是阻燃剂的生产和销售出现了量价齐跌,阻燃剂的价格相较于去年同期下降了44%,阻燃剂的销售量仅有2318吨,相较于2022年同期下降38%。

阻燃剂的量价齐跌也是今年一季度营收下降的主要原因。

根据公司的解释,利润下降的主要原因是原材料价格下降的速度慢于产品销售价格下降的速度,导致产品毛利率下降,同时成本结转周期也影响了利润表现。

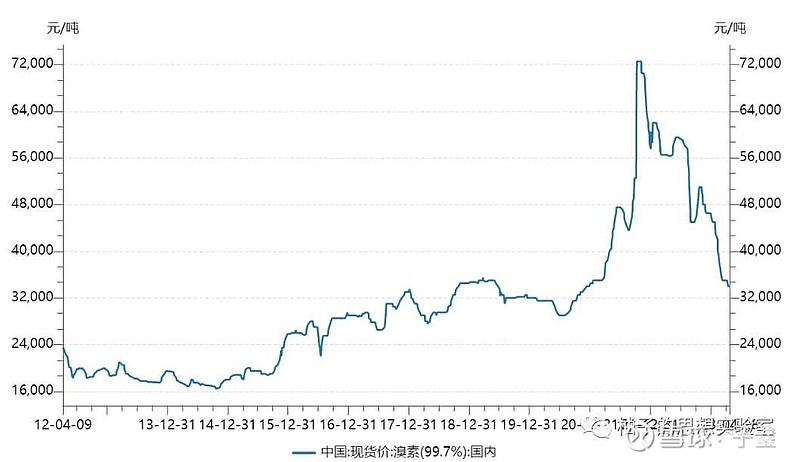

苏利股份生产的十溴二苯乙烷和溴化聚苯乙烯最重要的原材料之一就是溴素,去年以来价格出现了明显下降。

由于当前原材料价格下跌,这也导致公司采购支出明显减少,从而导致经营性现金流净额明显改善。

这同时意味着,可能成本结转的不利影响在二季度会明显改善,从而促使利润表现转好。

可喜的一点在于,一季度苏利股份农药价格并未出现下跌,反而相较于去年同期上涨3.44%,营业收入相较于去年也仅略有下降。

根据中农立华原药价格指数,2023年一季度,农药原药价格指数跌幅达到了41.1%。

因此,今年一季度农药企业利润下滑是普遍现象,苏利股份农药业务价格未出现下跌则是意外之喜了。

对于苏利股份来说,2023年的一个有利影响因素是会有较大规模的在建项目投产,这包括将在二三季度陆续投产的宁夏新材料一期项目以及大连永达苏利制药项目。

这两个项目均能够为苏利股份贡献1-2亿的利润,若业务发展顺利,可能会成为下半年或明年最主要的业绩增量。

对于宁夏扩充的一期项目,苏利股份走的也是相对保守的路线,多数产品属于现有产能的中间品或原材料,这将降低产能建成后无法难以达产所产生的风险。

另一个值得注意的项目是1000吨啶酰菌胺原药项目。

根据中农立华跟踪的情况,目前啶酰菌胺原药市场价格约42万元/吨,并且市场货源紧缺。

去年,百力化学通过官网披露环评情况,并明确今年将建成投产,但是根据年报披露的数据,2022年该项目并未进行大规模的资本投入,今年能否建成投产就存在较大不确定性了。

这个项目已经出现多次延迟,不过由于当前市场货源紧缺,该产能应不至于被中途放弃。

除此之外,还有溴素的回收利用项目,今年由于溴素价格大幅下跌,苏利股份是否会延迟相关产能的建设也存在不确定性。

当前,苏利股份的市值仅有29亿,叠加可转债的市值10亿左右,苏利股份市值+可转债价值不足40亿,当前现金性资产已经超过18亿,主营业务的估值只有20亿。

考虑到存量的产能以及即将投产的产能,苏利股份下行空间应该非常有限了,它已经具备较好的性价比,风险与收益的不对称性可能正在凸显出来。

当然,苏利股份所存在的风险也是显而易见的的,那就是现在产品的产能利用率尚不足,新项目投产后能否顺利达到预期的经济效益存在不确定性。

2022年农药及农药中间体的产能利用率只有58.50%,而阻燃剂及阻燃剂中间体的产能利用率则达到69.05%。

2023年一季度阻燃剂的产能利用率又出现了进一步的下滑,经济周期对公司业务的影响还是比较明显的。