在这个时代,如何评价一名企业的CEO是优秀的CEO,可能有很多标准。

特别是当企业和企业家扮演越来越多重的角色的时候,评价的维度便会变得更加多元。

但是,若站在股东的角度,评价一名CEO是否优秀,标准却是十分简单的,即能否实现长期每股价值的最大化。

《商业局外人》(the Outsiders)这本书就是站在股东角度,来探寻一帮伟大的CEO是如何达到这种目标的。

准确说,是以八家企业为案例,探讨这些企业如何提升股东每股价值的最大化。

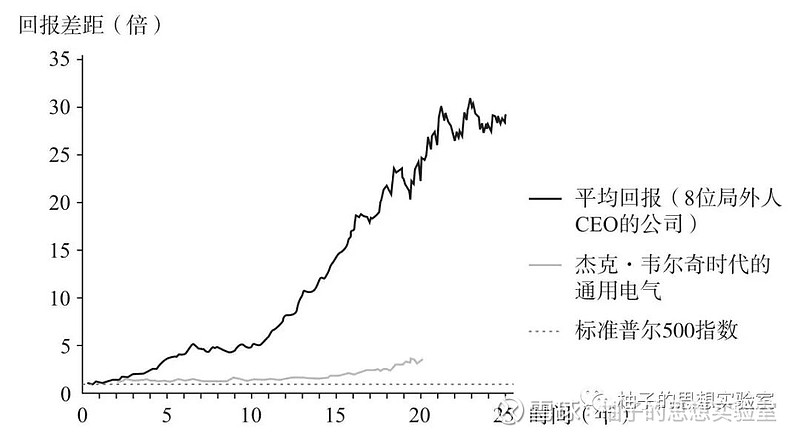

在书中,除了沃伦·巴菲特所经营的伯克希尔哈撒韦公司之外,其他所提及的企业和CEO并不为国人所熟知。

但他们用事实证明了自身在为股东价值创造方面所取得了卓越的成就。

即使与杰克·韦尔奇所执掌的通用电气相比,他们所取得的成就也堪称卓越。

与一般的商业经典书籍不同,这本书除了描述CEO的经营管理能力之外,还将CEO的另一重角色即资本配置者的角色进行了浓墨重彩地描写。

这本书提出一名优秀的CEO需要做好两方面的工作:一是提高企业的运营效率;二是做好资本配置。

资本配置者(首席投资官)的角色重要性丝毫不亚于经营管理者(首席运营官)的角色。

作者的研究发现,大凡杰出的企业家,往往在资产配置方面表现出色。

但是,一般来说,资产配置能力却往往是一名首席执行官的短板和弱项。

因为多数产业型企业的CEO之所以被提拔,往往是因为其领导的某种业务十分出色,如研发、产品、市场、供应链管理等,而资产配置能力往往不在考量范围内。

对这些CEO来说,他们的工作任务只有一件事,那就是把公司目前的主营业务做大做强。

站在投资者的角度来考量一个商业模式的好坏,根本不在他们的考虑范围内,也不是他们工作的可选项。

但是,面对现实的商业世界,产业的变迁并不因企业家个人的努力而发生变化,产业的兴衰所带来的就是企业所经历的繁荣与衰退。

企业往往无法走出当初给自己划定的业务藩篱,这也是为什么多数企业无法保持基业长青的原因。

但是,若以资产配置者的角色来经营企业,则可以部分解决这种问题的困境。

站在资产配置者的角度,考虑的问题只有一个,那就是如何实现企业资产运用效率的最大化,从财务指标角度来看,就是要尽可能提升净资产收益率。

企业需要将企业有限的资源集中于经营效率最高的业务领域,在此过程中,并不存在企业必须要固守的业务领域。

业务的收购与剥离应是企业经营的常态,这便让企业业务随时代发展而迭代升级变得更具可能性。

如果企业经营所产生的充沛现金流,不能找到良好的投资机会,就需要考虑以分红或回购的方式将资金返回给股东。

由于分红要收红利税,企业家往往更倾向于回购股票,这也是书中所提及的CEO所通行的做法,除非存在避税措施才会采取分红措施。

这样,股东也能给在企业的经营中充分受益,不至于因为最终的产业变迁,而使得股东的财富灰飞烟灭。

从长期来看,资产配置能力是一家企业实现长期价值最大化非常重要的竞争力(相关文章还可以参见 从资产配置能力看企业长期价值创造:从承德露露、长江电力到伯克希尔哈撒韦)。

即使企业业务不面临产业升级的压力,资本配置的需求也会十分迫切。

商业模式越优秀,这种需求就会越迫切。

商业模式优秀的表现就是轻资本运行,企业不需要过多的资本投入便可以维系行业竞争力,这所带来的结果往往是充沛的自由现金流。

对于这种现金流若不能妥善安置,便会极大降低企业对资本的利用效率,从长期来看,便会伤害每股价值的最大化。

***

在作者所列举的企业案例中,最具典型意义和代表意义的,还是巴菲特所执掌的伯克希尔哈撒韦公司。

巴菲特在控股伯克希尔哈撒韦公司之后,意识到公司所经营的纺织业务并不属于一个好的商业模式,在此行业持续投入现金流并没有什么光明的未来。

因此,他用伯克希尔哈撒韦回收的现金流投资盖可保险以及其他企业,在根本上实现了企业经营的赛道转换。

充沛的自由现金流和卓越的资产配置能力的结合则使得伯克希尔哈撒韦公司发展壮大。

这种企业经营思路,可以分离为三个不同的范畴,即运营管理、资本生成、资本配置。

运营管理就是从产业经营的角度,把企业产业业务经营好,通过企业运营管理产生良好的股东回报;

对于资本生成来说,一方面是来自企业运营管理产生的自由现金流,另一方面则是来自对经营不善业务进行剥离所产生的现金流;

资本配置则是用资本生成的现金流收购市场上商业模式良好的业务,以支撑企业实现进一步的发展。

运营管理、资本生成和资本配置的有效结合,实现了产业公司和投资公司的有效融合,这也是支撑伯克希尔哈撒韦基业长青最重要的管理机制。

***

对于多数企业来说,需要面对的现实是,拥有卓越投资能力的巴菲特是万里挑一的。

大多数企业家受产业背景和业务领域所限,并不具有跨领域的投资能力。

他们所能使用的工具十分有限,产业链领域内的增强型并购与投资自己(股票回购),是其不多的选择。

这也是这本书案例中的CEO通常的选择。

这体现的也是这些CEO求真务实的一面,通过培养极度的专注力和对关键因素的把握,他们成功屏蔽了传统观念的噪音,为股东带来了最为丰厚的回报。

他们核心的世界观在于对理性的坚守、对数据的分析和对自我的反思。

在资产配置方面,坚定地使用数据来作为决策的基础,无论是对外的投资并购,还是对内的股票回购,都是建立在对投资回报率计算的基础之上。

结语

相较于国外,国内资本市场尚处于发展过程中,企业家往往倾向于利用资本市场的力量把公司做大做强,而非做优。

企业经营所产生的充沛现金流,企业宁愿选择以货币资金的形式留存在企业,也不愿意进行分红或回购。

职业经理人对于股东的信托责任意识尚在形成过程中,背弃信托责任,大股东利用控制地位进行利益输送几乎是常见现象。

在这本书中所提及的资本配置决策,在国内资本市场并不流行,这也是为什么很多公司的长期表现不佳。

阅读这本书的意义在于,它能够帮助自身去辨识市场上的好企业与好的管理层,毕竟这里有了对比的靶子。