016-11-28 爱股君 爱股说

关于华夏幸福,WX群做了一次深入的探讨。探讨内容基于华夏幸福的经营模式,从财务数据的角度对该股做了全面的分析。现将探讨内容总结如下。

应关注的问题:

1、华夏幸福的这种模式能否持续

2、作为一个类包工头的开发商,能否如期从政府手中,把应收款收回来,特别是一些财政比较紧张地地方;

3、华夏幸福的战绩拉得太长,同时在做的项目大概有140个,如果每个需要投入10亿的话,那么就需要持续的融资能力,公司能否做到?

Q1:华夏幸福的主营业务是什么?

公司是中国领先的开发区投资运营企业集团。主营业务为产业新城开发建设,包括基础设施建设、产业发展服务、土地整理、园区综合服务及住宅、生活配套服务,并辅以城市地产开发、物业酒店经营等业务,取得均衡发展。

Q2:为什么公司毛利及毛利率远高于行业平均水平?

华夏幸福毛利率之所以高,是因为他有一项业务叫业务发展服务,这样业务的具体内容,其实类似咨询服务+招商引资。上半年公司175亿的收入,这项服务达到了76亿,是最大的一块;更厉害的是,这项业务的成本很低,76亿的收入,只有5亿的成本。

因为这项业务是服务项目,其部分支出计入了费用。比如,支持这项目的人员,费用是进入销售费用或管理费用的,因为它跟业务不直接相关所以这项业务的成本非常低。所以,公司的毛利率高于行业平均水平。

Q3:为什么毛利在增长,净资产收益率却下降了?

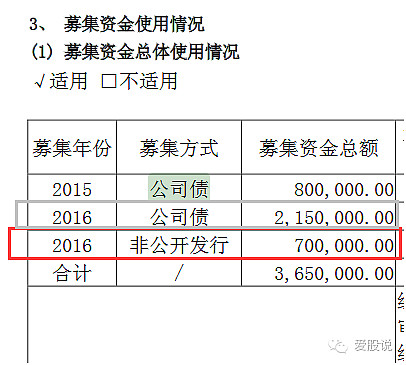

公司净资产在9个月净增长了100亿,当然,如果利润的增长速度跟不上净资产的增速,自然净资产收益率就下来了。公司2016年非公开发行拿了70亿,直接增加净资产,另外,前九月的归属上市公司的净利润46亿,派股息15亿,所以增长了100亿。

Q4:华夏幸福这种模式应怎么判断企业的好坏?

关注的核心不是应收账款周转率,而是存货周转率。由于是BT项目(建设移交模式),所以会列到库存商品里面,而不是作为货款要求收回,因为既然他们的模式是还需要招商引资入驻客户后40%提成,那么政府没有义务购买华夏幸福开发的房地产

Q5:存货周转率下降应怎么理解?

存货周转率下降,是因为他是产业新城这种规则,不象房地产企业一期二期的这种卖法,周期需要更长.

Q6:为什么存货在上升,存货占总资产比却在下降?

因为企业融资速度太快了,导致资产总体增长速度超过了存货增长速度.

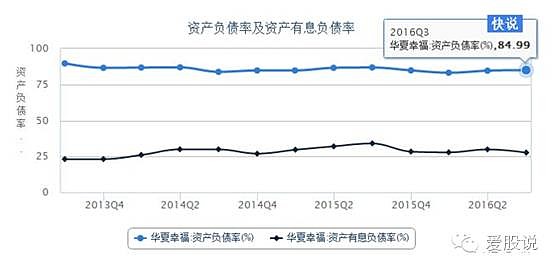

Q7:公司高企的资产负债率是什么原因造成的?

主要是由预售款造成的,预收款1000多亿,占了总资产的45%。

Q8:应怎样看待公司的尝债能力?

虽然今年经营现金流有所改善,但并不能反映其本质,只能说明他意识到长此下去,万一融不到钱,就危险了,所以公司试图改善现金流来源,但依靠经营现金流来源,对公司杯水车薪

Q9:华夏幸福的产业新城模式核心关注点事什么?

华夏幸福的模式是出策划,做产业园, 配套卖住房, 他的盈利点在于:1、产业服务 2、政府支付产业园开发; 3、卖配套住宅. 在这里,建产业园,招商引资是核心,如果这个做不到,后续的业务就没戏的。