原创 投研冥思录 投研冥思录 3天前

来自专辑 结构与逻辑

逻辑与结构 - No.17

聊聊“扫大街”的生意

——环卫行业初探

作者:投研冥思录

引用资料来源:华西证券分析师 晏溶

三百六十行,行行出状元。在日常生活中,“扫大街”是一个不受关注的行业,很多人对它的印象是“又脏又累又不赚钱”。然而近一年来,多家以城市环境卫生清洁服务(以下简称“环卫”)为主业的公司陆续登录A股、港股市场,可能会改变这种固有认知。

业务内容

环卫服务主要干什么?一般包括以下几项:

1.生活垃圾收集、清扫、运输、处置。

2.公共空间、道路、水面垃圾清除。

3.公厕清洁、运营。

4.危险废物收集、运输、处置。

通俗地说,主要包括清洁卫生、垃圾运输处置、危废处理三个方面。

废物回收利用其实是另一项衍生业务,不属于环卫业务的范畴之内。

行业特征

首先我们继续按照之前的多角色框架来对行业定位。

1.行业客户分类。ToG为主,ToB为辅。环卫服务的买方大部分是地方政府,资金来源是地方财政(纳入一般预算)。少数企业也会购买此项服务。

2.产业链条。上游:环卫机械制造、环卫设施建设。自身:生产、流通、销售均由企业自己完成。下游:各地方政府、部分企业、部分社区。产业链条短,环节少。

3.需求侧三角色。出资者、决策者为政府或企业,消费者为当地居民和企业员工。

4.信息不对称程度:中等。一方面,政府通过公开招标形成竞争,且在合作中加深了解。另一方面,如果签订长期合同,则存在一定的不确定性,需要双方有信任基础。

5.交易方式:签订长期合同。合同期限在3-30年不等。费用一般是月度、季度结算。

总体上看,这个行业的“市场有效性“属于中等的情况,既没有进入完全竞争的市场化状态,也不属于垄断经营的情形。

其次看看行业的生命周期。

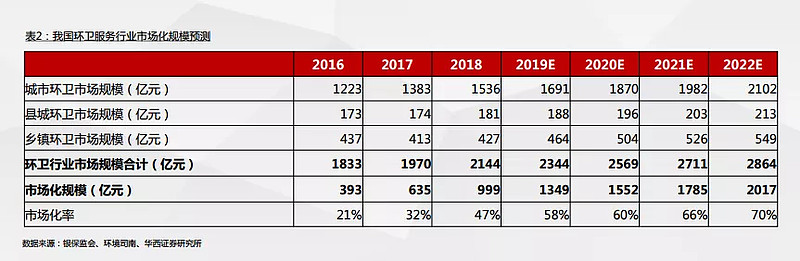

根据华西证券的研报,我国的公共环卫市场规模在未来5年内将持续保持8%-10%的增速,且其中的市场化占比将持续提升。市场化是指政府购买服务,而非自建机构和、招募人员来完成工作。购买服务的资金来源于地方财政,在一般公共预算支出的占比不超过3%,一般水平在1%-2%之间。2019年我国一般公共预算19.6万亿,从表中可知目前的实际占比水平在1.2%左右。环境卫生是每个居民有切身体会的民生事务,尽管未来几年财政收入增长放缓,但随着政府支出向民生倾斜,环卫支出的占比有望提高,粗略估计2020-2025年市场总规模将持续提升,达到3000亿-5000亿之间。综上,行业目前处于成长中期。

再来看看竞争格局。

目前行业集中度还比较低,2019年的CR5=15%,CR10=22%。

根据已上市的几家龙头企业披露的信息,近一两年,新签订的环卫合同平均服务时长、单个合同金额有增长趋势,有少数合同期限已经超过15年,这样可以降低双方的交易成本,但地方政府需要服务提供商对自身“靠谱度”有更强的证明。在实践中,政府往往是相对强势的一方,会在合约中规定由自己来考核供应商,并有根据考评结果扣减费用、终止合同的权力。随着政府简政放权、公开透明的程度提升,龙头企业的竞争优势可能不断强化,行业的集中度可能持续提升。

为何以往签订短期合同居多,现在逐渐转向长期合同呢?因为环卫的市场化历史还不长,政府需要试错才能辨别和发现优质的服务商,所以在早期往往通过与多家服务商同时签订短期合同,通过赛马机制来对比和评价。以往常见的短期合同期限往往为1-3年。然而短期合同容易带来以下问题:一是准入门槛太低导致价格战进而导致服务品质低下;二是参与企业过多导致难以监管,且容易产生作业死角;三是短期雇佣导致环卫工人的归属感差,工作积极性下降;四是合同金额低导致中标企业投入不足,不利于行业的机械化、智能化升级。目前行业内龙头企业的品牌和声誉已经逐渐建立起来,政府对服务的定价和评价也更加熟练,因而双方有了建立更加长期合作关系的基础。这是一个自然而然、瓜熟蒂落的过程。

生意特征

毛利率:目前上市的几家公司披露的毛利率水平一般在20%-30%之间,平均在25%左右。

净利率:大概在5%-10%之间。

以上两个数据证明这不是一门暴利的生意,但也还算有利可图。

主要成本:人工、机械、折旧是三大成本,其中人工成本占比超过50%,是最主要的部分。

值得重视的是,行业的薪酬水平普遍较低,2019年的月人均薪酬加上社保还不到3500元。目前从业的清洁工人的年龄大多在45-50岁之间,随着老龄化的程度上升,环卫企业将面临招工难的问题。如果提高薪酬水平,则会对企业盈利能力产生明显的影响。目前通过机械化、智能化降低人工成本占比的效果还不明确,有待观察,而且机械化、智能化对工人综合素质的要求更高,也可能导致企业面临薪资水平提升的压力。人均产能(营收和管理面积)是未来观察企业控制人工成本的观察指标。

销售费用率与企业规模、客户资源有关系,各个企业存在差别。

财务费用率的区别则源于各个企业的资产负债结构。快速扩张期的公司往往需要外部融资。通过IPO融资会有利于优化资产负债结构,建立先发优势。

由于服务费往往采用月结、季结方式,且属于民生范畴,政府拖欠甚至赖账的概率都是比较低的,企业的经营现金流状况良好。

单个长期服务合同为企业带来的利润不是平均释放的,很有可能呈现一个倒U型的曲线。初期企业需要先投入人力物力财力把事情做起来,然后进入相对平稳的运营期并不断优化效率,在此期间利润释放会不断强化。到合同总期限的后期,设备、设施更新、人员调整、物价和工资的上涨又可能会引起利润释放能力的阶段性下滑。这种特质与长期的寿险保单具有相似性。

企业核心竞争力

1.规模。大规模利于降低成本率。规模不仅体现在年营收,还体现在手中的订单量和年限长度。长年限大订单有利于企业做设备和固定资产投入,形成优势。

2.资本。购买机械和智能设备、建设垃圾转运站和处置设施等,均需要投入一定规模的资金。特别是危险废物处理设施所需要的资金投入更高、建设期更长。

3.管理能力。由于毛利率不高,管理的精细化将在很大程度上影响盈利能力。人均薪酬成本、设备成本(包括购买和使用)、人均产能(营收和管理面积)都是很重要的指标。

4.政府关系。长期深耕的龙头企业、具有大型国企背景的企业具有优势,容易跨区域拓展业务。

5.牌照。环卫业务的牌照由地方政府环境卫生部门负责管理,门槛不高,但危废处理业务获得牌照的门槛相对较高,而建设和运营垃圾填埋、焚烧的设施也需要政府审批。地方政府往往喜欢”全牌照一站式“服务,即通过一家企业获得环卫保洁、垃圾处置、危废处理的全套服务,省去与多家服务商分别合作并协调他们工作的麻烦,因此牌照齐全的企业更受欢迎。

行业发展历史和政策环境

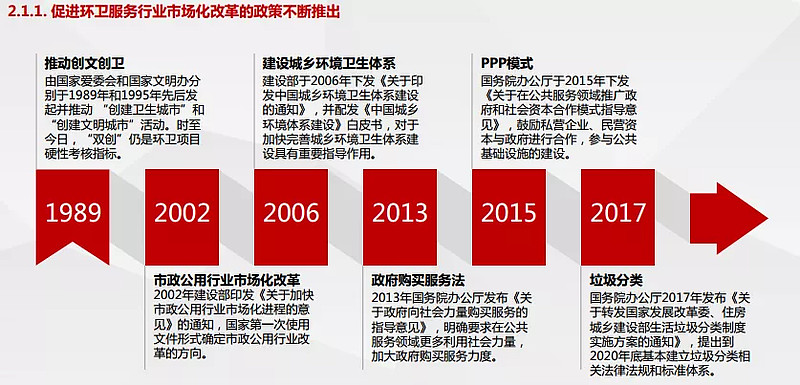

从2000年开始的市场化试点至今已有20年,未来政府购买服务的模式将成为主流。全国卫生城市、全国文明城市称号的评比、建设城乡环境卫生体系、市政公用服务市场化、政府购买公共服务、垃圾分类等制度安排均对行业发展有促进和规范作用。

代表性公司

于1997年在深圳创立,2020年初在深交所上市。ROE、净利率水平在行业内具有明显优势,生意做到全国各地,环卫业务营收水平居业内前3且持续增长,延申业务为物业清洁。营收从2015年的11亿出头一路平稳增长到2019年的近36亿,同期净利润从0.87亿增长至4.26亿。2019年末公司在手合同金额超过220亿。创始人团队持股比例超过50%,且有员工集体持股。公司长期专注于主业,无多元化举动。

公司前身于2016年在广西贵港创立,重组后于2020年初在港交所上市。大股东为北控水务集团(00371.HK),实际控制人为北京控股(00392.HK)。公司高管、战略投资者均有相当比例持股,总体持股结构与福寿园(01448.HK)有相似之处。主营业务为环卫+危废处理,近3年借助北控系在全国各地的水处理公共服务关系迅猛扩张,生意已做到全国各地,2019年营收超过27亿港币,利润达到2.8亿港币。由于拥有危废处理牌照,在危废处理需求大的青海、山东等地具有竞争优势。目前北控系为其牵线搭桥的业务营收和利润占比超过50%,项目也更加优质,公司独立拓展业务的能力有待观察。