2020 年 5 月 28 日 新华汇富

会议纪要

► 危险废物处理业务

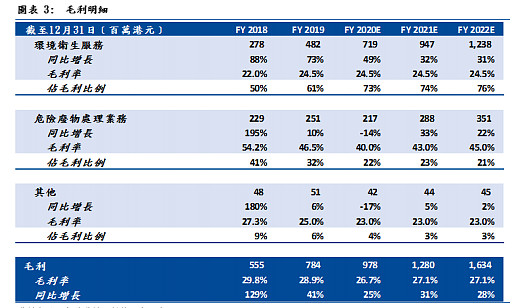

受疲弱的经济活动影响,平均处理费用录得同比下降。公司认为长期的毛利率可维 持在 40%左右,对比 19 财年为 46.5%。展望未来 2 至 3 年,该公司将专注于无害 废物处理项目(项目毛利率较高,约 50%以上,而其他项目为 30-40%),预计将 有 4 个项目于 2020 年底前投入运营。

公司强调其业务模式与香港上市的竞争对手不同,(1) 客户类型主要为工业客户, 而同业的客户为当地政府,及(2) 项目类型以 BOO /自营业务为主,而同业以 BOT 为主,因此与 BOT 项目为主的公司比较,公司报表上呈现的现金流与利润的走势 较一致。

由于(1)公司要求某些客户需要预付服务费用,及(2)与主要收费对象为政府的 同业相比,公司危废板块不需政府补贴,因此带来更佳的现金流。我们认为目前公 司上市时间尚短,市场尚未完全意识到其与同业不同的商业模式。

我们估计危废板块的应收帐款在 19 财年约占整体应收帐 15%,应收帐款天数约 97 天,而环卫板块及非核心业务约 108 及 411 天。非核心业务的应收帐款主要来自政 府补贴,19 财年占收入及整体应收帐约 7%/26%),公司预计未来不会在该板块 进一步拓展。

► 环境卫生服务业务

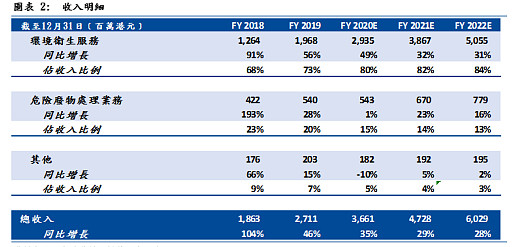

管理层表示,目前在手环卫项目的年化收入约 28 亿港元,当中包括营运中项目约 21 亿港元,以及今年新中标项目约 7 亿港元,对比 19 财年板块收入为 19.6 亿港 元。公司有信心在 20 及 21 财年板块的收入和利润可实现中双位数的增长。

公司在新项目上基本已大致完成全年目标,但仍将密切注视在长三角和珠三角地区 的项目,并主要针对年收入超过 5,000 万及较长期的合同(超过 3 年)。

对于部份较大型项目,公司可透过提高机械化率以降低劳工成本(占板块销售成本 约 60-70%),因此在项目移交后公司仍有提高项目毛利率的空间。该公司认为当 前的毛利率水平从长远来看是可持续的。 (19 财年为 24.5%)。

► 疫情的影响

危废板块在疫情期间虽受停工影响,但已在 4 月份逐渐恢复生产,现时产能利用率 已恢复至正常水平。尽管宏观经济疲弱,但公司仍然预期板块收入及利润本年可实 现中双位数的增长。

环卫板块方面,由于政府在疫情期间要求公司提供更多清洁服务,因此期间基本上 没有任何项目停止运营。公司指出消毒和清洁物资是由当地政府采购及提供,因此 对公司成本端没有显著影响,但疫情爆发延迟了政府的公开招标时间。另外,公司 可能会受惠于政府提供的额外优惠政策,包括增值税和社保减免等。

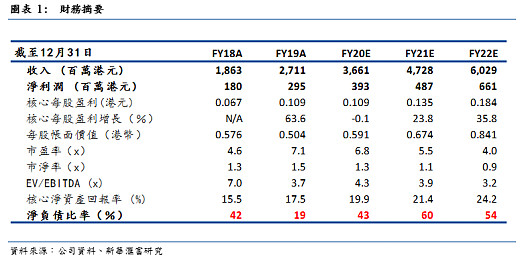

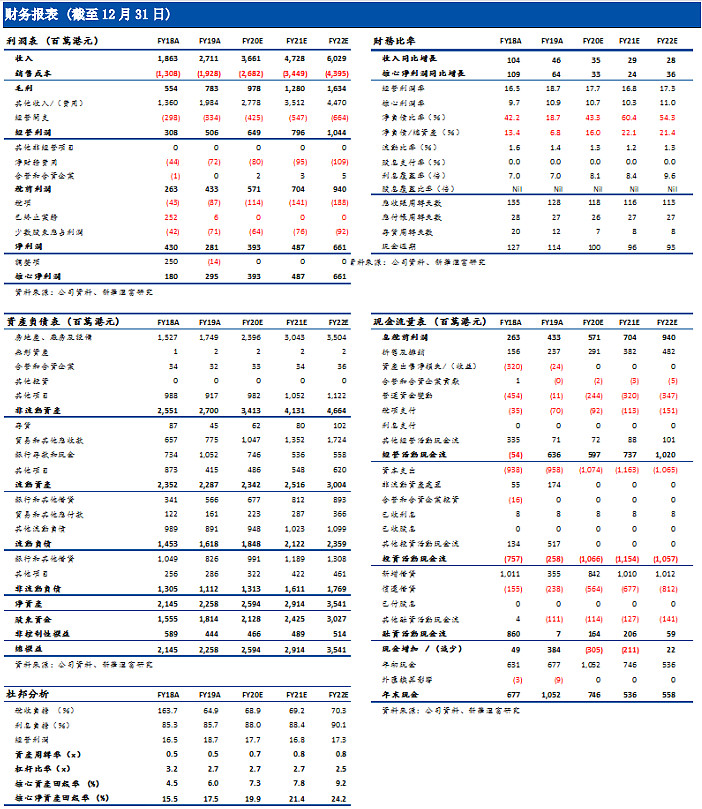

我们维持看好环卫市场发展的观点,但在疲弱经济的环境下我们对危废板块持相对 保守态度。受惠于其良好的执行记录和强大的股东支持(北控水务,371 HK – HK$2.99),我们相信北控城市资源是环卫服务市场化的主要受益者之一。我们预 计公司在 20/21 财年的收入和核心净利润分别为 37/47 亿港元,及 3.93/4.87 亿港 元,对应 20/21 财年市盈率为 6.8/5.5 倍及 3 年每股盈利 CAGR 为 21%)。我们给 予“长仓”评级,基于 7 倍的 21 财年市盈率下 12 个月目标价为 0.94 港元。