原创 大聪宝 小一说财 2019-04-26

一、新股概要:

兑吧集团(1753.HK)于4月24日起至29日进行公开招股,最高募资9亿,2018年收入11.37亿,2018年亏损2.92亿(主要为优先股公允价值变动影响),经调整的净利润为2.05亿,估值66.67至90亿之间,预计5月初将登陆港交所。

二、公司业务:

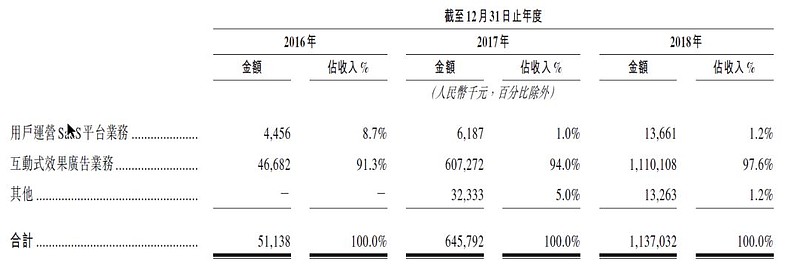

兑吧集团(1753.HK)是中国领先的用户运营SaaS及互动式效果广告平台,业务主要包括两块:用户运营Saas平台业务(收入占比1.2%),互动式效果广告业务(收入占比97.6%),另外就是其它业务(收入占比1.2%)。

用户运营Saas平台业务于2014年推出,2018年4月开始收费,是一个帮助企业吸引及留存线上用户的产品(积分、活动、签到等)。目前已经接入1.4万个移动APP,服务移动app数量超过13亿,有53%的活跃移动app使用用户运营Sass平台,目前已经拓展服务线下企业。此部分收入来源于销售第三方商品给客户的收入、话费充值服务费收入、用户运营Saas解决方案费用。

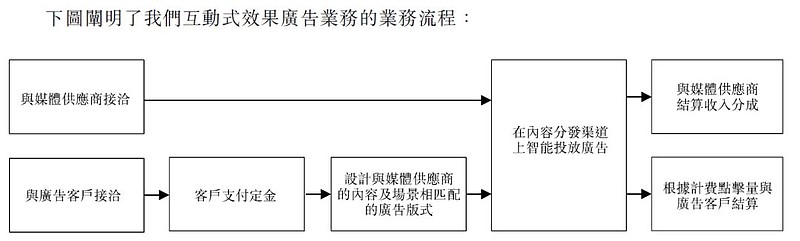

互动式效果广告业务是指利用“互动式效果广告工具通过有趣又好玩的互动活动吸引用户,继而将用户引导至广告主指定的移动互联页面”。互动式效果广告业务连接广告主及我们的媒体供应商,提高媒体供应商的变现效率,而媒体供应商(内容分发渠道、移动APP、公众号、社交媒体等)会分享兑吧从客户获取的广告费用,这也是销售成本的绝大部分。此部分收入来源于广告服务费和解决方案费用。

两个业务并不是独立存在的,而是互相依存的,用户运营SaaS平台业务积累的不同场景下用户的行为数据可以为互动式效果广告积累所需的发展要素。

其它业务主要通过移动APP天天趣闻来变现流量,而这块业务在加速萎缩。

三个业务历年的收入情况如下表所示,2018年,用户运营Saas平台业务同比增长120%,互动式效果广告业务同比增长82.8%,其它业务同比增长-59%,说明其它业务在萎缩,从业务收入情况看,公司发展迅速,是一家非常优质的公司。

三、财务表现:

财务主要看综合损益表,从下表可以看出,该公司收入保持高速增长,2017年同比增长11.6倍,而2018年同比增长了76%,毛利同收入保持了同步增长,三费开支也同步保持增长。但是2018年却发生了账面亏损,主要原因是公允价值变动(优先股转换为普通股,导致优先股价值升高,确认为损失)导致了4.54亿的亏损,最终导致了2.92个亿的亏损。但是经过调整后,2018年公司的可持续利润为2.05亿,同比增长72.88%,与收入保持了同步增长。2018年毛利率为37.7%,基本和2017年保持同一水平,2018年调整净利润率为18%,也基本和2017年保持同一水平。从利润表来看,看吧是一家高速增长的好公司。

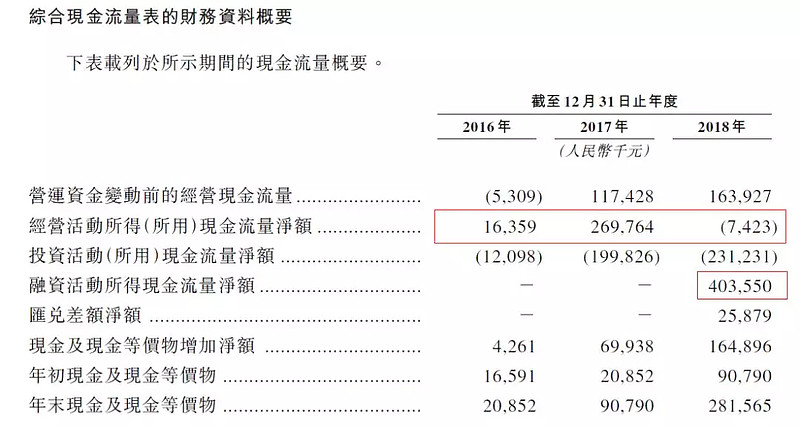

为了进一步验证这种告诉增长的质量,我们来看看公司的现金流量表,2018年的CFO(经营活动现金流净额)为-7.42百万,说明公司2018年利润质量不佳。而2017年的CFO为2.70亿,为净利润的227.26%,远超净利润,说明公司在2017年在产业链中很强势。

2018年公司的CFO为负数,表明公司要么进行了激进的营销,放宽了销售回款条件,要么提前确认了收入,可能通过这些操作操纵收入和利润表现,来体现公司2018年的高增长,冲击上市。如果这样的话,那公司高速增长的可持续性值得怀疑。招股说明书对2018年的CFO为负数的解释是增加了1.01亿的应收账款,应收账款的产生主要由于2018年的最后两个月有一个电子商务广告主广告需求增长,兑吧授予其1-2个月的短期信贷期。

但是,及时考虑上这一笔1.01亿的应收账款如期收回,现金流覆盖调整净利润的缺口仍高达0.6亿左右,可见兑吧销售回款效率的恶化。从资产负债表中可以2018年的应收账款增加约1个亿至1.15个亿,预付账款增加0.33个亿。但至2019年2月28日,应收账款减少0.18亿至0.97亿。

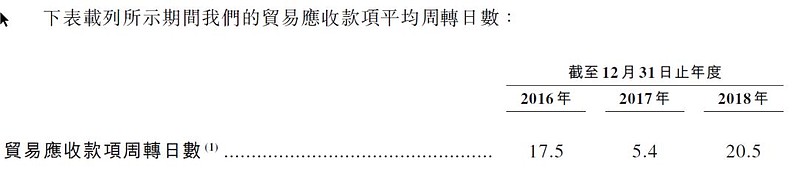

另外,应收账款的平均周转日明显提高,从2017年的5.4个天,提升至20.5天。

从收入构成来看,于2016年、2017年及2018年前5大客户采购额的占比分别为31.5%,45.9%及59.3%,而最大客户分别占同期总收入的10.6%,15.3%,17.1%。另外,查阅前5大客户明细可以看出,前5大客户经常变动,说明客户的忠诚度并没有那么高,并且直接广告客户向代理商用户转变,可以说,实现广告效果的方式有很多,行业整体竞争激烈。

从上游媒体渠道来看,于2016年、2017年及2018年前5大媒体供应商采购额的占比分别为58.6%,19.5%及22%,说明公司对上游媒体渠道供应商的依赖比较小,在价格上具有一定的话语权,上游供应商的风险较小。

综合而言,财务增速表现亮眼,但是对大客户依赖性较高,且大客户经常换,说明兑吧对客户的黏性较低,告诉增长的可持续性值得怀疑。

五、行业分析:

从艾瑞咨询的报告来看,兑吧的两项业务整体市场都会有较大的发展,2018年至2023年的行业增速大概为50%,也就是只要兑吧保持行业增速,即可每年保持50%的增速。从竞争格局来看,目前兑吧任然处于行业的龙头位置,互动式广告占据了51.7%的市场份额,假设艾瑞咨询的预测正确,那么兑吧实现行业平均增速应该不会很难。

但是整体上来说,该行业进入的壁垒并不是特别高,比如在招股说明书中的进入壁垒:规模效应,媒体资源、为不同行业的额客户提供服务的经验,技术壁垒,这些因素并不是绝对的。

六、投资展望:

兑吧集团(1753.HK)2018年收入11.37亿,收入同比76%,2018年亏损2.92亿(主要为优先股公允价值变动影响),经调整的净利润为2.05亿,同比增长72.88%,预计上市市值66.67至90亿之间,调整市盈率为32.5至43之间,公司估值基本合理,近三年增速靓丽,但过度依赖于大客户且大客户经常变换,应收账款大幅增长,进入壁垒相对较低,竞争可能加剧,有未来增长乏力的隐忧,考虑行业增速以及龙头位置,未来1年预计有50%+的涨幅,上市初期预计最差可能有50%左右的跌幅。

注:数据来源于公开财报,本文仅作交流学习之用,不是推荐股票,也不带有任何倾向性观点,不对文中数据的准确性做任何保证。