作者简介:刘家屹,上海大学金融学学士,香港城市大学商业数据分析硕士,长城证券营运管理部清算团队综合清算岗,目前负责各业务系统清算工作。

年初硅谷银行破产事件引发了大家的关注和热议,并引发了大家对于2008年金融危机的回忆,事实上,当年金融危机爆发的一大重要原因就是当时普遍采用双边结算的场外衍生品CDS,在信用风险爆发时将风险快速传导到了整个市场上。我们常讨论的场外衍生品市场具有个性化,定制化的特点,这种特性一方面给予了投资者足够的灵活性,符合投资者对于风险对冲或赚取超额收益的需求,创造了场外衍生品市场快速发展的条件,另一方面,也由于这种特性,在内部积累了潜在的风险,一方的违约就将影响整个市场的结算交收,造成连锁反应。而在金融危机时,部分采用了中央对手清算模式(Central Counter Parties,简称“CCP”)的衍生品在发生信用风险时完成了快速,妥善的处置,有效的阻止了危机向市场上蔓延并造成系统性风险的可能,充分体现了CCP模式在风险控制上的优越性。此后,美国各监管机构联合调研并推出《Dodd-Frank法案》,其中就包括强制符合条件的衍生品合约采用CCP制度清算。近年来,我国的场外衍生品市场同样发展迅猛,产品种类和交易量都不断增加,其中,发展速度最快和成交量最大的利率互换类衍生品也就成为了我国场外衍生品CCP清算的首个产品,是衍生品集中清算的重要一步。

所谓利率互换,是指双方约定在一定期限内按期交换支付利息,直到合约终止,如一方按期支付固定利息,并向对方收取浮动利息,利率互换是一种参与者用于风险对冲和套利策略的重要工具,也是联系债券市场与货币市场的重要桥梁,目前利率互换已经是国际金融市场上运用最为广泛,成交量最大的金融衍生工具之一,在发达国家的成熟资本市场上,利率互换的走势甚至比国债收益率具有更高的市场地位。

国内的人民币利率互换诞生于2006年,其交易规模在诞生后迅猛增长,目前全年成交规模已达20万亿元,其中,2014年起上清所对利率互换实行集中清算,目前采用CCP的清算交易量已达到全市场的98%以上,之所以选择利率互换作为首先采用集中清算的衍生品,与利率互换产品的标准化交易流程息息相关,目前最常见的标准化利率互换(固定-浮动利率互换)在1985年2月ISDA成立后,将世界上大多数银行,投资银行纳入该协会成员,推动业务标准化并制定对应的标准化合约,以达到交易标准化的目的,标准化的合约和交易流程为集中清算创造了良好的条件,并大大提高了交易效率。

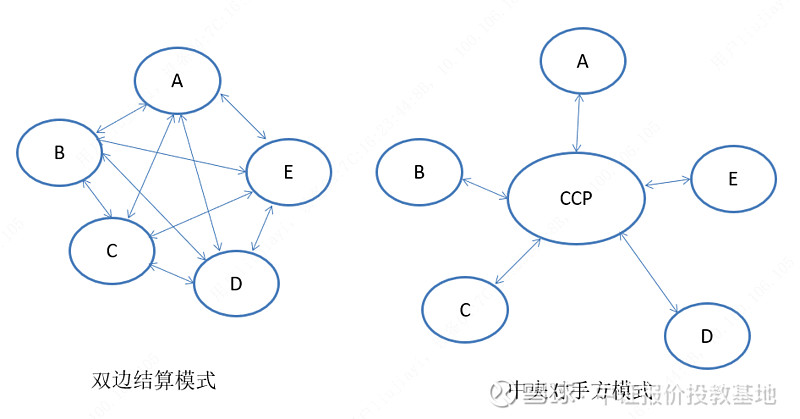

一次普通的利率互换交易需要找到对手方和确定固定/浮动利率定价以及互换的总周期及付息周期,在达成合约交易完成后只是整个产品交易周期的第一步,利率互换的早期交易后结算主要由交易双方进行双边结算,由于名义本金不需要实际进行结算,双方在对固定利率和当前结算周期的浮动利率进行轧差后直接交付净额,之后在ISDA推出标准化的合约协议后,交易双方可以将双边交易的所有标准化合约进行净额结算,例如双方成交了两笔利率互换,在到期时经过轧差后一笔需要A向B支付,另一笔需要B向A支付,在标准化的合约条件下可以再次进行轧差,最终只完成一个净额的交付。但是事实上这种方式仍存在其局限性,一是无法有效的对冲交易对手的风险敞口,例如某交易商与不同的交易对手分别签立一份多头和空头利率互换合约进行风险对冲,在一方发生违约后,就无法获利的部分对冲掉亏损方的风险,还放大了组合的风险敞口。另一方面,当合约价值下跌出现违约时,往往会出现交易商大量甩卖合约导致进一步断崖式崩盘,合约风险的传染性增强,进一步恶化市场环境甚至最终产生类似金融危机的挤兑现象。

针对双边净额清算存在的种种问题,在2014年,上海清算所对利率互换开始实行集中清算,目前采用CCP的交易量已达到全市场的98%以上,具体的CCP操作模式即引入一个新的法律主体作为清算的对手方,为每笔交易进行合约替代和担保履约。

中央对手方的结算模式具体来讲,第一步就是进行合约替代,让原始市场上的交易双方不再具有对手方关系,转化为分别由中央对手方作为交易对手的两笔合约,此时一方的违约将不再直接影响另一方的合约,CCP成为了整个市场上唯一的交易对手,其次就是担保履约,场外衍生品最重要的风险就是信用风险,由于衍生品交易都是由双方协商达成的,对双方信用依赖很强,如果一方发生违约了,就会对对方造成较大的经济损失,甚至带来一系列的市场风险传导连锁反应,而CCP机制下由CCP作为担保进行交收,确保任何一方原始合约的违约不会影响到市场上其他交易方,大大降低了参与者承受的信用风险,同时,由于各交易商最终的结算对手都只有中央对手方一家,可以将所有的利率互换合约都进行轧差,也降低了整个市场上的风险敞口。

以互换价差这一重要的衡量指标为例,互换价差即利率互换的固定利率方减去同期限的国债收益率,这一指标可以很好地反映利率互换产品和通过“回购养券”策略进行套利的投资组合间的风险差距,因为从理论上讲,如果不考虑交易成本,利率互换的现金流可以通过购买国债,进行质押式回购融回资金的方式完全复制,即用较低利率的回购资金来偿付较高利率的期限较长的金融债。这就是所谓的“回购养券”,事实上,利率互换和回购养券相比,由于其对手方为银行间市场上的交易商,信用风险高于国债或金融债的偿付对手方,所以利率互换的信用风险溢价更高,而回购养券操作则需要每七天进行一次滚动融资,操作的交易成本和流动性风险更高,所以互换价差的决定因素主要由市场对信用风险及流动性风险的评估和制衡决定。如果我们对实行集中清算前后的互换价差进行分析,观察2013-2015年之间的FR007互换价差就能看出,在2014年前,互换价差全部维持在正2%至5%之间,而在2014年实行集中清算后,则发生了显著的下降并持续维持在-1%到0之间,就是由于集中清算后市场对于信用风险溢价的评估大幅下降,由于中央对手方在市场上进行了担保履约,大大降低了利率互换交易的信用风险,从这一数据的定量角度也能看出集中清算对于场外衍生品市场活跃程度和定价有效程度起到的显著作用。

当然,如我们前文所讲,CCP只是将信用风险进行了转移而没有消除,事实上在这种清算制度下,所有市场上的信用风险都被集中到了CCP一方身上,所以对CCP的风控能力有很高要求,而上海清算所也采用了多种手段来进行风险控制,首先是清算会员制度,加强对于参与清算的交易商准入门槛审核,目前市场上也只有部分现金流较好规模较大的交易商可以作为集中清算的直接清算会员,其他的市场参与者则需要找到清算会员进行二级的结算。其次是保证金和逐日盯市制度,这一制度要求各清算会员其合约总价值的一定比例缴纳现金或担保品,用于弥补可能发生违约而产生的损失,并且中央对手方每日会对其合约进行估值盯市,并要求各清算会员及时调整保证金。除基础的保证金之外,还需要缴纳额外的清算基金用于弥补违约时的损失。最后,清算所也会根据清算会员的资质和信用风险状况及时调整对其的风险限额,防止出现大规模的信用风险事件。在这样多维度的风险监控与控制之下,才保证了目前利率互换集中清算的稳定运行。

诚然,中央对手方制度对于场外衍生品清算有如此多的优点,也并非所有衍生品都可以立刻采用这一制度。首先,CCP制度对于衍生品的标准化程度和成交量要求较高,部分标准化程度较低或市场规模较小的品种间很难实施,或实施收益无法覆盖其成本,因此,对于一些交易来说,其跨品种的衍生品交易组合无法采用统一清算模式,无法共享保证金来降低交易成本。其次,这一清算模式对衍生品的信息披露要求和市场的透明度要求都很高,没有达到信息透明前市场与监管者之间的信息不对称会导致风险控制的纰漏。第三,中央对手方只是转移了金融市场中的风险而没有消除风险,随着市场集中度的提高,风险也更加聚集,对于中央对手方本身的要求也会更高,当中央对手方无法良好控制其风险时,可能会反之转变为风险的源头。所以盲目采取中央对手方机制并非是解决市场问题和风险的良好方法,而应当在宏观审慎视角下对市场进行充分评估和调研再根据市场的特性选择适当的结算方式,并不断完善场外衍生品市场本身的基础法律法规与监管细则,才能让这一市场健全发展。

参考文献:

[1]交易对手风险形成及传染机理研究综述——基于证券信用交易[J].陈庭强;曹冬生;王冀宁.财会月刊,2020(11).

[2]中央对手方监管的研究分析[J].范薇.国际金融,2019(11).

[3]“中央对手清算”概念辨析及法律问题[J].朱小川.金融理论与实践,2017(04).

[4]关于交易对手风险及其敞口测度的综述[J].李志强.征信,2016(11).

[5]中央对手方机制防范系统性金融风险的缺陷与对策[J].陈艺云.新金融,2016(05).

[6]论我国场外衍生品市场中央对手方清算机制的构建[J].李为.商,2013(05).

[7]中央对手方机制在场外衍生品交易监管中的作用——以摩根大通巨亏事件为例[J].刘玄.上海金融,2012(06).

[8]“净额结算”制度浅析——涉“中央对手方”机制法制保障研究[J].周成杰.上海金融,2015(10).

[9]吴军,周天颖.中央对手方履约风险防控机制设计——以上海清算所为视角[J].上海金融,2016,No.437(12):37-40.

[10] 场外债券市场中央对手方清算业务拓展研究[J]. 李智军;郭磊;王晗.金融理论与实践,2015(04).

[11] 论中央对手方清算制度中的潜在风险及完善对策[J]. 涂晟;马其家.山东社会科学,2015(10).

[12] 境外衍生品市场中央对手方清算所有序清算法律制度研究[J]. 赵国富.期货及衍生品法律评论,2018(00).

[13]李泽海.我国商品互换场内集中清算趋势与路径分析[J].中国证券期货,2022,No.238(03):16-22.