随着国内场外衍生品市场的发展,越来越多的买方机构已经把衍生品作为常规武器,与日常投资与风控决策相结合。海外金融市场,对冲基金将衍生品纳入到自己的投资组合中已经有相当长的历史,可以用其进行风险对冲和收益增强。根据 (Chen, 2011),对冲基金使用衍生品会表现出以下几个现象:

1. 使用衍生品可以有效帮助对冲基金降低风险,尤其是方向性投机的对冲基金(directional-style hedge fund)。

2. 相较于不采用衍生品的对冲基金,使用衍生品的对冲基金会更少的进行向上调整风险以求获取更高的激励费用(对冲基金的收益特征与欧式看涨期权类似,由于存在保底的收益,对冲基金时而会有博取更高收益的倾向)。

3. 使用衍生品可以减小下跌行情下,尤其在极端风险环境下对基金的负面影响。

我们将结合参考文献中的数据与分析,展开讨论对冲基金使用衍生品的状况和收益。

- 数据分析 -

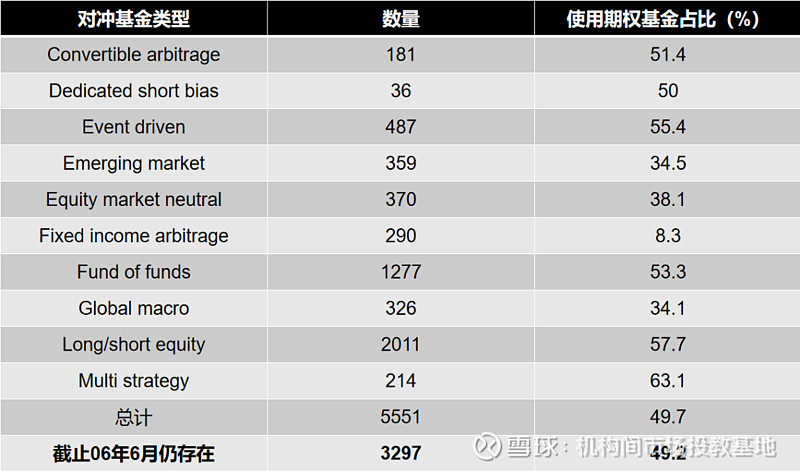

文章中涉及的数据来源为Lipper TASS database (Lipper Hedge Fund Database)。该数据集提供了大量关于基金表现与风险管理的数据,其简单总结见表一与表二。根据该数据,71%的对冲基金投资了至少一种衍生品。其中使用权益类的衍生品的最多,占比约53%。由此可见,衍生品的使用在对冲基金中是广泛存在的。该数据集中对冲基金的平均年龄为5.2年,平均规模约为14.5亿美元,平均最低初始投资约为90万美元,说明纳入研究中的对冲基金是有一定规模的。基金管理费用和后端激励费采用中位数分别为1.5%和20%。

通过对数据集的简单分析可得到以下结论:

1. 年限越久的对冲基金越倾向于使用衍生品

2. 越高的初始投资额和越高的激励费用,往往意味着越大量的使用衍生品

由以上两个结论,我们可以反向猜测海外金融市场中,对冲基金使用衍生品的原因:

1. 随着对冲基金个体的成熟,基金会认识到衍生品的优势而开始使用衍生品。由于衍生品在投行等大型金融机构的风险对冲中扮演的重要角色,这种优势应该体现在降低风险上。

2. 使用衍生品的对冲基金可能会有着更好的收益表现。在这种情况下,对冲基金才会收取更高的激励费用以及设置更高的初始投资额度。

(Chen, 2011)中的研究证实了上述的两个猜想。

表一:各类型对冲基金中投资衍生品的个体占比

表二:数据集中对冲基金的各特征均值

- 风险 -

(Chen, 2011)从主要以下几个风险变量展开了分析:

1. 总风险:即每月基金净收益的标准差

2. 市场风险:衡量暴露在整个权益市场的风险,通过基金的收益与market portfolio的时间序列回归得到的回归系数

3. 非系统性风险:即市场风险回归所得到残差的标准差

4. 下跌风险:下跌环境条件和所有条件下风险回归系数的差值,可参考 (Bawa, 1977)

5. 极端事件风险:衡量当对冲基金面对极端市场事件时的表现

表三:使用衍生品与不使用衍生品的基金各风险数值比较

通过对以上风险因子的分析(表三),得出了以下结论:

1. 总的来说,相较于不使用衍生品的对冲基金,使用衍生品的对冲基金会降低各种风险暴露

2. 从市场风险来看,使用衍生品的基金的风险值为0.185,要比不使用衍生品的基金的风险值0.238低22%

3. 从非系统性风险来看,使用衍生品的风险值略小于不使用的基金(9.398与9.632)。 (Chen, 2011)额外对结果做了假设检验,发现非系统性风险的差异并不显著。

4. 使用衍生品的基金的下跌风险为0.008,这要显著的低于不使用衍生品的基金0.058;也就意味着统计上,使用衍生品降低了86%的下跌风险。

5. 使用衍生品在极端事件风险上的影响更为明显,极端风险事件指基金表现最差5%的历史时期。对冲基金使用衍生品后,极端风险的相关系数为负值,说明市场暴跌的环境下,使用衍生品可以极大的减小风险暴露。

总而言之,基金采用衍生品策略可以有效降低与整体市场相关的风险,在不利市场条件尤其是极端恶劣的风险事件上,衍生品可以缓释下跌风险,帮助机构进行有效的风险管理。而这些结果,也印证了我们前文中的第一个猜想。

- 收益表现 -

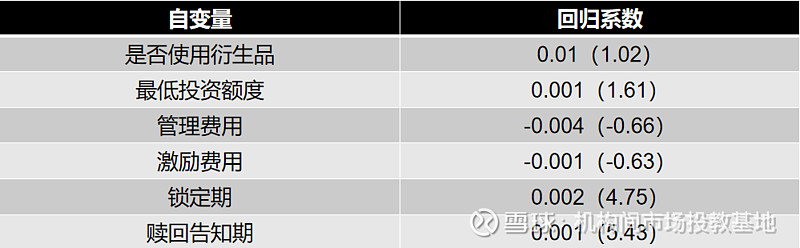

(Chen, 2011)通过MPPM值 (Ingersoll, 2007)对基金的表现展开了分析;MPPM值衡量了基金的复合年化超额回报率。通过回归分析可得到下面的结论:使用衍生品并未对基金的收益表现产生显著性的影响。回归后,是否使用衍生品的回归系数为0.01,虽然大于0,但统计不显著(见表四)。这里的原因可以结合 (Ingersoll, 2007)中的结论解释:对冲基金往往不会因为要提高基金表现而使用衍生品。结合之前对风险的分析,可以说明衍生品在提供了针对市场相关风险保护的同时,并未明显影响基金的收益表现。

表四:将去除基金费用之后的MPPM值作为因变量,是否使用衍生品、最低投资额度等作为自变量的回归结果,括号内为t-statistics

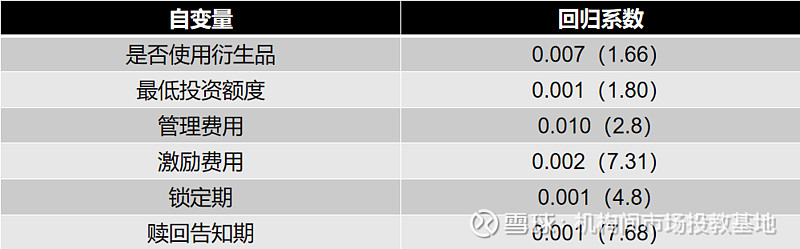

此前我们做出了使用衍生品可以提高对冲基金收益表现的猜想,但上述的结果似乎并不能支撑该猜想。但由于不能排除基金管理者实际上获取了更高收益但是将收益隐藏在了向投资者收取的费用中,且数据集也表明衍生品使用者倾向于收取更高的费用,所以 (Chen, 2011)对去除基金费率之前的收益数据也进行了分析。分析表明,使用新数据得到的有关风险暴露的结论和费后的结论相同。另外,在对新计算的MPPM值做了新的回归分析后,使用衍生品的风险回归系数为0.007(见表五),但统计显著并且有经济意义,说明交易衍生品的对冲基金的确有信息判断上的优势。因此衍生品投资可以帮助基金获得更优良的收益,从而印证了前文中的第二个猜想。

表五:将去除基金费用之前的MPPM值作为因变量,是否使用衍生品、最低投资额度等作为自变量的回归结果,其中是否使用衍生品为虚拟变量,括号内为t-statistics

- 风险调整 -

(Chen, 2011)的研究表明,风险调整操作在对冲基金行业确实存在,尤其是上半年表现不佳的基金,为了实现全年更高的收益,更倾向于增加风险。但通过数据分析,使用衍生品的对冲基金的此类行为更少。研究通过将风险调整因子(由基金上半年的表现得到)与使用衍生品后的风险调整因子同时放入回归模型中发现,相对于-0.031的风险调整因子系数,衍生品影响下的风险调整因子系数为0.016,可以抵消几乎一半的风险调整因子影响。这个现象可以做如下解释,大部分对冲基金使用衍生品是为了风险对冲,希望维持一个稳定的市场风险暴露,在此假设下基金的风险调整相比于不用衍生品的基金更不频繁。而这个结论再次侧面印证了衍生品投资可以降低基金风险的猜想。

- 基金失败的风险 -

根据 (Brown, 2001)的研究,当对冲基金把衍生品作为投机工具时,大量使用衍生产品和对冲基金的高失败率有密切关系;但另一方面,风控场景下衍生品的使用反而会降低基金失败的风险。这两种截然不同的观点使人们对于衍生品在对冲基金中扮演的角色充满疑惑。学术界一直在探索使用衍生品是否可以显著增加或减少对冲基金失败的概率。研究表明,使用衍生品并不会显著影响基金失败的概率。更重要的是,如果基金本身的运作正常,在整体市场低迷的时期,衍生品的使用反而降低了对冲基金失败的风险。研究引入了 (Brown, 2001)文中提到的underwater和downmarket这两个虚拟变量,分别代表基金本身是否处于经营困境和市场是否处于低迷时期;通过Cox proportional hazard model (Cox, 1972)得到了各变量的风险比(大于1的风险比意味着和失败风险正相关,小于1意味着负相关)。使用衍生品的风险比为1.071,虽然大于1,但其Z-score为0.49,在统计意义上并不显著,说明使用衍生品本身并不会显著影响基金的失败概率。同时,在市场表现低迷时(downmarket),使用衍生品的风险比为0.611<1,同时Z-score为-2.07,说明在市场低迷时期,衍生品的使用显著降低了基金的失败概率。这个结论同样印证了我们的猜想。

- 结论 -

研究表明,海外市场大量的对冲基金会使用衍生品工具。各类基金交易衍生品,会降低市场风险暴露,在减小波动的同时也没有显著影响基金的表现。在行情低迷尤其是市场暴跌的环境下,衍生品策略可以缓释下跌风险,帮助对冲基金进行有效的风险管理。

国内市场的衍生品还处在发展早期,近两年虽然以雪球为代表的结构化产品大量发行,但其交易目的主要是为了满足高净值客户的理财需求。国内的对冲基金(也就是大家熟知的私募基金)使用衍生品的频率并不高,交易维度也相对比较单一。随着产品结构的逐渐丰富以及衍生品投资观念的持续推进,未来衍生品投资将逐渐成为国内对冲基金进行风控的重要手段之一。我们相信随着时间推进,私募基金会越来越多的将使用衍生品进行尾部风险管理,在不利的市场环境下也能获得稳健的超额收益。

Bibliography

Bawa, L.(1977).Capital Market Equilibrium in a Mean-Lower Partial Moment.Journal of Financial Economics,.

Brown, G. P. (2001). Careers and Survival: Competition and Riak in the Hedge Fund and CTA Industry. Journal of Finance.

Chen, Y. (2011). Derivatives Use and Risk Taking: Evidence from the Hedge Fund Industry. Journal of Financial and Quantitative Analysis.

Cox, D. (1972). Regression models and life tables (with discussion). J R Statist Soc B.

Ingersoll, S. G. (2007). Portfolio Performance Manipulation and Manipulation-Proof Performance Measures. Review of Financial Studies.

Lipper Hedge Fund Database. (n.d.). 网页链接

合作作者:同余科技