一、我是“愣头青”

老唐已经在周记明确准备离$洋河股份(SZ002304)$ 而去了,计划清仓洋河,其原因主要是对管理层的欺骗和不负责任行为无法容忍,加之财报显示企业的营收数据并不好,看过财报并且根据事实而不是屁股的都知道,老唐说的是确有其事,逻辑合理。

不用避讳,我买入洋河也是抄老唐的作业,也是因为老唐才去了解洋河,现在老唐计划清仓,我作为“追随者”和“粉丝”,理应跟随操作,但是经过自己思考,我计划留着,此为“楞头”。

本人就是一位投资小白,就算加上买基金的经历,也才三年时间,如果是买股票,充其量一年,要是说看财报学习,那么时间就更加短了,所以在投资上,我就是个“小青年”,甚至都算不上。

所以,对于现在的我面对现在的洋河,形容自己,

也只想到了这个词——“愣头青”了。

是在反对大V的意见吗?

怎么可能,打心里认同理念和思想,才会追随和关注,但是毕竟彼此不可能是有共同思想的人,拥有的财富量也不同,可选择的机会成本也不同,我只是基于自己的情况做出的决定并且记录下来罢了。

说句题外话,看到一些文章,在前一两个星期还在夸洋河底子好,有瑕疵但是企业“地质”可以,表示坚定持有的,看到老唐的这篇周记后,有些好奇,他们该会如何思考呢?心理活动是怎么样的?

是照抄作业,表示企业年报出来后企业管理层触及底线问题,坚定清仓,还是遵循自己原来的分析坚定持有呢?

我不是在讽刺,显得自己好像有独立思考一样,

我亏得多,所以不舍得抛,看起来占了个面子上的便宜。

但投资谁会看面子呢?最后收益率才是王道。

何况就算清仓了,逻辑上没一点毛病,年报出来前,企业还行,但是年报管理层的欺骗触及底线,纠错最好的时间就是现在,别让错误增加静浸没成本。

就要的就是,是真的这么想的吗?别人的观点出来之前就是如此的吗?

二、年报概览

主要数据:洋河股份2023年年报显示,全年营收331.3亿,同比增长10%,归母净利润100亿,增长6.8%,扣非净利98.4亿,增长6.1%,预期2024年增长在5%-10%。

几个要点:

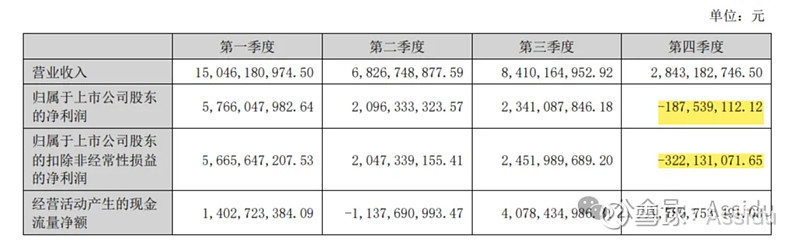

①2023年四季度净利润和扣费净利润都是亏损,分别达到1.9亿和3.2亿,并且没有说明。

没有提及原因,只能等待业绩说明会,必定会有人询问。

但问了才说和直接说是不一样的效果的。

②相比去年,合同负债减少26.4亿,经营活动现金流净额增长24.9亿,经营性应付项目减少12亿。

这几个数据一起看,看起来企业赚的现金是更多了,公司给的货相比以前更快了,更快就确定为现金收入了,但现金更多,并不代表利润更多,只能说是企业有更多的钱去调配了。

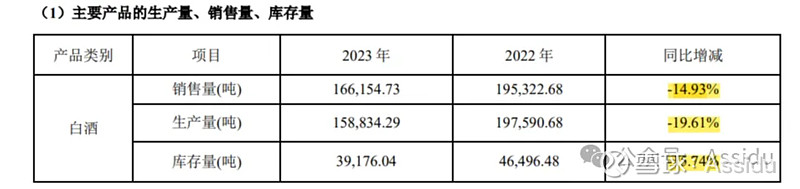

③营业成本增加7.58%的情况下,收入增加10.13%,相比去年,毛利率有微量提升,但财报显示销售量、生产量和库存量都有10%以上的降低。

财报里没说明理由,简单的拿白酒的营业收入和成本除以销售量,算出每吨白酒的大致成本价和售价供参考。

2023年每吨成本=76.9/16.6=4.6万,售价=323.9/16.6=19.5万,

2022年每吨成本=71.3/19.5=3.6万,售价=293.4/19.5=15万。

销售量降低,卖的少了,想想最简单的理由:i、市场接受度低了;ii、经销商渠道没调整好;iii、管理层未来有高级战略例先收后放,收放自如,口含明珠(一笑)。

生产量降低,产量少了,最简单的理由:i、管理层对未来不够乐观;ii、管理层为了储存更多的基酒减少当期的生产量。

库存量降低,这是因为生产的比销售的少的幅度更大。

值得关注的是,半成品酒(含基础酒)库存量相比去年的62.3万吨,增加到65万吨,基酒是宝贝、是未来,多多益善。

④23年报经销商数量变化没有说明原因。

22年和21年都有类似“报告期内,经销商数量变化主要系公司优化经销商结构和深入全国化布局,对经销商体系作进一步调整”的说明。

而2023年的经销商数量变化,特别是省外的,比22年和21年变化都大,反而没有说明具体原因了,同时,也没有将增加和减少的具体数量进行列举了,只有总数。

通过查看2022年报P14的“主营业务分析”里还有一整点来说明经销商情况,而2023年报P14只有大点里的一小点提及。

谁也不知道为什么洋河这个也不去分析了,这就好像跟我们说“懒得说了,你们自己看吧”的样子。

值得注意的就是,经销商2023年增长幅度还是比较大的,增长了500多家。

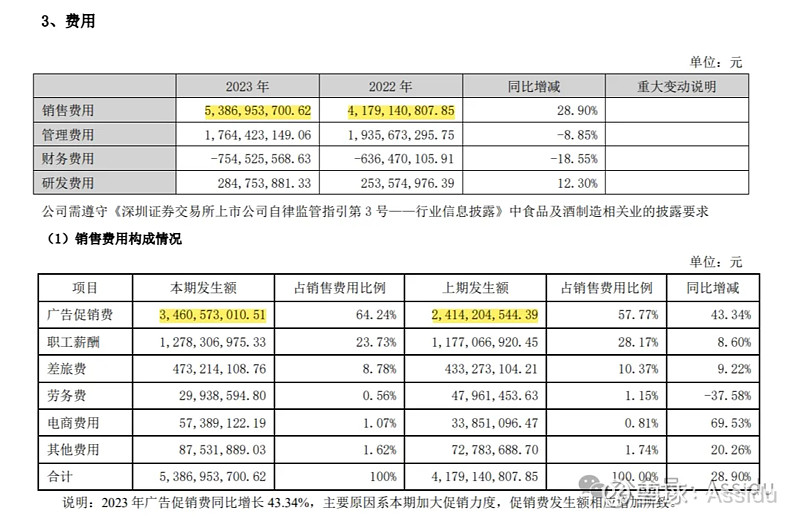

⑤销售费用增加28.9%,其中广告促销费增加了43.3%,从2022年的24.1亿增加到了2023年的34.6亿。

在销售费用中,广告费用与2022年相比变化不大(少了1.7亿),主要是全国和地区的广告占比发生了变化,原来是全国广告投入占比大,现在是地区性广告成为主要占比。

表明洋河的主要重心从“全国一盘棋”到“各地区下棋”的转变,即财报P14说的“强化面上统筹、区域聚焦策略”得到对应。

广告促销费用则从2022年的24.1亿,增加到了2023年的34.6亿。

这也符合了财报的说明:广告促销费用增长,主要原因系本期加大促销力度。

这好吗?不知道促销费用里有多少是让利经销商的或返点的,怎么感觉卖出去的酒变少了,促销费用还激增呢?

难道是酒真的不行了?还是酒走高端路线了,酒少但促销费高?

⑥公司计划用未分配利润向全体股东每10股派现金46.6元(含税),供给分配现金70.2亿元,以落实“质量回报双提升”行动方案。

此次分红,占年度净利润的70%,使洋河的股息率达到了4.6左右,股价如果进一步下跌,那么股息还会更高。

⑦公司管理层人员变化。

董事会方面,陈军和戴建兵上任,一个是地方官员,一个是洋河土生土长的人员。

管理人员方面,聘任范晓路、陈太松、张学谦、宋志敏为副总裁。

范晓路是国资管理人员出生,陈太松是地方官员出生,张学谦、宋志敏是公司成长的管理人员。

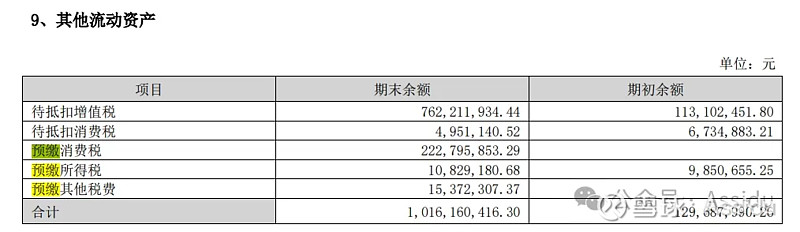

⑧老唐提醒的“预缴消费税”和“预缴其他税费”合计2.38亿,在合并资产表里的其他流动资产项目。

不用多说,这个钱就好像地方财政借用的钱,类似街边的大佬对小弟说:哥们,你大哥我最近手头紧了,先预缴上明年的保护费给过继过继吧,明年少交点就行。

这个钱就相当于给大佬的无息贷款了,虽然数额对小弟来说不算大,但是谁敢肯定有这么一次以后会不会还有呢?

三、瞎比聊聊

瞎比1:通过财报发现23年白酒的生产和销售量都减少了,管理层是为了逐步释放高端产能,为了以后的收益蓄势待发,先收后放,攒个大活?

聊聊:攒个“大货”也说不定呢?

都知道白酒不怕库存,销售量减少可以理解,但是生产量为什么减少呢?生产的成品酒库存放不下了?

财报显示中高档酒营业收入23年增速为8.82%,相比22年的增速21.87%可是少了不止一点啊。

瞎比2:同为酒业,别的酒财报增长这么迅猛,营收预测还有零有整,连续几年基本达到,甚至超额达成,怎么可能预测这么准?又不都是茅台?肯定有猫腻!

聊聊:我感觉这是无稽之谈。

法律上还说疑罪从无呢?没有证据和逻辑支撑,只是光心理想想,有点屁股决定脑袋的样子。

嫉妒?谁不嫉妒人酒企蒸蒸日上,咱们原地踏步,甚至退步,但是不应该拿这个来给自己打气。

特别是在判断的时候,一定要杜绝这些我认为的主观因素。

那我呢?我肯定也希望是如此,然后咱洋河来个华丽转身,发现不光咱们酒是用年份真酒,财报也是最科学的!

但是,意淫一下就罢了。

瞎比3:洋河财报里的“官腔调调可以忽视,体制内的都是如此。”

聊聊:这句话说的是,洋河在2022年报中预期23年营业收入增长15%,加上年度工作大会上表述的“总体完成了全年各项目标任务”,结果年报显示却只有10%,利润只有7%左右。

老唐认为,这是明知没有完成,却披露欺骗信息的行为。

触及底线,也成为清仓的最关键因素。

在老唐发文后,看了一些文章和评论,有说坚定支持老唐,管理层的不诚信行为,忽视小股东的利益的行为必须抛弃之;也有说体制内的“总体完成”包含的意思广,屎上雕花都是如此。

我想,可能撰写财报相关章节和负责的人在预测明年的时候是拍脑袋决策,22年营收增长了18.8%,觉得今年经济不景气,向下凑个整,取个营收15%好了。然后,经过一年的销售,2月份的年度工作大会,刚过完年,有些数据没出来,负责人毛估估百分之十几(最终是10%),行了,接近15%了,所以说“总体完成”,这也可以让消费者有信心嘛。

这不,今年在这个10%增长的基础上,明年的取值就可以是5%-10%了,明年还能接着在年度工作大会上说“总体完成”,哪怕他的营收增长只有3%(乌鸦嘴)呢!

话说回来,作为雕过花的人,我讨厌“12345”,讨厌“四个更加”“四个聚力”!

瞎比4:明年营收预测增长5%-10%是没志气躺平,还是务实?

聊聊:就像刚才说的,可能仅仅是个按照去年的增长的一个“取整预测”,也有可能管理层发现企业发展受到瓶颈,行业不景气,采取保守的预测了,免得再次打脸。

不管是哪个,根据一季度的营收数据来看,一季度营收162.5亿,比上年同期增长8%,净利和扣非净利都为60亿,同比增长5%和6.8%,那么可以合理预测24年全年的营收会在(350,380)之间,净利(105,115)之间,一季定全年,基本能实现5%以上的增长。

瞎比5:去年四季度的亏损是因为销售和广告费用增加,钱都是正向使用,效果会逐步显现。如果不是广告投入,净利润会增加至可以看的结果。

聊聊:这个说法不够准确。虽然全年来看,23年的销售费用比22年增加了12.2亿,但依据两年年报销售费用减去三季度报的销售费用,可以得到22年四季度销售费用为16.3亿,23年为18.3亿,23年比22年四季度销售费用只多2亿,这个数额还是比较正常的。

而从两年的广告促销费用来看,23年的广告促销费比22年多10.5亿,22年的广告费用甚至比23年多1.7亿,说明多的费用多在促销上面,上文说过,与财报符合。

这么来看,广告和销售投入貌似不是净利润减少的主要原因,毕竟四季度销售费用同比只增加了2亿,这多出来的2亿还是在广告促销费、薪酬、差旅费等杂七杂八费用平分。

四、个人做法

目前,我持仓洋河比例刚好40%,成本是132.8元,亏损24.64%。

作为老唐的追随者,看见老唐分享的思考过程和结论,我有些震惊,毕竟我的持仓比例高啊,本来不假思索的也准备清仓了。

但在跳绳的时候,我在想,卖出洋河后,买什么呢?貌似都不太行。

对于我这小仓位来说,还真不能像老唐一样换腾讯、茅台,因为茅台一手就需要15万,腾讯有港股通50万限制。

古井B呢?因为我因为工作原因无法换得外汇,也就无法购入。

这样一来,我就纳闷了。

后来,我猛的想到,我要在我的可选范围内选择最值得的,也就是说,别人的机会成本和我的并不同!

于是,我再静下心来看了一遍财报,分析了一下自己和企业,决定做“愣头青”,得出结论:拿着不再购入,但也不卖出。除非股价到66(对应的市值1000亿,一年赚100亿保持不动,也有不错收益)那我闻着味儿就来了。

至于理由,不用多说了,显而易见的低估、产能和储能能力优势、全国化渠道等等,对于这些负面的信息,我个人觉得还能接受,企业还在增长,哪怕增长的小呢。

至于持仓比例过高,我是这么想的,现在对比之下没有其他更好的可以更换,加之自己不舍得这个便宜的股权。以后的钱不再投入,日后通过工资投资其他的来慢慢减轻比重。

后记

从双沟、洋河大曲,到海天梦,到梦3,梦6,梦9,再到梦之蓝手工班大师、经典、精品,洋河的产品是不断裂变了,也能看出是发力了,但是近几年的表现却远不及同行,希望市场能再次走来高端局,让洋河的布局更够占领一席之地。

以上。