接着上篇所说,我给自己对照2023年的中报三大表提了八个问题(具体内容见:对海康威视的浅薄看法上),现在我自己试着根据财报内容写写答案。

问题一:长期借款增加21.7亿,一年内到期的非流动负债从原来的8.7亿增加到21.5亿,而公司的货币资金有346亿,为什么还需要增加借款呢?

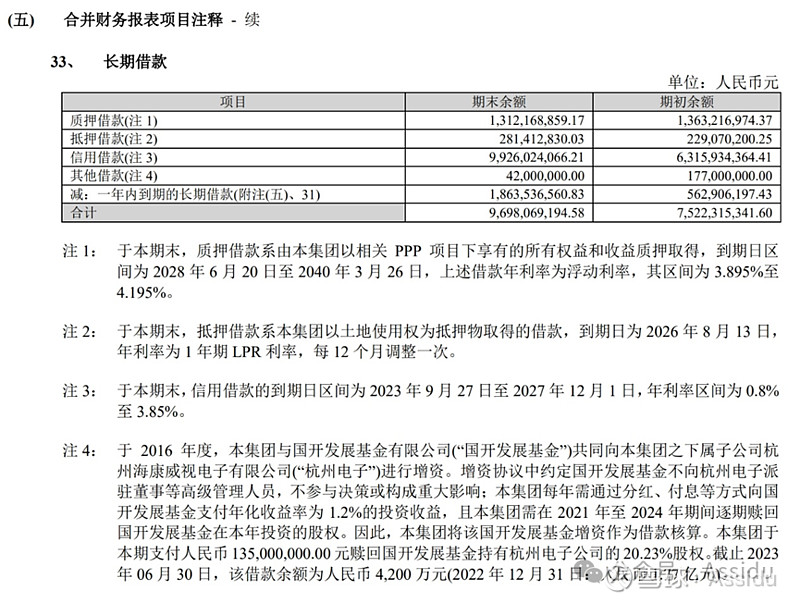

首先,看到财报的12页,里面有对“资产构成重大变动情况”的说明,财报给出的原因是:长期资金周转需求增加。这样的理由不够具体,找到对应科目的附注,在109和110页看到这样的表:

这个表基本上说明了资产负债表里长期借款和非流动负债的变动。

我们可以从这个表里知道,一年内到期的非流动负债变化主要在一年内到期的长期借款增加13亿,长期借款的变化主要在信用借款增加36亿,信用借款的到期日区间为 2023 年 9 月 27 日至 2027 年 12 月 1 日,年利率区间为 0.8% 至 3.85%。相同的地方在2022年年报里,看到信用借款在2022年全年增加了47亿,到期日区间也为 2023 年 9 月 27 日至 2027 年 12 月 1 日,年利率区间为 2.70% 至 3.70%,两份财报都没有说明借款的原因,都是含糊的在前面总体分析是长期周转资金需求增加的原因。

打破沙锅问到底,往前看2022年中报(如图),信用借款20.1亿,在后面备注里面具体说明了借款金额的使用地方和原因,再看2021年报,看到对应的科目,也在后面备注里面具体说明了借款金额的使用地方和原因。

那这样问题就变成两个了,一是原来的公司账面货币从22年中报到23年年报保持在280亿以上,为什么在这一年半的时间,长期借款从21亿上升到了99亿?二是为什么2022年报和2023年中报,都没有说明信用借款的具体原因?

对于第一个问题,其实我不明白具体原因,我只能说,通过查看这几份财报,货币资金在这段时间都大于有息负债,甚至大于流动负债,那么公司还钱是没啥问题的,至于为什么一直借钱,我暂且想当然的分析原因:一是保持现金资产的充裕便于更好地融资,二是管理层对未来充满信心,持续扩大规模。

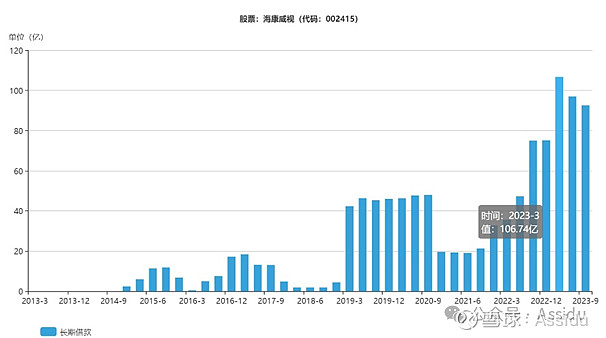

看看这越来越高耸的图,可以想象27年年底公司面临的债务,感觉算是一个重大隐患;

不过反过来看,这些钱的融资成本都不算高,用于公司扩大再生产也不失为一个利好,别的公司还不一定借得到呢?

至于怎么看,那就看投资者自己的看法了。

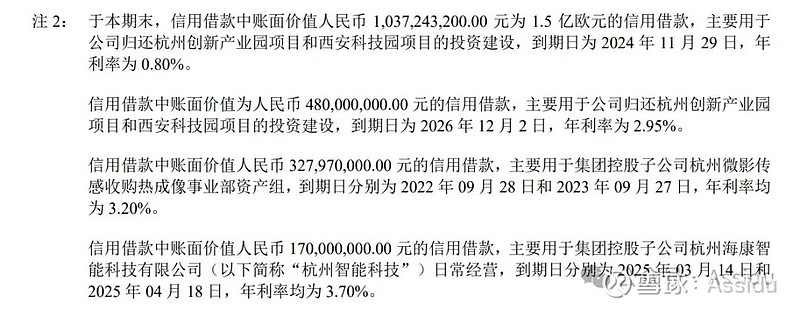

对于第二个问题,其实完全可以致电公司董秘询问的,但是本人比较懒,看到22年中报的附注里有一笔1.5亿欧元(人民币10.4亿)的信用借款,自己给自己编了一个“故事”说服自己,故事如下:

在2023年年初,正当公司各处都面临着用钱的境地,这边扩建工程等着还钱,那边买原材料供应链需要钱,看着年底刚收回来的一部分尾款(还有不少没收回来),几个管理层想起年初开会形成的战略计划:今年要加大对海外和创新业务的投入(可以预想的原因),积极面对挑战。

于是在会上,管钱的管理层A就发言了:扩展海外业务需要流通货币啊,账上这么多人民币又换不成外币,加上创新业务需要购买一定的海外专利和技术投入,这都需要外币,按照原先公司发展节奏,海外几家分公司还没那么多外币结余,这可咋办?

B提议:几年前不是借过欧元嘛,利率也不高,不如再借他个4.5亿(31亿人民币),国内的账和项目经费拿收回来的人民币去还,借来的钱可以进行海外投入,这些钱也计入货币资金,对于国内再融资也没毛病,何乐而不为呢?

紧接着,C反驳:那财报里又写借了几亿外币?这样不好吧,怕是大家误会以为咱走偏门搞金融操作,赚利差呢!说不定还有些人以为咱们玩“债留国内,资产出海外”的卖国贼操作,这样对咱们国企身份来说不利呀!

D进行了补充发言:不说明不就行啦,不说明也符合会计准则,况且咱们是为了公司战略落实,更好地迎接将要面对的挑战。

于是,公司老大小胡经过冷静思考:那——行吧,就按B说的办,不过具体事项要求如下:巴拉巴拉……

(以上故事仅是个人瞎yy的,也许在管理层看来是这都是十分正常,且水到渠成的看法,个人观点,切勿较真)

问题二:中报的应收账款为316亿,占总资产26%,接近2022年净利润(128亿)的2.5倍,为什么?

既然看了应收账款,那么顺带把应收票据一起看了,我们来看季末应收账款、应收票据之和占总资产比值以及年末应收账款、应收票据之和占当年营业收入比值。

从以上两幅图可以看到,两幅图中15-17年相对占比都比较高,但是总体变化并不明显,差距并不大。

海康的企业特点和生意模式就注定需要这么高的应收账款,应收款项占比高的企业不光是海康,大华等其他企业也是如此,只要是加工、工程、制造业都类似,加上与龚家做生意,审批、汇款等等流程,财政账期等等原因都会造成应收账款比重高。

再看应收账款的构成,海康采用“超信用期账龄”来评估应收账款的预期信用损失,并按照业务的区域和对象划分风险特征,划分为三个组合,在组合内分别对不同账期进行不同的损失计提,通过查看比率,发现海康的应收账款处理还是比较审慎的,大家有兴趣可以自己去看一下。简单计算,2023年半年期间应收账款计提就28.7亿,这么多钱,有点可惜,但是生意模式就注定是如此,不是所有公司都有茅子一样的命。

问题三:应付账款减少了21亿,减少在哪里?为什么?

看见后面附注,减少的主要在货款,中报里也没有具体原因和其他说明。

然后再看往年的应付账款,顺带的把应付票据也看了一下,发现原来是我出发点有问题。我本来是想应付账款相比期初少了21亿,想着公司对于下游企业的竞争力和话语权有所下降,但是后来发现,因为生意模式的原因,应付账款本来就是年末最高,年中必然减少,一般在春节左右都会把应付款付一部分,所以一般年报的时候应付款才是最多的,所以拿半年报的应付账款和期初(也就是年报)相比意义不大。

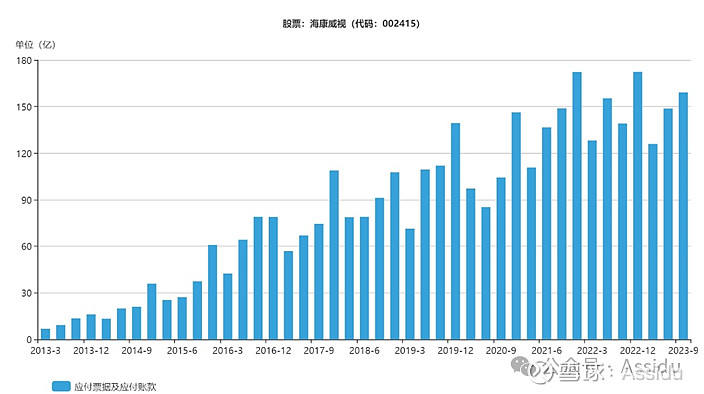

通过查看海康逐季度的应付款项,总体而言是上升的,最近三年相对维持。

问题四:存货、固定资产、在建工程、其他非流动资产的具体明细及变化。

1.存货。关注存货主要原因是存货占总资产比值较高,存货的流转率,是否积压都表明了企业的生产和销售状况,通过查看报表内相应科目,没有明显变化。

2.固定资产与在建工程。固定资产的变化主要系成都科技园项目转固,查看报表内对应科目,在建工程转入达14.9亿,与固定资产账面价值的增加以及在建工程的项目变化14.3亿相符。通过查看在建工程,公司目前还有38亿的在建工程,通过查看公司季度以来的在建工程,逐步增加,说明公司在当前的经济环境下,还在不断地建设和扩张,这也可以从侧面看出公司管理层对未来的看法。

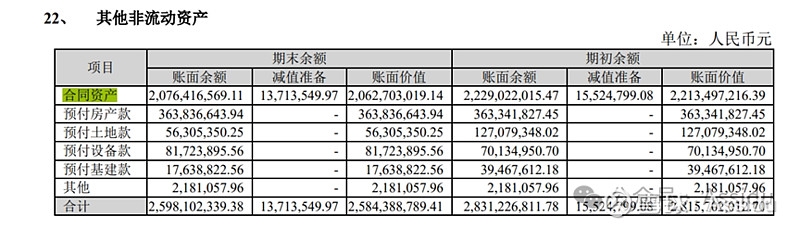

3.其他非流动资产。查看报表里的其他非流动资产,发现没啥变化,但是发现这个其他非流动资产里也有一项“合同资产”。

一有不懂就查,报表里对合同资产的解释是:指本集团已向客户转让商品或服务而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素。本集团拥有的无条件(即,仅取决于时间流逝)向客户收取对价的权利作为应收款项单独列示。

自己的话翻译翻译,即签了合同,没有安装、验收、移交等除了时间之外的其他原因,已经取得无条件收款权,把相应的合同价值记为应收账款,其余的部分记为合同资产。

但是为什么其他非流动资产里有合同资产呢?我的理解是,单列资产负债表里的合同资产,是已经安装,甚至验收完毕,就剩移交或仅剩少数步骤,可以基本确定公司履行完合同义务,于是把相应的合同金额列入了合同资产。

而那些刚签,签完没安装或刚安装的合同,还不能算是履行义务,那么这些资产就记到了其他非流动资产,不知道我理解的对不对。

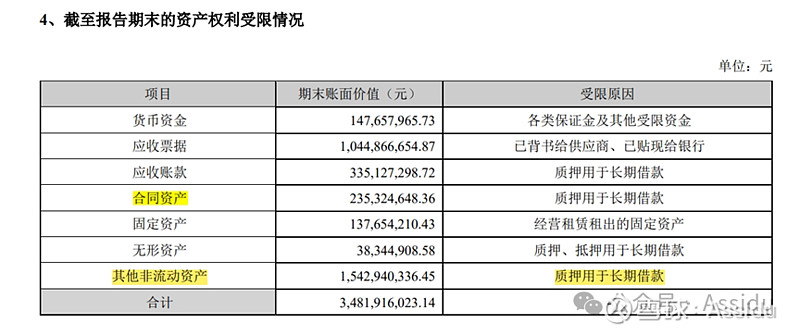

不过,通过我对比非流动资产的构成和资产权利受限情况,我发现,有15亿的非流动资产质押用于长期借款,而在其他非流动资产的构成里,我看到除了20亿的合同资产外,其他的都是预付的款项,并且预付款项合起来只有5亿(如图)。

那么就可以合理推断,公司拿非流动资产里的合同资产的20亿中的15亿去质押用于长期借款了,看到这,公司对于这类合同都利用于长期借款,不知道该说公司的合同市面上流通比较硬,市场比较认可呢?还是公司已经缺钱到没有履行完义务的合同也要拿去质押的地步了,我相对于相信公司对于资产的使用更加科学合理的那一面。

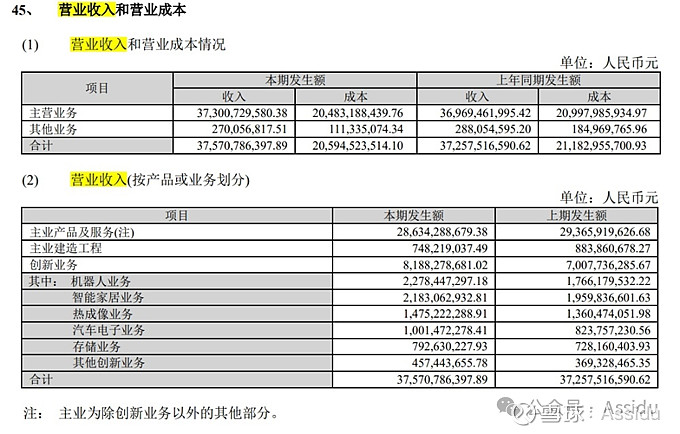

问题五:营业收入和营业成本的具体明细及变化。

通过查看附注(如图),公司的主营业务收入有所增加,成本有所降低,虽然数额不大,但是也表明公司在逐步降本增效,通过看营业收入的业务构成,正如上一篇所说,公司的创新业务增加的11亿,才使公司营业收入有3个亿的提升,主业产品和服务相对下降。

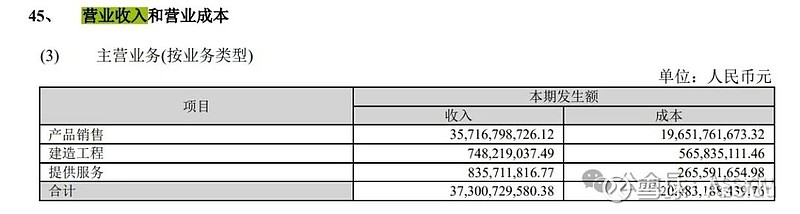

看到主营业务的收入和成本本期发生额,公司主营业务的主要成本还是在产品销售上,对比产品销售、建造工程和提供服务的毛利,提供服务毛利最高,达到68.67%,而产品销售的毛利仅有45%,建造工程则更低了。果然服务才是最赚钱的,相对来说服务也是最有差别的,毛利又高、护城河又深,真羡慕苹果。

问题六:营业收入相比增加了,营业成本相比降低了,为什么营业利润反而还减少了5.4亿?

通过查看利润表多于1亿的变化项目:税多了1亿,销售费用增加3.5亿,研发费用增加了6.1亿,财务费用少收入2.2亿,公允价值变动收益多了1.6亿,那么营业利润的减少主要在销售费用和研发费用的增加。

这么来看,公司在加强产品的销售和研发,这些都是属于延期性的投入,对当期的利润是起副作用的,是公司对当前环境和市场的一种应对。

我的看法是,管理层是牛的,他们专业且坚定,但是公司赚钱是变难的,比较依赖环境。

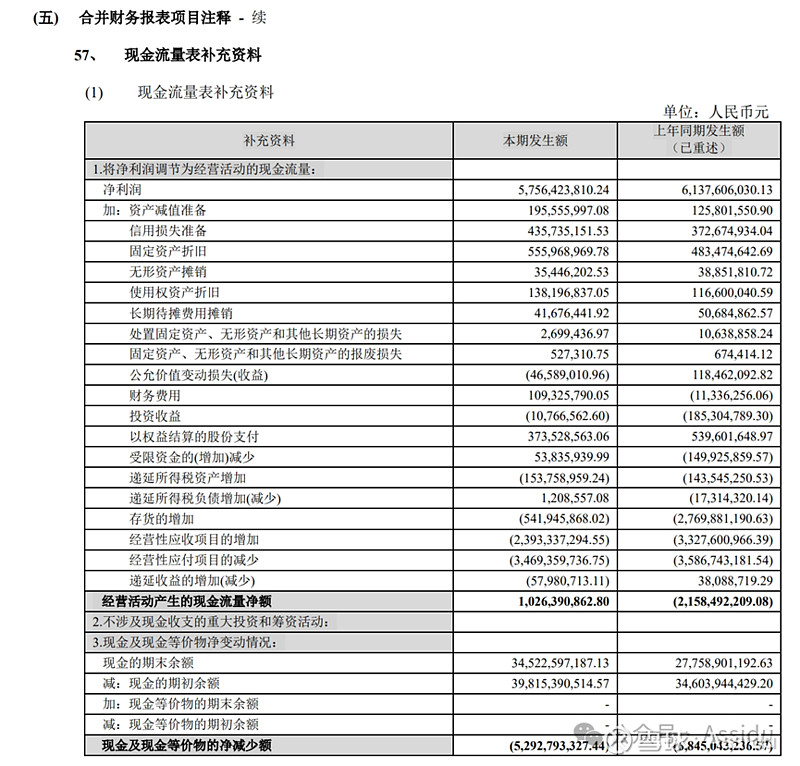

问题七:为什么经营活动现金流相比去年同期反亏为盈?

从现金流量表看,主要是销售商品、提供劳务收到的现金增加了22.6亿,而购买商品、接受劳务支付的现金减少了22亿。

再看现金流量表的补充资料(如图),主要是减少了存货的增加,就是花钱购置存货的量相比去年同期减少了22.3亿,也同步减少了应收项目的增加,也就是说应收项目比去年同期的增加量减少了9.3亿,可以看出公司在缩小存货的准备量(2023年上半年),同时加大了对应收项目的管理(评估难收现金的就不做),这当然是一个管理层应该做的,不然要都像2022年上半年一样,经营活动现金流也是负的,赚的钱都在存货的增加和应收项目里了,那企业的可持续发展就要打一个大大的问号了。

同时,注意到公司的2023年上半年的经营活动现金流净额要小于净利润,并且略小于资产的折旧和摊销,说明上半年赚的钱只能补偿应对摊销,但说要是扩大再生产,还需要动用原先积累的利润或者从其他地方来钱,并且总体来看,赚的利润大部分都是还还债(应付项目减少),被别人赊销(应收项目增加),再买买存货了(存货增加)。

不过好一点的是,刚才分析过,应收项目增加量减少,存货的增加量减少。

<怎么这么像公文的描述,还需要求导一样>

问题八:借款收到的46亿现金都拿来干嘛了?

46这个数字是从筹资活动产生的现金流量项目里取得借款收到的现金得来的,对比去年同期,去年同期公司筹钱主要包括吸收投资28.9亿,取得借款32.4亿,今年没有了吸收投资的钱。

从钱的来源看,吸收投资的钱毕竟不用付利息,应该是更好,但也不能一概而论,就如刚才讲的故事,要是借的钱是流通货币的话,对于公司战略扩张和现金资金的使用效率会更加有利。

现在单单分析公司借的钱干嘛去了,如果单从筹资活动产生的现金流量这个项目中看,这些钱拿来分红都不够(2023年分红的钱65.5亿),也许公司为了保障账面现金资产充足,真借钱拿来分红用。当然,也有另一种可能,就是分红是从公司账户的现金和留存利润出的,那么如果是这样的情况,这些借的(过桥的)钱去哪儿了呢?

从现金流量表看,

支付给职工以及为职工支付的现金达到98亿,相比2022年上半年多了10亿,这部分钱估计大部分都是给研发人员的费用;

购建固定资产、无形资产和其他长期资产支付的现金这个项目达到20亿,这是企业扩张、达成战略目的的钱;

偿还债务支付的现金达到15亿,相比去年同期多4亿,这部分钱是债务到期的钱必还的钱;

支付其他与筹资活动有关的现金达到7.9亿,相比去年多将近8亿,看公告,这是因为公司目标没达到,把原来计划激励的股票现在回购注销的钱。

哎呀,怎么哪里都要钱啊,要是我是管理层头发挠没了也没用啊,不过好在这些事儿交给胡先生就行。

好了,终于把三大表的八个问题,以自己的角度回答了一遍,有些问题可能我也不是很清楚,毕竟我还在学习中,有些问题可能我在天马行空、自以为是的想当然。

所以希望大家如果看见不对的地方、不好的地方及时交流提出,一起进步!

至于对海康的整体看法和估值,以及个人操作和买卖点等等,需要下篇再写了,今天弄得太晚了,哈哈。

以上,晚安!