一、前言

截至上周五闭市,本人的陕西煤业相比刚买入的16.36,已经涨到22.50,期间共涨了37.53%,给本人带来浮盈11666.65元。

都说会买的是徒弟,会卖的是师傅。作为本人持仓的最高浮盈、唯二盈利(还有一支是美帝的标普)的证券,陕西煤业是我不假思索便购入的,现在人家真的涨了,我倒要开始拘谨起来,思考何时卖出合适了。

(说明:本文的内容是本人——一个股市小白,通过上午琢磨、下午撰写,服务于本人操作的,乐意与大家分享并交流而形成分享的“瞎写文”,不形成对任何其他人的操作建议。)

二、照“虎”画“猫”

关于陕西煤业的核心竞争优势几何,是否赚真金白银,获得收益是否需要大量投资等等各位大佬们都有研究,研报和财报内也能看个大概,不需要小弟多言,在此跳过,那么问题就在如何估值上面。

众所周知,煤炭作为国际主要的大宗商品之一,因为交易充分,在供需水平变化影响和国际(国内)政策倾向影响下,其价格呈现出周期性变化,显然,以产煤销煤为主的煤炭行业应当也属于周期性行业。

而针对周期性的企业,老唐早在2020年就创造性的使用和分享了席勒市盈率估值法,那我就开始照“虎”画“猫”进行估值,如下:

首先,记录和统计过去十二年的净利润(亿元)

2023年由于年报还没有公布,根据三季度报公示的净利润161.8,与老唐一样方法乘以4/3,得到2023年粗略估计的净利润215.73

这样一来,近十年(2014-2023)平均净利润为126.51

近十一年(2013-2023)为118.18,十二年为113.67,

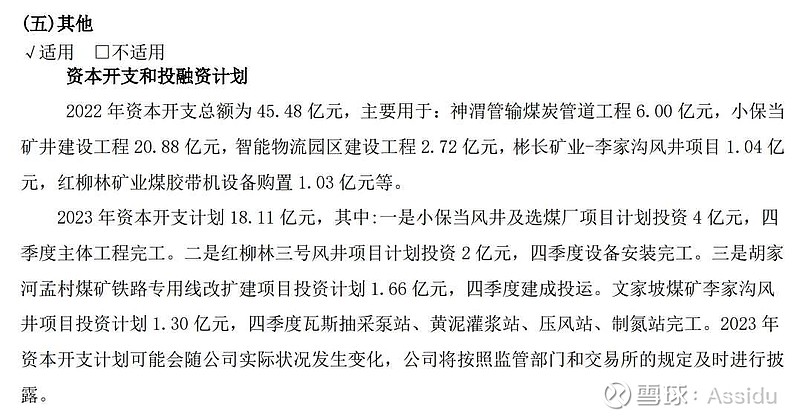

老唐以他对企业的了解对企业估值进行了区间的划定,我经过浏览2022年财报“资本开支和投融资计划项目”里,发现在2023年开支计划里,神渭管道工程没有计划支出,最大的支出为小保当风井及选煤厂项目的计划投资 4 亿元,预计为小保当矿井建设的收尾项目,也就是说老唐在2020年的神渭管道工程烂尾和智能化改造支出应该是消除了。

但考虑到我是投资小白,对企业不够了解,加之只花了一个上午的时间,于是,便以多几年的平均值为界限,对区间进行估值,相信差别不大,故统计了12年的净利润。

按照当前无风险收益率的倒数,给予25倍合理估值(虽然无风险收益率现在比较低,但是一般企业不超过25,这也算在估值上留了一层薄薄的安全垫),即合理估值的区间为

126.51X25=3163.02,113.67X25=2841.75,取个整吧,

即[2840,3160]

再考虑企业未来自由现金流的真实比例,乘以80%,以当年7折买入,150%卖出,可以得到:

买入区间[1590,1770],卖出区间[3408,3792],在[1770,3408]期间为持有不动,当前市值为2181.38,处于合理区间,继续持有,无需操作。

后视镜看当时自己的买入情况,在2023年6月8日,以17.71开始购入,成本乘以股本17.71X96.95=1716.98,属于在自己计算的买入区间内,还算合理。

那么,就这样计算就完成了吗?

三、浅薄分析

我在浏览财报的时候发现一个问题,

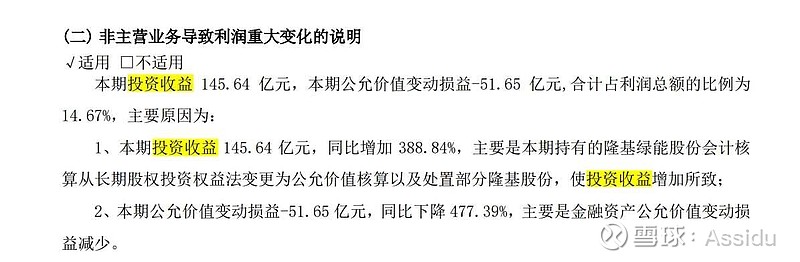

老唐当时估值时,2020年财报还没有出,也就是他拿2020年三季度之前的财报进行的估值判断,而在此之后,陕西煤业分别于2020年和2022年,两年的投资收益和对联营企业及合营企业的投资收益与其他年份相比差值过大。

带着这个问题,我首先在2022年的年报上寻找答案。

看到公司的说明为:

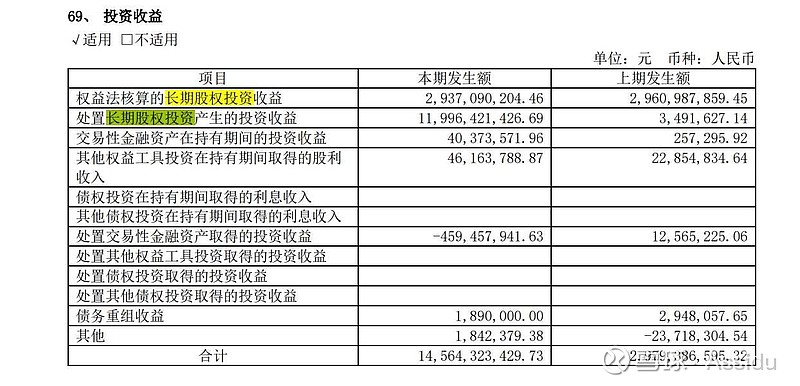

再看投资收益项目,

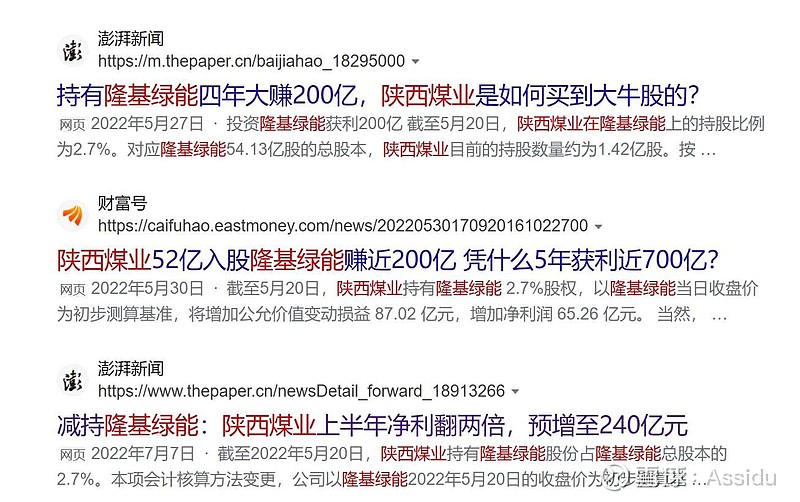

主要就是处置隆基绿能的收益,于是,百度搜索“陕西煤业 隆基绿能”,得到

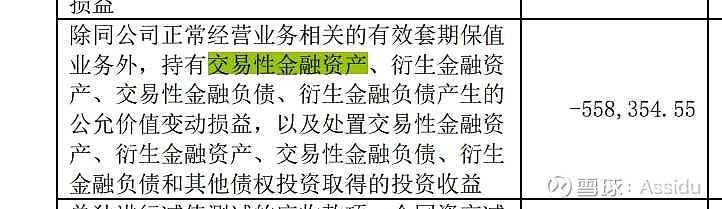

基本可以确定,其2022年的净利润里的投资收益中,大部分是通过变更会计核算形成的,而在这145.64亿的投资收益中,甚至还有4.59亿的处置交易性金融资产的亏损。

然后再看交易性金融资产的公允价值变动,损益为-51.65亿,交易性金融资产等对当期利润的影响为-55.83亿,占当期利润表总数的15.84%。

我们来看,其在2022年年报中,显示的交易性金融资产为211.70亿,长期股权投资为136.75亿,这是2022年12月31日当天的资产照相。

2021年年报的相同科目中,交易性金融资产为115.48亿,长期股权投资为124.55亿,那么,可以大概猜测这部分资金的流动,

在2021年12月31日至2023年12月31日全年,陕西煤业通过处置一部分长期股权投资(主要是隆基绿能),将其转化为交易性金融资产,又买入部分长期股权,使长期股权投资资产达到136.75亿,这转化的交易性金融资产加上原来的金融资产,其公允价值的亏损在这年为51.65亿,同时,处置了部分交易新金融资产造成4.59亿的亏损,最终,其交易性金融资产于2022年最后一天定格在了211.70亿。

在2022年年报中我们可以看到,在211.70亿的交易性金融资产中,权益工具投资(股票和非上市公司股权)有119.53亿,信托产品投资(私募基金)有92.10 亿,其他就是小鱼小虾。股票持股分别为盐湖股份47.27亿,南网储能6.33亿,隆基绿能60.66亿。136.75亿长期股权投资资产中,有不涉及主业的彤程新材6.40亿,理想晶延3.89亿。

我们再来看最近的2023年三季度财报,其长期股权投资资产为177.52亿,交易性金融资产为167.35亿,其投资收益为18.99亿,对联、合营企业投资收益为19.98亿,公允价值变动收益-37.32亿,可见其今年的股票和信托亏损还是较多啊。

那么对于这样一个企业,该如何估值呢?

四、个人做法

首先,认不认可企业的做法。

你会因为交易性金融资产亏损占主业利润的比例过高,而放弃或者卖出吗?

我个人的看法是认可,作为年营业收入1600亿,毛利率40%左右的公司,净利润300多亿的企业,账上现金拿出一年左右的利润进行投资无可厚非,其中还有关于企业主业的近一半的长期股权投资。

虽然这几年因为这样那样的问题收益不尽如人意,但是通过近一年来,企业的交易性金融资产不断降低(有可能是因为价值下跌亏损的),而长期股权投资资产不断升高来看,企业还是聚焦在主业上的,哪怕有隆基绿能这样成功的投资案例在先。

其次,如何估值。

通过刚才的罗列和分析,本人认为,煤炭的周期性,不应包括投资收益。对于不涉及煤炭的投资收益(陕煤的投资重点在新能源、材料等领域),与煤炭周期应当不共振。

并且由于“交易性金融资产”和“长期股权投资中的不涉及主业的投资”对于煤炭主业的生产销售造成影响微乎其微,往年的“投资收益”和“对联、合营企业的投资收益”大致相等,故将以后的投资收益都近似看作对合营企业的投资收益,所以年净利润计算方式更改为

除去投资收益剧烈变化的年净利润=年净利润-投资收益+对联、合营企业的投资收益,得到

一样的方法计算出,其近十年的平均净利润为109.70,近十一年102.89,近十二年99.67,

进一步,得到合理估值区间[2490,2742],向中间取整,则为[2490,2740]

再考虑企业未来自由现金流的真实比例,乘以80%,以7折买入,150%卖出,取整得到:

买入区间[1400,1530],卖出区间[3000,3300],在[1530,3000]期间为持有不动,当前市值为2181.38,处于合理区间,继续持有,无需操作。

如果2023年年报出来前,市值还是在[1530,3000]期间,本人持仓不动。

2023年年报出炉后的初步设想

将陕西煤业分成两家公司,一家为专注煤炭开采、运输和销售的公司,其年净利润为年报年净利润-投资收益-公允价值变动损益+对联、合营企业的投资收益,用以排除“交易性金融资产”和“长期股权投资中的不涉及主业的投资”对于净利润的影响,

另一家公司近似看成是拥有“交易性金融资产”和“不涉及主业的长期股权”的投资公司,以上两个数据以2023年年报为准,对这个公司的每年净收益进行估值,

第一家公司的每年自由现金流加上第二家公司的每年估计收益,再进行席勒估值法进行估值,最终进行操作区间的确定和调整。

五、现在个人账户持仓如下

以上。(有任何意见,欢迎交流)

对了,今天也跳绳了,只不过才1000个。

晚安~![]()

![]()

![]()