声明:本专栏只是笔者本人基本面研究的笔记,在雪球发布旨在进行基本面探讨交流,不做股票推荐。任何人买卖专栏文章中提及的股票,盈亏自负,与本人无关。

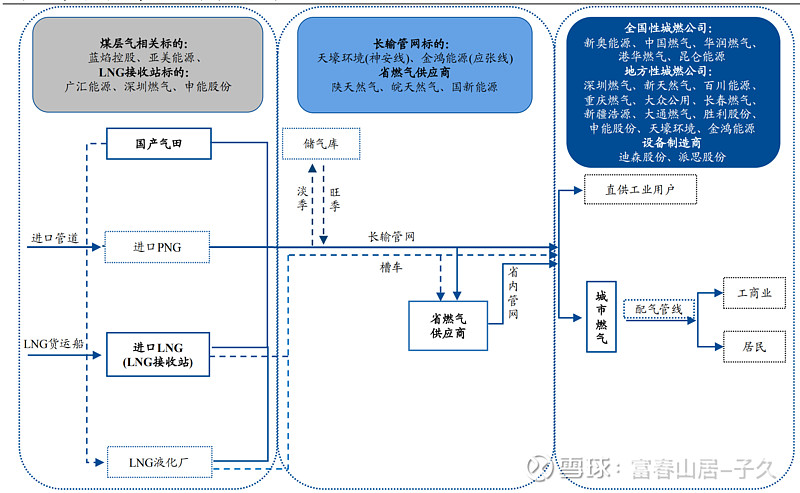

1.我们先通过图一和图二来看天然气产业链

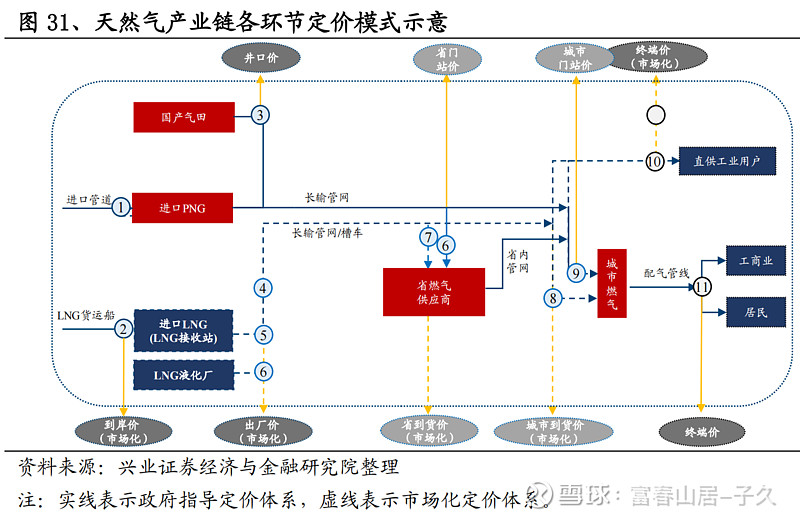

天然气的产业链上游是气源,分为国产气田(三桶油开发为主),管道进口(中缅、中俄等),进口LNG,目前中国的天然气对外依存度40%多,以进口LNG为主,远期到2030年中俄二期管道接通,进口LNG和管道进口各占一半。国产气田的价格由发改委制定指导价,管道进口是长协价,但要参考国际价格,进口LNG部分有长协价,部分是市场价。

中游则是跨省长输管道和省内管道,长输管道由三桶油主导,管道运费由国家按照ROA8%来制定价格,总体上盈利水平不高,反映了国家对天然气定价的宗旨:管住中间,放开两头。

下游大约三分之一,不到一半是工业用户,采用协议价,市场化定价,但大户一般会有折扣,其余的通过城燃供应工商业和居民,采用发改委制定的指导价。

由于上游由三桶油主导,能够开发上游气源的公司不多,而且成长性有限,如蓝焰控股,亚美能源。而LNG方面,除了三桶油,还有新奥、广汇等公司有码头,可以导入一定量的进口LNG,在旺季价格大涨时,进口长协定价的LNG,再通过管道传输到工业企业,工商业端,可以获取一定的收益,这就是新奥股份的商业模式。不过新奥股份需要承担大量低价居民端供应,影响了整体的盈利能力。

下游城燃盈利模式不佳,在冬季旺季,需要优先保证低价的居民供应,而且气量不足时,得被迫去采购高价LNG,这样采购越多,亏损越多。

所以,我们看到,天然气产业链真正赚钱的,是上游通过井口价、长协价获取相对低成本气源,通过中游长输,给工业用户直供,才能获得可观的价差。这就是新奥股份和天壕环境的模式。

2.上下游,跨省的价差能不能持续?

那么肯定会有人担心,上下游,跨省的价差能不能持续?门站价的制定,是有一个公式的,主要的变量是原油价、传输距离、当地天然气供求关系。原油价格上涨,井口价会提升,但门站价提升更多,因为还有30%天然气来自于LNG,LNG涨价自然会提升整体的门站价。中国东部地区经济发达,使用量大,但生产量小,而西部地区使用量小,但生产量大,所以地区之间就会形成较大的价差。

3.修建长输管道能否缩小跨省价差呢?

理论上是。但实际由于天然气消费的增速较快,管道修建的速度最多就是和天然气消费增速持平,所以我们看到跨省管道在旺季的利用率都达到了120%,管道瓶颈由此可见一斑。由于国家制定的长输管道运费不高,经济价值吸引力有限,加上修建管道耗资巨大,周期较长,因此在未来较长时间,长输管道还是会比较紧张,跨省价差难以明显缩小。

综上所述,上游低成本气源+长输管道+下游直供工业用户,是天然气产业链最佳商业模式。而这一商业模式之所以可以跑通,是因为:1.在碳中和背景下,天然气需求旺盛,价格中枢稳中有升。2.长输管道长期存在瓶颈。3.各地供求关系不同,存在跨省价差。