10月17日,润本生物技术股份有限公司(下称“润本”)正式在上交所敲钟上市。截至发稿,润本报24.95元/股,目前涨幅超43%,市值突破百亿。

润本成功上市,意味着A股“婴童护理第一股”正式诞生。同时,从润本今年上半年营收达到5.79亿元来看,今年业内有望又迎来一10亿级上市企业。

润本上市之路并非一蹴而就。据了解,从2021年2月开始进行上市辅导,到今日成功上市,润本用时超过两年。

而在此过程中,因旗下婴童护理产品在2022年占营收的比例首次超过了驱蚊产品,并一跃成为润本旗下第一大业务板块,润本也从此前的“驱蚊第一股”转变为“婴童护理第一股”。

公开资料显示,润本成立于2013年12月,注册资本3.44亿元,主要从事驱蚊类、个人护理类产品的研发、生产和销售,目前已形成驱蚊、婴童护理、精油三大核心产品系列。

成功上市并夺得A股“婴童护理第一股”殊荣,这无疑得益于近年来润本一直保持着业绩的稳健增长。

据最新招股书显示,2020年至2022年,润本营收分别为4.43亿元、5.82亿元和8.56亿元,净利润分别为0.95亿元、1.21亿元和1.60亿元。

2022年,润本主营业务收入增长率为47.04%,与其招股书列举的上海家化、彩虹集团、贝泰妮、珀莱雅等5家同行业可比公司相比,润本的增长率高于平均值,且高于这5家公司。

▍截自润本招股书

招股书还显示,2023年1-6月,润本营收同比增长31.93%,达到5.79亿元;净利润达到1.19亿元,同比增长超五成。若其上市后还能够保持一直以来的增长势头,润本的营收规模有望在今年突破10亿大关。

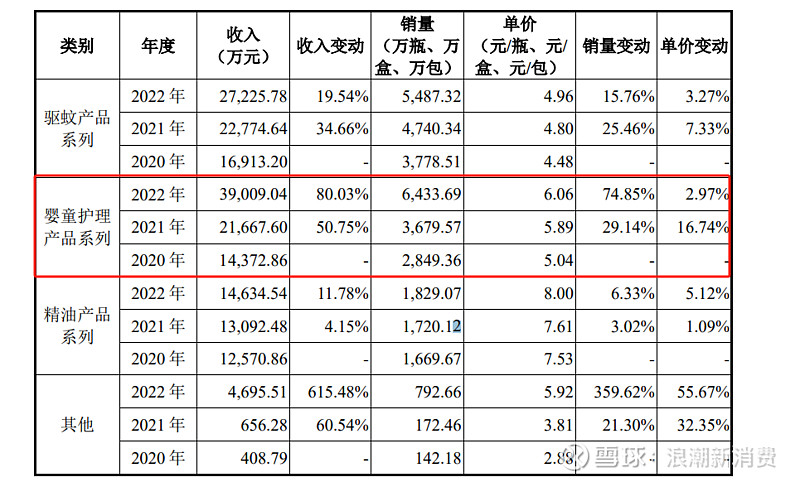

分业务板块来看,2020年至2022年,润本婴童护理产品收入为1.44亿元、2.17亿元和3.90亿元,2021年、2022年同比增长50.75%、80.03%,销量分别增长29.14%、74.85%。

▍截自润本招股书

对此,润本在招股书中表示,“婴童护理产品销量增长主要得益于公司不断拓展完善婴童护理系列产品品类。推出皴裂膏、润唇膏、润本叮叮舒缓棒、防皴霜等热销产品,同时公司大力拓展抖音等销售渠道,促进公司婴童护理系列产品销售快速增长。”

分销售模式来看,润本以线上渠道为主,2020年至2022年,线上渠道对销售收入的直接贡献度分别为78.73%、77.72%和78.04%。

而同行业可比公司中,贝泰妮、珀莱雅等头部美妆企业线上渠道的占比则相对更高,其中最高的珀莱雅达到九成以上。

具体来看,2020年至2022年,润本通过天猫、京东、抖音实现销售收入分别为3.2亿元、4.12亿元和5.92亿元,占主营业务收入的比例分别为72.75%、70.77%和69.14%。

不难看出,润本天猫、京东和抖音的销售收入占主营业务收入的占比逐年提升,且一直以来都是其线上渠道营收的最主要来源。

此外,招股书特别提及,润本品牌已连续三年在天猫平台的蚊香液销售额占比排名第一,市场份额分别为16.42%、18.32%和19.99%。

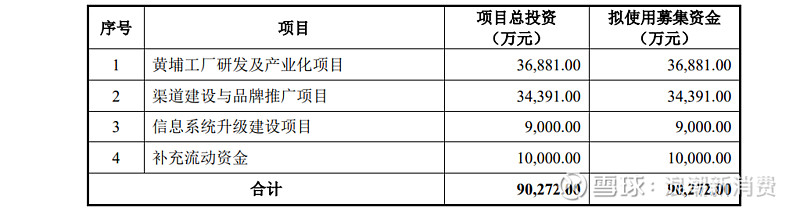

据了解,此次上市润本募集资金约9.03亿元,而募集资金的用途也较为广泛,分为黄埔工厂研发及产业化项目、渠道建设与品牌推广项目、信息系统升级建设项目和补充流动资金,涉及研发、产能、渠道、推广和数字化运营等多个方面。

▍截自润本招股书

“公司将通过本次募投项目的实施,提升产能和研发能力、丰富产品结构、加大品牌宣传投入、提升信息化水平,从而增强公司产品竞争力、提升品牌影响力与产品市场占有率,实现公司业务规模的持续增长。”润本在招股书中表示。

值得一提的是,润本募集的大部分资金将用于黄埔工厂研发及产业化项目、渠道建设与品牌推广项目,拟使用募集资金分别为3.69亿元、3.44亿元。

据招股书显示,润本的黄埔工厂研发及产业化项目,旨在项缓解公司产能瓶颈,优化公司产品结构,提升公司研发能力,缩短研发周期,加快研发成果转化及产业化,促进公司业务规模的持续扩张;

而渠道建设与品牌推广项目则是为了增强品牌影响力,于完善公司渠道布局。

招股书进一步显示,润本拟将品牌推广的重点放在新媒体方向,而渠道推广则以直销渠道为主,新媒体和直销渠道的投入金额,占渠道建设与品牌推广项目总金额的24.83%、37.44%。

由此可见,接下来加码研发、提高产能,增强品牌影响力和完善渠道布局,是润本发展战略的重中之重。

这或许,也跟自润本长期以来,有着“重营销,轻研发”的标签有关。据招股书显示,近3年以来,润本研发费用分别为0.11亿元、0.14亿元和0.20亿元,占营收的比例分别为2.42%、2.34%和2.28%。

而同期销售费用分别为0.95亿元、1.34亿元和2.32亿元,占营收的比例分别为21.48%、23.09%和27.09%。可以看到,润本的销售和研发费用均在逐年上涨,但其研发费用占营收的比例却在逐年下滑。

不过,与同行业可比公司相较,润本的销售费用率连续三年低于平均值,且差距较大。润本解释称,“这主要是公司产品结构、销售渠道与同行业可比公司存在差异导致。”

得益于中国生育政策开放、年轻一代父母追求品质生活的需求以及线上渠道的增长,中国婴幼儿与儿童产品市场继续呈现快速稳健的增长状态。

欧睿数据显示,2016-2021年中国婴童护理产品的市场规模从170.7亿元扩张至322.7亿元,整体规模增长89.1%,CAGR13.6%;预计2026年市场规模将扩张至465.3亿元,整体规模较2021年将增长44.2%。

放眼国内的婴童护理行业,可谓是竞争激烈。早在润本上市之前,上市企业中也已有较多已打出知名度或者声量的婴童护理品牌。

如上海家化旗下的启初,上美旗下的红色小象,贝泰妮旗下的薇诺娜宝贝等。与此同时,也有像诸如郁美净、青蛙王子等老牌国货,以及近些年涌现的一页、戴可思等年轻的婴童品牌。

润本在招股书中表示,“在个人护理板块,其主要竞争对手为上海家化旗下启初、上美旗下红色小象和贝泰妮旗下薇诺娜宝贝这3个婴童品牌。”

根据飞瓜数据显示,近30天,在抖音平台上启初、红色小象和薇诺娜宝贝的销售数据几乎一致,销售额均处于100w-250w之间,销量均在1w-2.5w件之间;

而润本品牌销售额达到2500w-5000w左右,尽管其还包含驱蚊和精油产品,但仅从销售额来看,润本品牌无疑有着亮眼表现且在消费者心中占据一席之地。

此外,值得注意的是,2022年润本的婴童护理产品营收同比增长超过了八成,这意味着作为“婴童护理第一股”,润本正处于高速成长期。

总而言之,润本的成功上市,在为国货婴童护理赛道带来活力同时,也标志着这条赛道来了一个强有力的角逐者。同时,润本旗下婴童护理业务高增长和其成功上市,也说明国内婴童护理赛道大有可为。

扫码链接新浪潮!

*本文来源于青眼号外,作者初晓。欢迎加首席交流官白帆微信(fan_062400),围观新浪潮朋友圈,深度交流资源对接,加入行业创始人社群。

【推荐阅读】