这两天在圈子里的朋友提到了两个票,蛮感兴趣,感谢他们提供的信息,做下基本功课,非推荐。

一、和而泰

1、做什么的?物联网+芯片+未来5G

(一)主要收入目前是家电智能控制器——未来可扩展到物联网

(二)次要收入微波毫米射频芯片军用——民用5G基站需要1-2年后才能实际运用

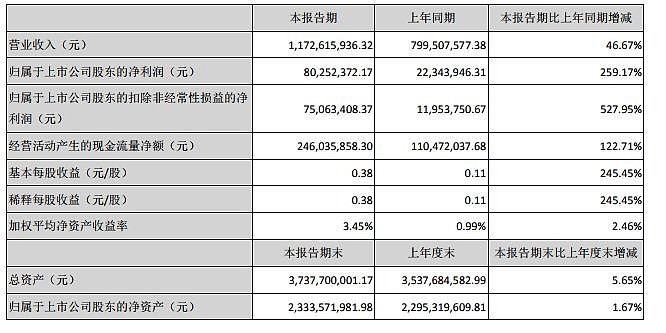

2、业绩

智能家电控制器增速32%,军用芯片增长72%

3、估值:

泰本身业务智能控制器给到20-30倍pe算比较合理的区间,按今年预期的净利润2.0亿,价值40-60亿。根据A股市场给予芯片股的估值最低都在100pe左右,19年大概1亿利润,那么铖昌科技价值100个亿,和而泰持有80%的股权,值80亿。那么公司合理的总价值应该在120-140亿。目前104亿,还算略微低估。

4、技术分析:

小结:智能控制器系统实际技术含量不高,但是国产替代还在进行,按照公司历史业绩增速来看,是个好学生,预判能维持30%+增速。军用这块,按照业绩承诺和国家规划来看,保持30%也应该问题不大……增速比较诱人~~~

明年后年有物联网+5G加持,应该有一定的想像空间。但是未来可能实现的具体情况有一定的不确定性,一定程度上属于可想象展望的品种,属于二线品种吧,可埋伏。

操作计划:如果有5日or10日线机会,最多5%仓位埋伏一下,长短皆宜~~~因为快满仓了……

二、科达利

1、做什么的?

汽车锂电池,业务比较简单

2、业绩增速,强劲,三季度继续爆表(195-245%)

3、估值:这个估值范围不太好确定。锂电池我查阅了相关几只标的,估值差别有点大,大致范围是15-60pe之间,比如目前我持有的德赛电池主要做手机电池这块的pe15-50pe之间,现在仍然不到20pe。和科达利比较接近的宁德时代35-60pe,现在大概在40pe的样子。我们姑且用宁德时代估值作为参考吧。

大致估算一下科达利的利润大概在2亿元,也就是说pe大概在30pe,对比宁德时代,还是略低估的。至少没有高估。

5、技术分析:这是我最喜欢的图形,可以用美如画来形容这个技术图形。

7月份先来个业绩预告的跳空缺口,8月份正式业绩报告来到跳空缺口,市场利用博弈,来了个利好兑现,收阴线,仍然是个缺口。后面继续拉升,突破箱体。预计28-28会有整理确认箱体的过程。

周线看,更美,完美的底部构造,不截图了。

操作计划:如果有5日or10日线机会,也计划5%仓位买入,因为持有德赛电池20%仓位了,电池的配置比例不易太高~~~因为快满仓了……

=============================================分割线

今日5G板块依然是最亮的星,PCB板块虽然高估了,依然高举高打,真强啊,我就不凑热闹了。按照顺序,预计接下来应该是5G终端(手机、VR等)的表现时刻,他们现在所处的位置大概相当于pcb板块半年前的位置吧。

今日,逢低加仓了德赛电池,尾盘拉升,满意,希望明后两天能有大阳线拉起来。长信科技没动,依然保持20%仓位。虽然我持有的德赛电池和长信科技最近涨幅和歌尔股份涨幅不相上下,但是歌尔股份越看越有龙头像。

其他的持仓,小阴小阳,基本都在预期中把。

首发 同名微信公众号“岁丰投资”,双保险,欢迎关注

更多个股具体逻辑先发在上面,哎,越来越懒了……