近期陆续发布的高频经济数据显示,经济复苏动能整体好于预期:

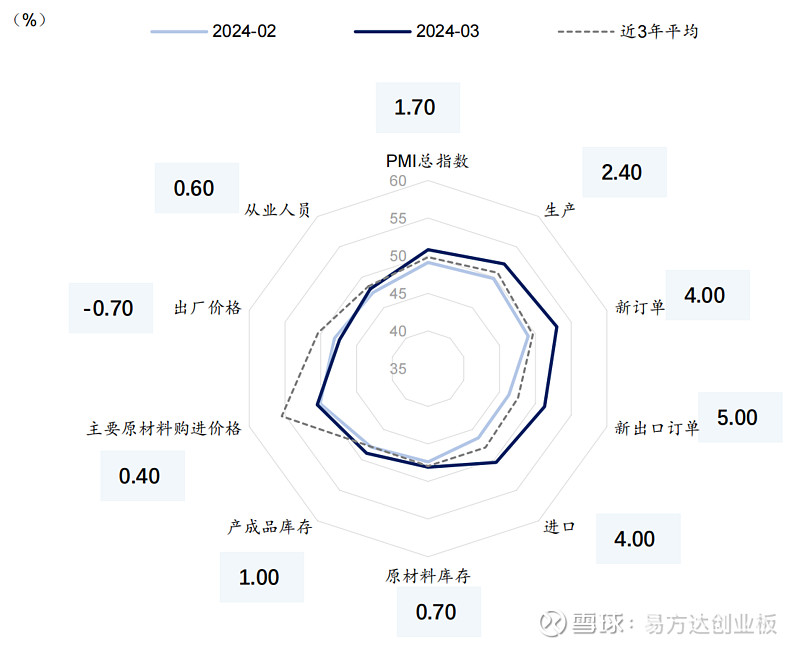

制造业高频数据率先向好,中国3月官方制造业PMI为50.8(预期50.1)。整体来看,出口产业链的强势(3月新出口订单指数51.3%,较上月回升 5pct)和供需的双双回暖(3月生产指数52.2%,回升2.4个百分点,新订单指数53%,回升4个百分点,供需均明显修复且需求修复相对更快)是当下制造业PMI较强的重要原因。

图:制造业PMI环比显著改善

数据来源:Wind,截至2024年3月31日

1-2月经济数据亦好于市场预期,其中1-2月出口增速达10.3%,固定资产增速为4.2%,均好于此前预期。估算得到1-2月实际GDP增速大概率高于5.5%,超过全年经济增长目标5%。春节后外资持续回流A股,主因为(1)富时罗素指数调整带来进一步增配A股空间;(2)经济端积极因素增多,部分龙头公司年报超预期;(3)海外市场齐创新高,A股估值端优势凸显。

随着经济、产业、股市防风险举措加码,经济预期有望阶段性稳定在一个台阶上,这将推动未来 1-2 个季度股票市场风格切换与“新质生产力”成长股行情逐步兑现。

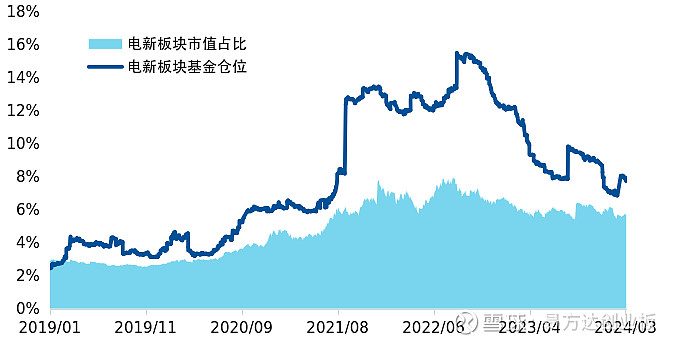

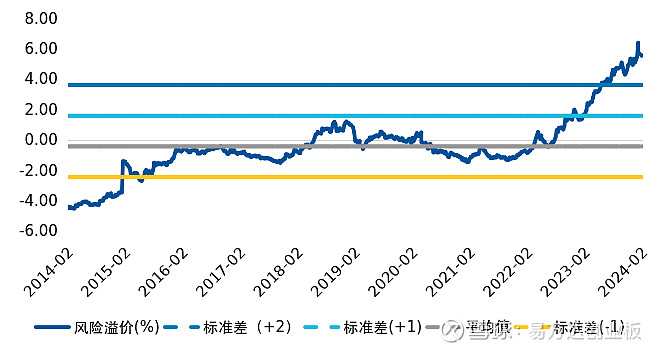

从行业扩散路径看,由于当前市场预期和风险偏好较低,成长股行情将从估值水平低、风险预期出清、交易结构出清的板块开始,新能源板块或将成为领头羊。筹码结构上,基于偏股基金高频持仓数据测算权益类公募基金对新能源的配置比例,目前仓位已基本在底部企稳,较板块市值占比超配已大幅降低、基本趋零,筹码结构显著优化。估值端,中证新能源指数风险溢价为5.60,超过正两倍标准差,之前对产业链供给和价格的悲观预期可能已经反应在股价中。

图:新能源板块筹码结构已基本出清

数据来源:Wind,截至2024年3月31日

图:中证新能源指数悲观预期或已释放

数据来源:Wind,截至2024年3月31日

在成长风格回归时,创业板指收益弹性往往领先于市场同风格标的。且在每轮宏观驱动的反弹行情中,创业板指通常受益于风险偏好的抬升,建议关注全市场规模、流动性领先的创业板ETF(159915)。

图:成长行情中,创业板指收益弹性往往领先于市场同风格标的

数据来源:Wind,截至2023年12月31日

$创业板ETF(SZ159915)$ $储能电池ETF(SZ159566)$

基金有风险,投资须谨慎,详阅基金法律文件及交易所、结算公司等相关业务规则。请投资者关注上述基金主要投资于目标指数成份股的风险及跟踪该指数的目标ETF的风险、指数基金投资风险,包括且不限于标的指数波动风险、ETF(交易所交易基金)及其联接基金投资的特有风险等,在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础上,审慎作出投资决策。