相信常识、只投资足够优秀和低估的企业

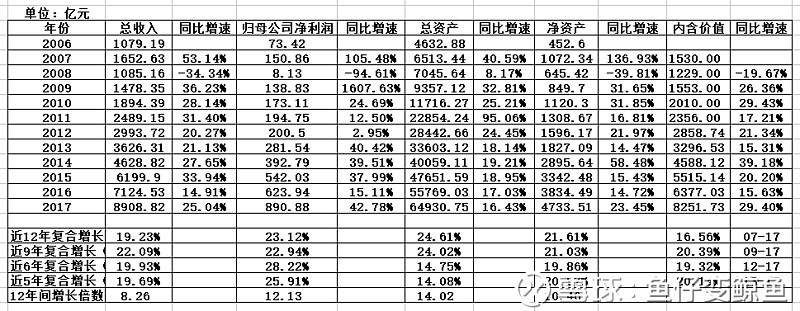

中国平安是否足够优秀的企业?目前是否低估?先从年报数据看看中国平安2006-2017年近12年的主要财务数据:

(中国平安2006-2017年近12年的主要财务数据)

通过上表可能看出:12年间,中国平安营业总收入年复合增长达19.23%、增长了8.26倍,净利润年复合增长达23.12%、增长了12.13倍,总资产年复合增长达24.61%,增长了14.02倍,内含价值达16.56%(剔除07、08年的极端情况09-17年9年间内含价值年复合增长达20.39%)。

从以上数据可以看出中国平安历年的财务数据足够惊艳,中国平安无疑是足够优秀的,中国平安就是高成长的股票,但短期市场并没有给予平安高成长股的估值,至昨日收盘平安股价59.05元,市值10794亿,约11倍的PE,目前股价还在低估的区域。

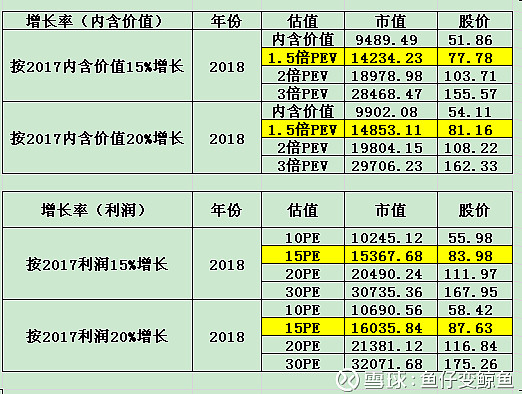

中国平安在A上市近12年间各项指标均达到年复合增长20%以上的惊艳表现,近9年间内含价值年复合增长达20.39%,现以2017年的内含价值和净利润为基础分别按15%、20%的增长率毛估估平安2018年的价值:

毛估估中国平安2018的内含价值就接近1万亿,目前市值才一万亿多点,11PE,对标国际市场保险企业的估值,正常应给予平安1.5~2倍PEV,乐观时可3倍以上PEV,按PE正常可达到20PE,乐观时可达到30PE以上,目前属于低估区域。

从过往的数据看,中国平安是足够优秀的,未来中国平安能否继续保持优秀?常识告诉我中国平安大概率能继续保持优秀,至少目前看来互联网或外资企业进入中国市场等因素无法阻止中国平安继续稳键增长,关于保险业的前景、中国平安未来发展潜力等方面的研究,雪球上有很多大V如:@释老毛 、@流水白菜 、@大道平淡平安 、@心静如水_容大 等对中国平安研究很深,要感谢大V们的研究,有兴趣的球友可关注仔细研究,不在此展开讨论。

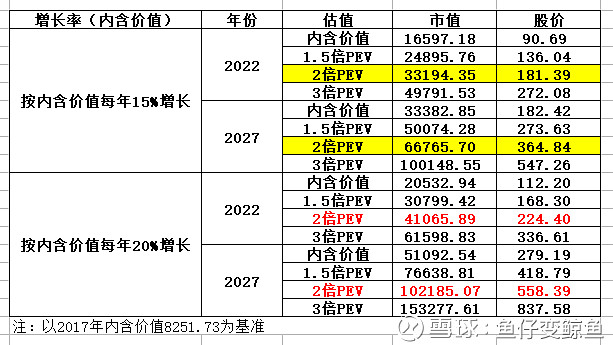

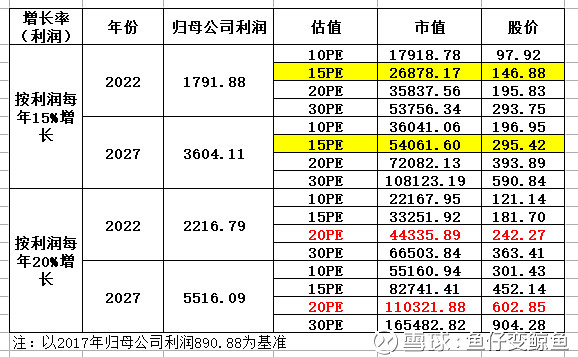

足够优秀和低估的中国平安,长期投资未来五到十年能达到怎样的收益?中国平安能否达到十万亿市值?现以2017年的内含价值、净利润为基础分别按15%、20%的增长率毛估估中国平安未来五年(2018-2022)、十年(2018-2027)的股价和市值:

当平安内含价值、净利润年复合增长继续能保持20%的增速,市场能给到2倍PEV或20PE,十年后中国平安的市值就达到十万亿,收益也达到十年十倍以上,最坏的打算十年后市场依然低迷,平安增速只有15%,市场仍然给予中国平安1PEV、10PE,平安的内在价值仍然达到三万多亿,不过这个概率非常非常低。以此留存笔记,让我们拟目以待,见证中国平安的十万亿、十年十倍。

声明:本人持仓中国平安,本文可能存在个人主观意识,请注意甄别,如有错漏,欢迎指正。

$中国平安(SH601318)$ $伊利股份(SH600887)$ $腾讯控股(00700)$

近期发文: