前言:我常常认为一家公司的呈现的经营结果只是表象,而我们投资者关注造成这个结果的原因,万不可刻舟求剑,认为一家公司今年的经营结果糟糕就认为一家公司明年的结果一定不好。可惜的是许多财务工作者往往只注重财务数据从而推测公司云云。一家公司的优秀并不一定和股价相关,但长期看,裸泳的企业各有不同,由于散户投资精力有限,如果采取的策略跟那些资金量巨大的人一样,又或者跟随某些盘口之上的大神学习,最终的投资结果收益一般,可能还会亏钱。我们要深入的了解自己能够赚钱的个性化的策略,才能立于不败之地,一个只会跟随别人操作行动的人,往往在别人跑掉赚钱之后你还在眼巴巴的等拉升,或者他吃肉你经常喝汤你都觉得很开心,我认为这样的投资者是极其不成熟的,行情的波动我无法预测,大师之多,我经常在一年之中多数属于亏钱的状态,这时候,就有很多高人认为你不行,你看我这三个月天天涨停板,顶你一年的收益,但是一年后再去问,太贪心了,本来我跟随微信和微博的大佬操作的,基本上都吃肉,过了段时间后,一个成熟的投资者都会根据每一个行业制定不同的,具体到每一个公司写一套个性化的分析思路,但是是以主体框架来衍生的,所有的信息堆砌本身并没有什么意义,产生的错觉是你懂得好多,但是事实上你云里雾里,我们所有的信息都是为投资企业核心要素是什么服务的,否则你的一堆字有啥意义,我也找不到为啥投你这家公司的理由,由于散户信息来源少,同时也没有很多盘口的大师长年累月的跟踪学习,我们所能做的就是找到一个好公司,低负债,充沛的现金流,稳定的空间前景,会计之所以和投资不同,个人认为,会计喜欢从历史的数据找到一家公司可以投资的足迹,而投资是把财务数据呈现的结果的原因找到,然后来判断未来公司是否值得投资的理由。

选择标的:华润三九

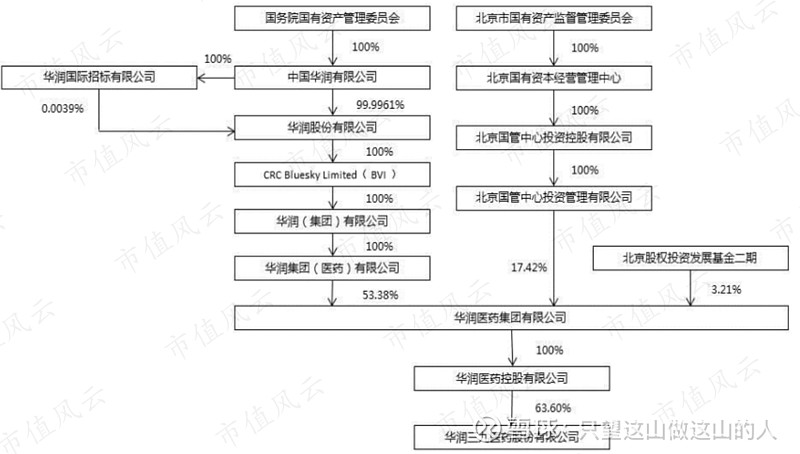

分红情况:分红那也得看分红的方式及落入谁的口袋,又或者是不是集中式在某一年发工资。如果是大股东控股,那么中小股东就只能喝汤,分了红钱的大头也是人家大股东自己分钱给自己,你中小股东只是顺带,那么这样的公司对待中小投资者想必也就一般吧,华润三九自上市以来累计分红15次,累计分红金额为34.02亿元。募资为16.9亿元,无配股,无增发。看起来不错吧,让我们看一下他的股权架构。

前十大流通股东累计持有:8.37亿股,累计占流通股比:85.5%。外资占比为10.48%。基本上只有少部分的流通股,真的是给散户上车的机会不多。截至2020-03-31,人均持股2.27万。肯定比你那些被炒来炒去的公司强太多。华润分红一般公司拿了近三分之一,外资拿了十分之一多点,好歹是分红了。

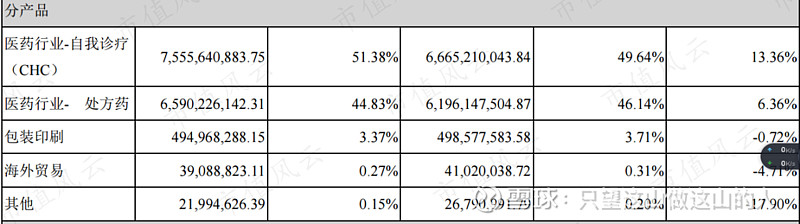

公司基本情况:从产品来看CHC营收占比为百分之51.38.相比同期增长了百分之13.96,而另一个处方药大头营收占比有所下降。由于我是研究过这家公司,我们问几个问题,为啥销售费用和商誉高,针对第一项产品占比最高,我们提出的问题是是否可持续,赛道如何,未来是否还有上升的空间,直接和替代对手是否能复制,,原材料成本和制造费用和人工成本是否有下降的空间。

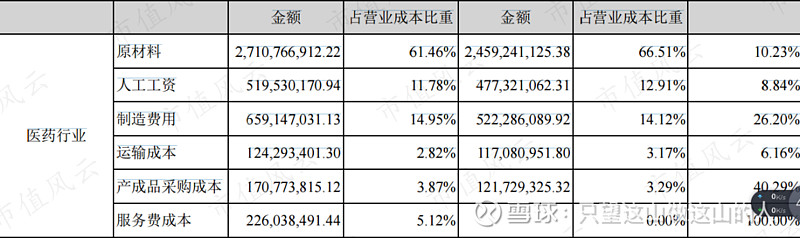

第一, 销售费用之高是不可避免的,因为行业政策我们作为我们思考投资的一个维度,在评估公司时要把所有涉及到影响公司的政策列举出来做一个评估。在本案例中,两票制的涉及,把中间商赚差价的模式砍掉,只留下大经销商或者自费建造自己的渠道成本,否则新产品的推广会有一定的阻碍,注意,本案的下游模式不仅是医院,还有各大药店等,医药行业研究下游就是这样,由于自我诊疗业务顾名思义就是自己买药,所以肯定是药店买的多一点,所以渠道建设成本不可避免。讲到这里还有医药公司还有一个突出的特点是容易出现一个单品打天下,又或者像信立泰一样仿制神药打天下。这种类型的公司在研究的时候重点评估是是否会出现集采落选的局面,或者选上了,但是报价自伤八百。那么公司是否还有别的其他方面可以支持。在研药有哪些,什么时候量产,市场空间的推算,以及从对手方吧那边是否能抢占市场份额。概率有多大。上游主要是原材料成本评估问题,原材料价格,以及本公司存货里面储存的相关原材料多少,都要心里有数。

第二, 商誉之高,公司计提减值为众益制药,吉林和善堂,分别为17,208.26万元,1,957.40万元。公司解释是公司在2015年购买众益百分百的股权,出于限抗令药带量采购原因,对其进行减值,而另一个也是百分百股权。由于人参价格下滑,中药注射剂销量下滑。不得不说并购驱动型的营收增长还是挺多的,买了非常多的公司。

二、 财务分析

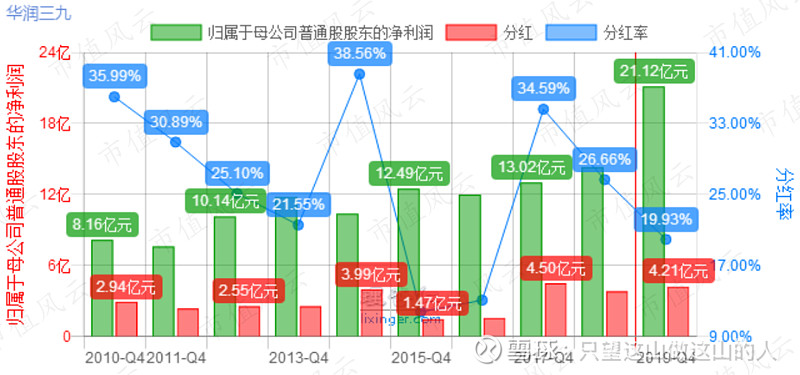

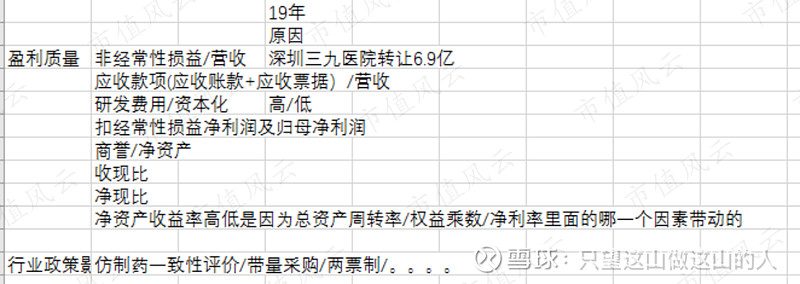

从年度盈利能力上说毛利率较高,净利率基本不变,相比17和18年有所上升。净资产收益率较高。从数据来看公司盈利能力很强,但假如扣除非经常性损益之后,也就尔尔了,公司在去年1月份卖掉了深圳三九医院有限公司82.89%股权。卖家产拿到了6.8亿的税后资产处置收益。考虑到时间有限,负债能力,成长能力,营运能力,现金流,我在之前的文章都有一定的阐述,我不过以华润三九作为抛砖引玉,重要的不是这些数据量化之后的结果,要是这样注册会计师估计个个都是投资高手,我们要专注的是造成结果的原因。因为只有看到原因才能为公司的未来做出判断。这需要投资者大量的时间去了解行业和公司,远非一天一日之功。希望朋友们不要认为我这篇文章敷衍。

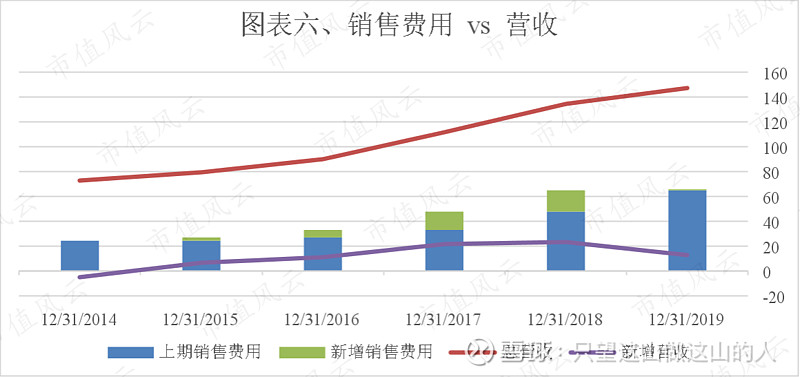

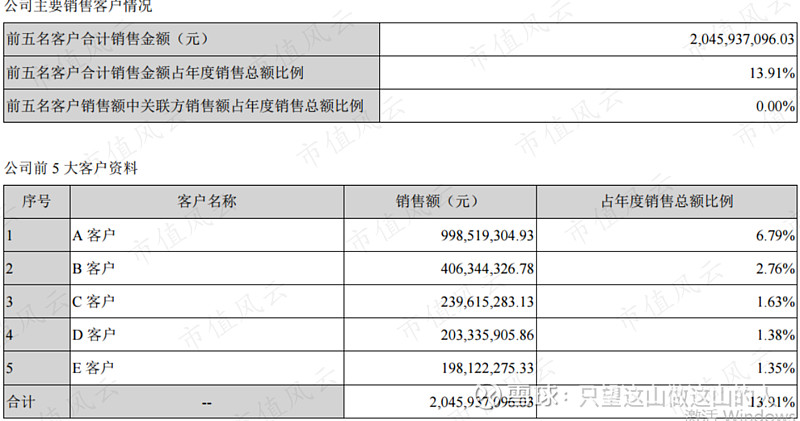

一是否存在大客户大订单模式及关联方交易,从业务模式来看下游并不依靠大客户模式,因此不需要关注客户产品市场是否景气问题,这个判断主要基于前面销售费用比较高,一般而言反过来想,销售费用率低,一个是高度依赖大客户,比较集中,一个是大经销商的分销渠道,由于华润三九是自建渠道,有自己的医院且和药店打点,因此销售费用率高点。

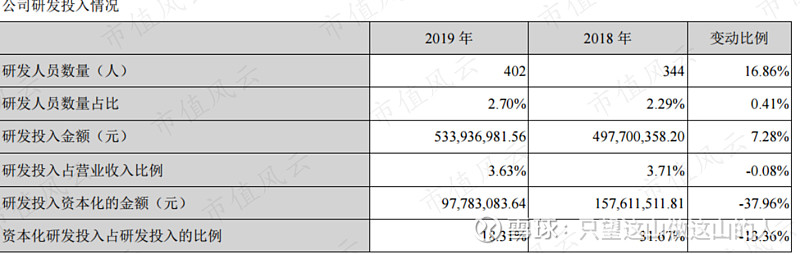

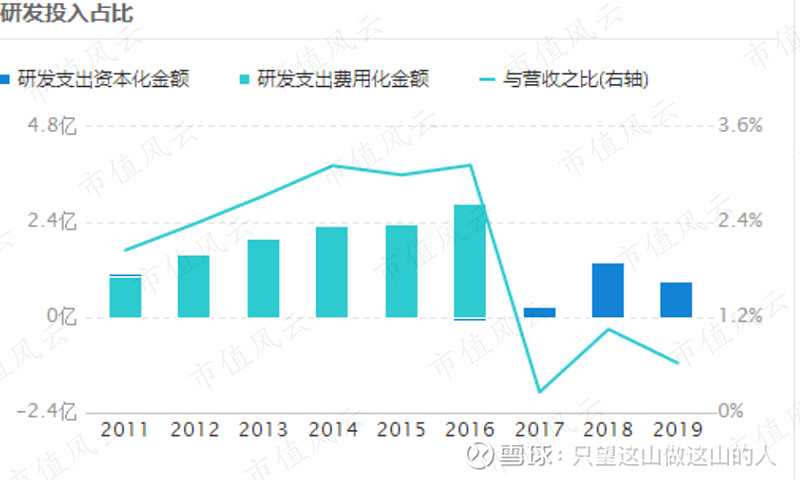

研发投入及成效

第一个研发是费用化/资本化。研发人员增多,研发投入增多,但研发资本化上升较快,且从17年开始,从费用化转变成资本化,众所周知,研发费用/营收,是保证公司未来竞争力的前提。

二、时刻建立清单思维

每一个成熟的投资者都有行业的分析清单思维,为了节约时间,我列出一部分本人思考的清单,投资者在日常的学习过程中学会掌握所有的信息为我所用,其最终目的是为我们判断公司的价值做出判断,并且学会列出每一个行业分析要点及公司特有的特点。吾股系统就是简单的分析框架,但是只能列出一部分财务数据,但我们则需要很多重的清单就是职业60列出的思考维度都是同样的道理。只有日常不断的阅读报表和商业管理的书籍才能很好的接近公司原本的真实面目,有些人,认为基本面很简单,在我看来还远未达到水平,真正的投资者能够从海量的信息中提取价值投资逻辑,静等花开和资金主力拉动。

三、 总结

写的比较乱,但是还是那句话,不可贪皓月之功,踏踏实实的分析吧。本文属闲来之作,有不足之处多多包涵。