先说结论:低空正统空管稀缺核心标的 + 23年低空订单确认(落地)+ 互联网金融tog为国资金融提供技术服务 +北京算力云技术提供商+ 23年Q4环比同比大幅上涨(应收账款金额高增)一季报确认预期 + 军工信息化,莱斯信息最强补涨。

本文分为以下四部分:

1. 公司分析。

2. 基本面推演。

3. 行情推演。

一. 公司分析:

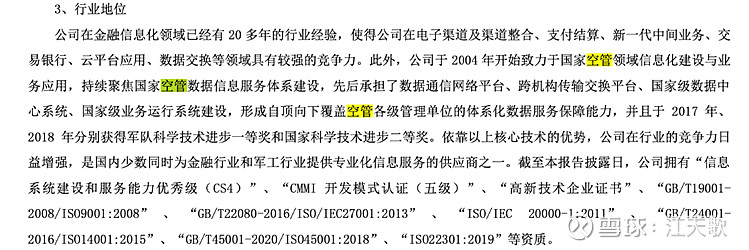

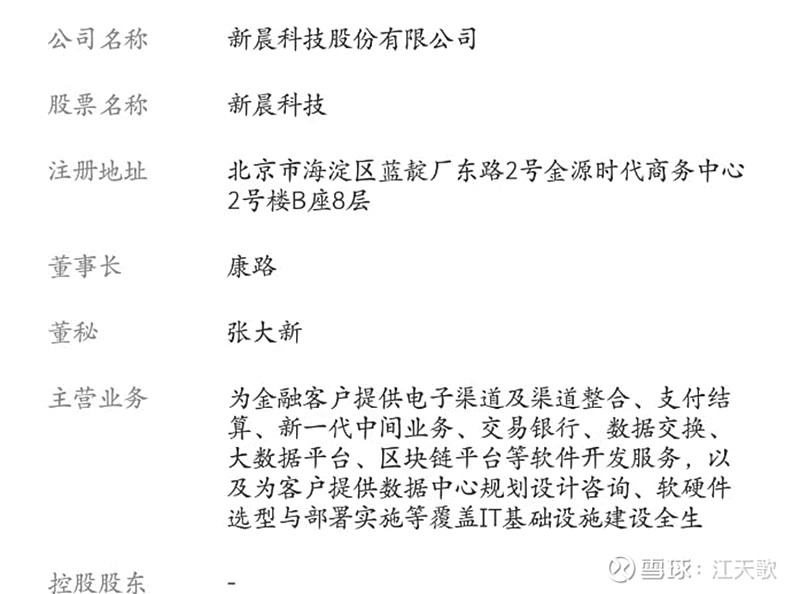

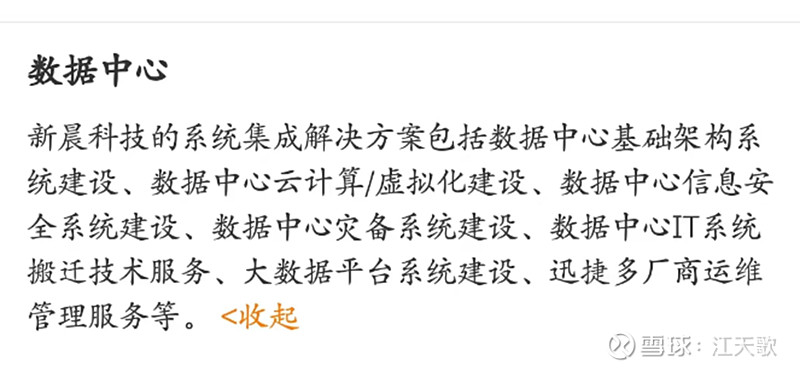

新晨科技主营业务涵盖低空空管、金融平台技术、算力云及大数据技术等多方面。

l 低空经济

直指核心,说说新晨的空管业务,作为最终正统的低空空管,新晨的血统浓度甚至高于莱斯信息。

新晨的空管业务始于2004年,一直在业内处于领先地位,在漫长的积累后,正是沉淀整合除了低空空域管理平台。

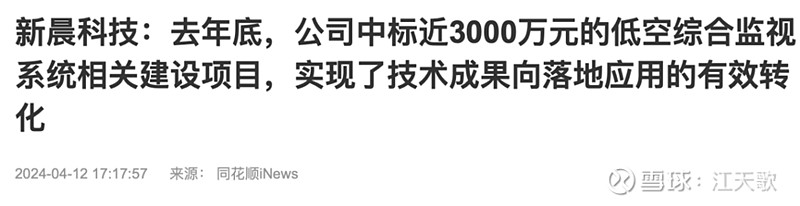

而新晨的对标空域恰好是通航领域,可以说新晨全部的空管业务都在低空范围下,而在低空空管领域,新晨已有实质化订单和收益。

恰逢北京建设无人驾驶航空示范区,离不开空管平台的建设,而新晨恰好是一家北京的公司。

对标的莱斯信息涨幅已经逼近正丹股份,涨幅年内3倍接近年内第一,而后者的图像不过是刚刚启动。

l 互联网金融

新晨其实算是最正宗且核心的互联网金融公司,其对接的对象,正是各大国有金融资本企业。

恰逢指数冲关,金融政策性普及,证券异动以及国家出台关于壮大国有金融打造金融国家队的政策,其地位不言而喻。

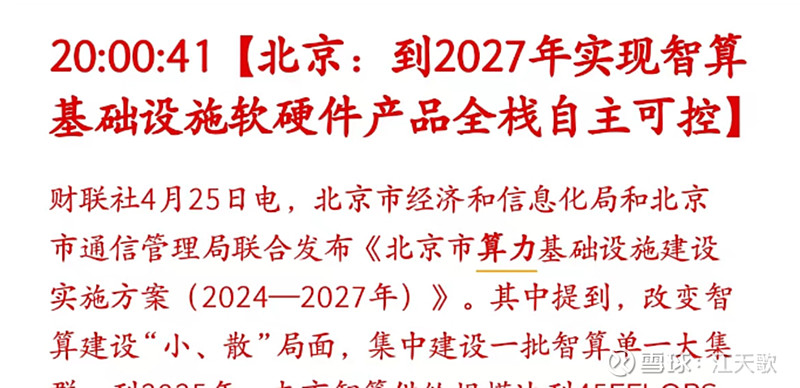

l 算力和大数据软件技术服务

新晨的另一大核心业务之一正是算力和大数据的技术服务商,加上其为北京企业,其在北京算力建设作为软件提供商也深度参与。

服务于我国智算基础设施软件自主可控。

以上共同构成了新晨在当下市场审美中的地位。

二. 基本面推演:

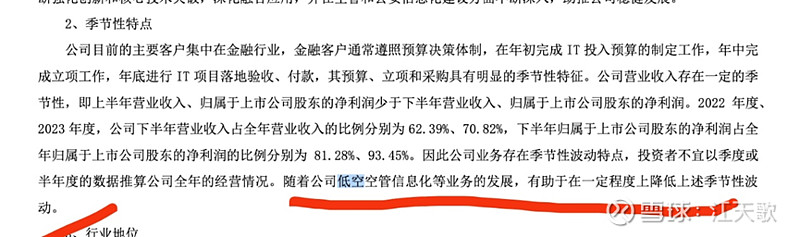

23年Q4单季盈利5500万,营业收入9亿,同比去年的盈利4200万,营收6亿元大幅上升。

且同期应收账款为5.4亿元,同比去年上升近30%,且据董秘回复,账款为季节性业务导致,基本没有坏账风险。

另外据公司回复,随着低空经济的普及,新晨的季节性营收将被缓解,那么去年签订的空管订单很可能在年初兑现,助力一季报。

由此看公司一季报博弈空间较大,基本没有系统性风险。

三. 行情推演:

目前新晨在技术面呈现反包走势,且契合市场热点,作为低空的新启动低位,且深度绑定互联网金融,后续可以继续关注。