先说结论:24年18pe,Q1新增订单3.79亿接近23全年的60%,线性推理24全年9.5亿营收(2.8~3.2亿利润,40%毛利率),核心业务以弘扬中国传统文化,结合版权高质量发展,高分红~分红率超过35%,每10股转送4股,潜在的低空经济+传媒龙头,业务契合传统文化保护,概念题材包括低空经济、AIGC、文化传媒。

本文分为以下四部分:

1. 公司分析。

2. 基本面(业绩)点评。

3. 行情推演。

一. 公司分析:

锋尚文化:主营业务涵盖业务涵盖文化演艺、创新文旅、互娱科技三大领域。

说起锋尚,就必须要提及他的懂事长,沙晓岚老师。

作为我国知名的灯光设计师,其担任过08年奥运会灯光总设计,10亚运会灯光总设计,22年北京冬奥会灯光总设计、平昌冬奥会闭幕式“北京八分钟总制作人等。

更是担任了:22年北京冬奥会闭幕式导演,19年杭州亚运会开幕总制作人。

曾将爆火全网的《大梦敦煌》、《二泉映月》也是出自他手中。

如此华丽的履历也为公司注入了低调内敛富含底蕴的企业文化,集团的业务分为三部分:

l 文化演艺:坚持“大国盛典记录者”的文化历史使命。

公司与创始人一起共同参与了冬奥会、亚运会等多场文化演艺。

l 创新文旅:依托当地文化和城市特色的“定制化”文旅项目服务。

l 互娱科技:集成线上虚拟演艺、游戏、社交等多种娱乐形式。

简言之,锋尚作为一家以传统文化为核心的多媒体公司:既拥有丰富的版权在业务端也拥有tob、toc、tog多种展开。

融入低空经济:打造“低空+文旅“新视觉体验,打造2C业务新亮点。

其核心在于,在文化文旅领域拥有绝对的竞争力以及版权ip,且契合当下弘扬中国传统文化的是审美。

二. 基本面(业绩)点评:

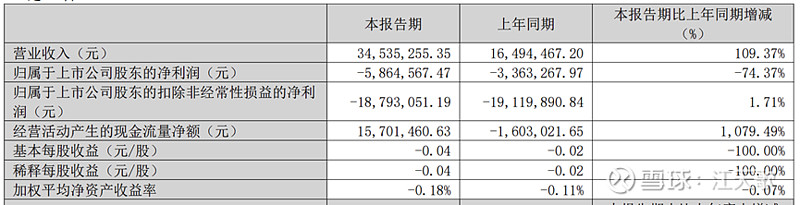

刚出炉的锋尚一季报,其实非常炸裂。

常规来看是一份利空性质的一季报,其实不然。

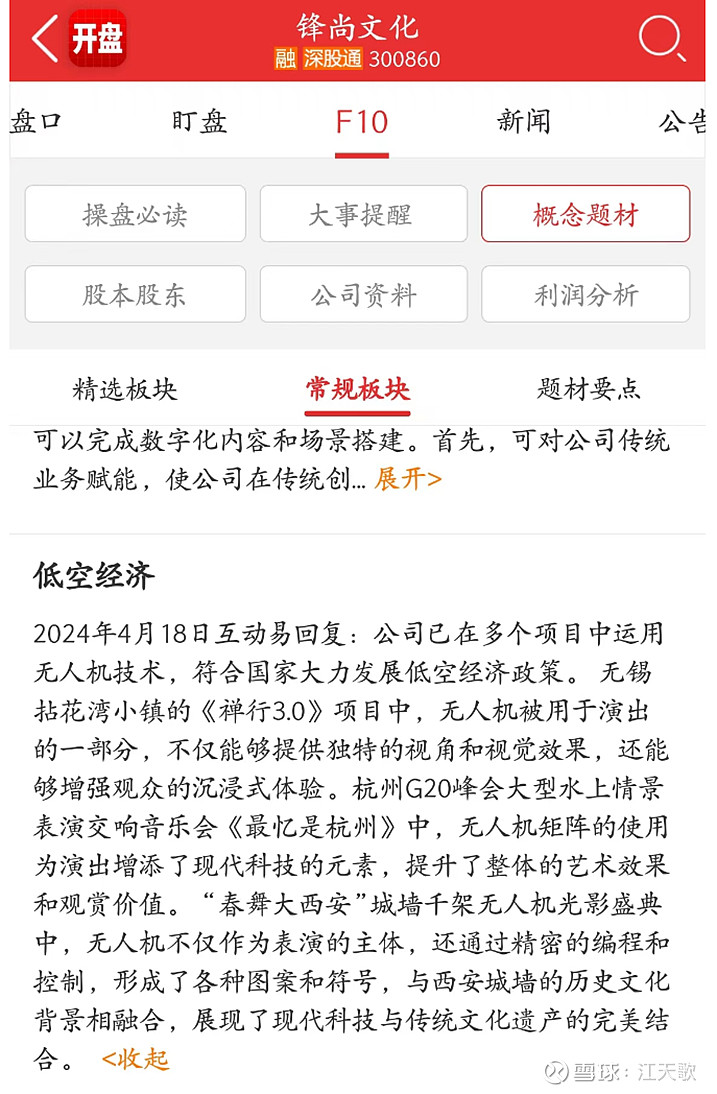

关于利润下降,原因来自文旅行业订单的极度差异,一季度在今年对于锋尚本身就是订单规模兑现最小的季度,且经济状态对公司的投资理财造成了一定影响,今年公司年初承接的全国冬运会也有一定的劳务费提升。

在公司业务面超预期的方向:

一是,公司在一季度承接的订单,近23全年的60%。公司1到3月中标和签约3.79亿,且随着文旅行业的进一步复苏,这个数字仍将大幅增加。

二是公司的现金流量表大幅上升, 公司的经营活动大幅提升,代表公司的经营状态持续向好。

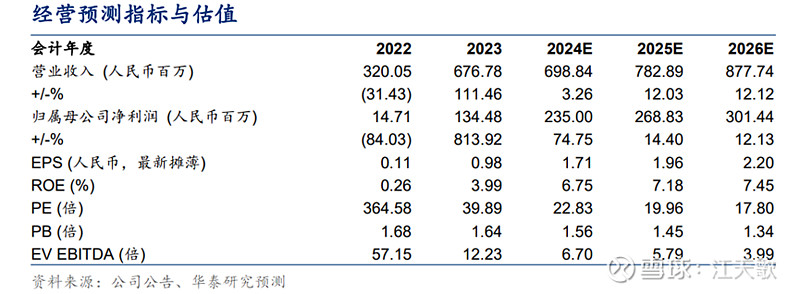

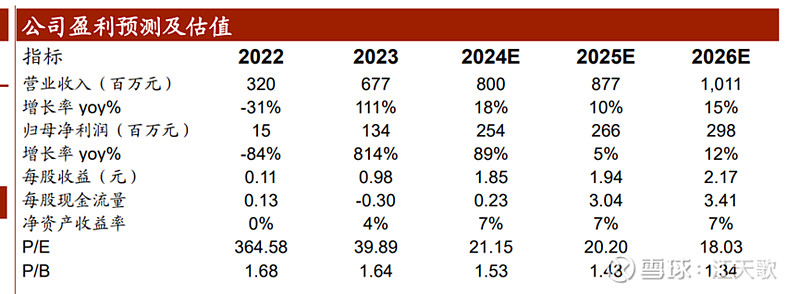

我们不妨来测算一下锋尚的24年业绩。

l 文旅行业的订单大约有6~24个月的兑现期(大半项目为短期验收),Q1为传统弱季,受时情影响较大。

l 锋尚目前在售订单9亿,其中5.2亿为上个年度遗留,假设包括Q2订单在内,全部在24年兑现,那么考虑到文旅业的持续热度提升,文旅行业一般签约时期集中于上半年,考虑Q2单季签约4亿左右。

l 这样在考虑Q1,Q2订单部分兑现的基础上(一般为40%~50%),预期全年订单兑现为8.4~9.2左右,加之公司的自营C端项目(23年全年营收在3000万左右,预期24年翻倍在6000w),和文旅火热将带动全年整体毛利的小幅提升,全年营收约在9~9.6亿左右。

l 假设毛利率整体上升至40%全年(与23相比提升3%),全年的毛利在3.6~3.8亿左右,预估净利润在2.8~3.2亿。

l 按线性外推超过当下市场预期,远超券商给出的平均预期!

三. 行情推演:

来看今天盘面的双核心,一个便是反弹的科技股,一个便是低空经济。

科技股的核心在于传媒和CPO双项,其中传媒以版权为主。

那么今晚上业绩确认落地,同时确认今年的业绩增长性性。可以认为公司短期基本面无虞,且中期增长迅猛。

叠加今晚北美AI(传媒)大厂的业绩公告(meta和MSFT),尤其是微软的Capex据传非常的正向,那么明天又对传媒是强力催化。

这里锋尚文化的业绩预期远超券商预测的平均水平,且叠加低空经济的浪潮和AIGC的双概念,还有中宣部的最新消息,应该是市场上比较好的标的。

无论明天的市场两强势分支如何演绎都走不开这个票。