昨天南都电源发布了2022年三季度财报

公司前三季度营收约为84.86亿元,同比减少15.97%;净利润约为6.08亿元,同比增长977.61%。挺好的吧?

三季度扣非净利润-2873.17万元,心里哇凉哇凉的吧。

下面简单解读一下

1、营收同比减少15.97%,主要原因为公司剥离民用铅酸业务,少了一大块儿业务营收减少是必然的。

2、净利润6.08亿元是卖资产所得,不可持续。

3、扣非净利润-2873.17万元,是建立在计提了4500万商誉减值的基础之上,所以,三季度的实际扣非净利润应为1626.83万元左右,环比略降但同比增长。这个不高。

4、应收账款余额为216,807.39万元,比上年年末增加46.10%,也就是今年市场比较好,收入增加导致的,从已公布的订单可以看到,大部分是今年的订单,好的预期。不过本期应收账款环比22年中报的21.1亿,只增加了0.5亿,可能是上半年的海外订单或者是去年的订单产出的营收。

5、报告期末应付票据余额为92,991.70万元,比上年末增加329.43 %,主要原因为公司采用开立银行承兑汇票方式支付货款增加所致。也就是应付的货款为9.3亿,也就是说订单较多进行原材料采购等行为。同上,好的预期。

6、报告期末商誉余额为15,407.18万元,比上年年末减少22.60%,主要原因为因被投资公司安徽华铂公司(资源回收)业绩不及预期,对因收购安徽华铂公司产生的商誉进行减值测试,计提商誉减值准备约4,500万元所致。不及预期原因有待进一步研究。

华铂再生资源是一家废旧蓄电池回收加工商,以废旧蓄电池回收、加工为主导产业,主要产品有还原铅、电解铅、合金铅和氧化铅。

在储能这个热门赛道上出这个业绩也是无法想象的。

不过南都电源走是的一个困境反转预期。

网上搜集了一些南都电源的中标信息,基本上都是今年年中的,去年的极少。2021年签的华能新疆储能的交货日期是今年的7-8月,从签约到项目结束的周期10-12月,这部分收入会落入今年的财报中。

网上看到南都电源H1累计中标储能项目39亿元,应该大概率业绩体现在明年二季度。

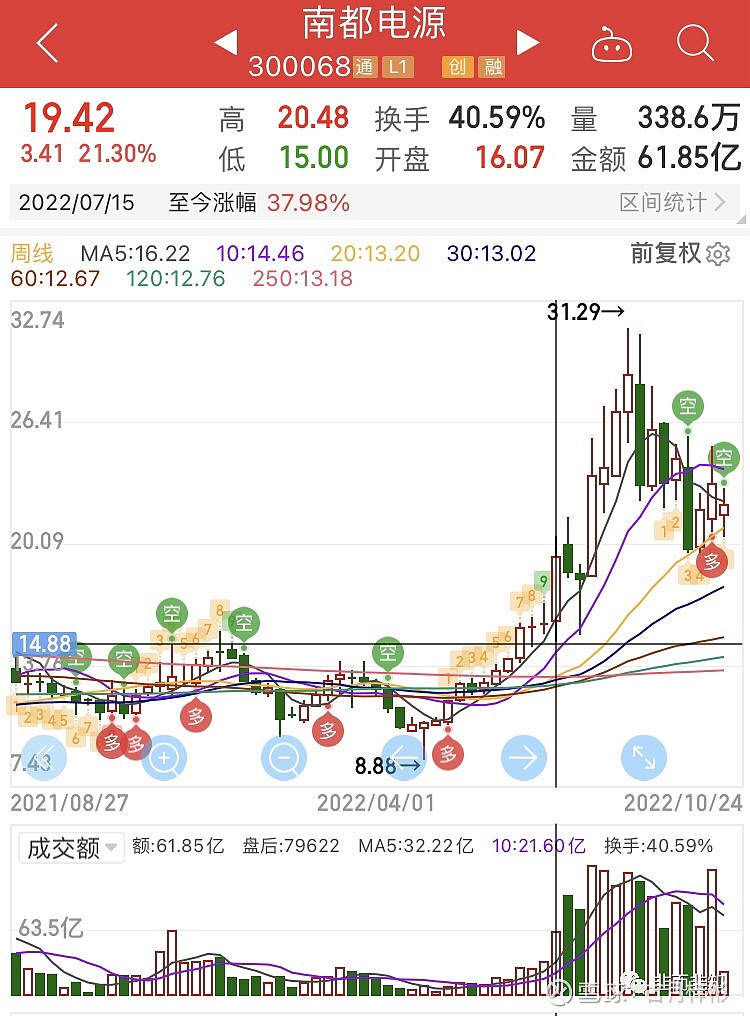

密集公布的储能项目都在7月左右,阴谋一把,可能是配合某达出货使用的,某达的建仓成本在10元左右。

前十大流通股股东:

Q2到Q3,某达的四只基金以不在前十,整体前十几个月减仓3000多万股,从曝光某达坐庄后就一直跌跌不休。机构大概率提前知道Q3业绩,所以最近的盘面也不太好。

养老金是一个长期资金,持有时间会比较长。

公司股东人数最新情况,截止9月30日,公司股东人数为81375人,较上期(2022-06-30)增加38761户,环比变动90.96%。拉升之前的洗盘时间估计得持续一段时间。

其它有待进一步研究。