@今日话题 市场已经好久没看到一个题材能延续2天了,昨天的半导体大基金也直接冲高埋人,反而电力已经悄悄走强3天了,现在再看整个连扳梯队,从10cm再到20cm,电力已经有了主线的雏形了,所以一定要重视。

其实电力能走这么强,我认为有两个关键点,一个是改革确确实实带来了一些产业上的空间,一个就是后面的催化预期也有很多,随着十三的慢慢接近,电力作为一个明确的改革方向,肯定会不断有新的催化,并且近期也有6月1日《电力市场监管办法》的预期。

但说到电力改革,到底利好什么呢?我认为就是两个方向。

一个是缺电常态化,电力市场化下带来的火电roe修复,这个是核心。容量电价短期可对应 ROE 为 6.3%,辅助服务电价对应 ROE 为 2.5%,综合考虑电量电价后,合计 ROE中枢将超 10%,且 2026 年容量电价还会提升。此外,火电公司经历前几年的煤价大涨,净资产仍有折损,ROE 阶段性还会更高。预计2024年火电股息率不少或可到6%以上,港股或可超10%。优先选缺电,峰值时间多的地区的火电企业。

另一个方向就是新能源并网后电力交易带来的第二曲线。最直接的就是电力设备数字化,也是目前炒的虚拟电厂。并且现在海外的主网配网也急需建设,所以这种电力设备出海再叠加国内虚拟电厂建设的,我认为是接下来弹性最大的方向。

至于个股,我觉得安靠智电很符合。

公司2021年5月新成立的安靠数字公司,主要业务发展方向就是结合公司的智慧模块化变电站和智慧能源管理系统,专业从事用户侧光伏和储能系统解决方案。实现光伏自发自用余量上网、电价峰谷套利、电网削峰填谷、新能源汽车快充。己具备初步的的虚拟电厂形态和功能,相关产品已于佳世达、钢锐精密、燕湖市民中心和国网江苏综合能源服务有限公司有相关合作。

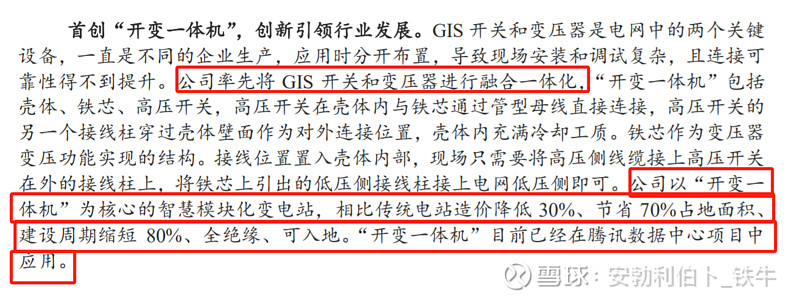

公司率先将GIS开关和变压器一体化,智慧模块化变电站,相比传统电站造价降低 30%、节省 70%占地面积、建设周期缩短 80%、全绝缘、可入地。“开变一体机”目前已经在腾讯数据中心项目中应用。在电网设备升级过程中,具有发展优势。

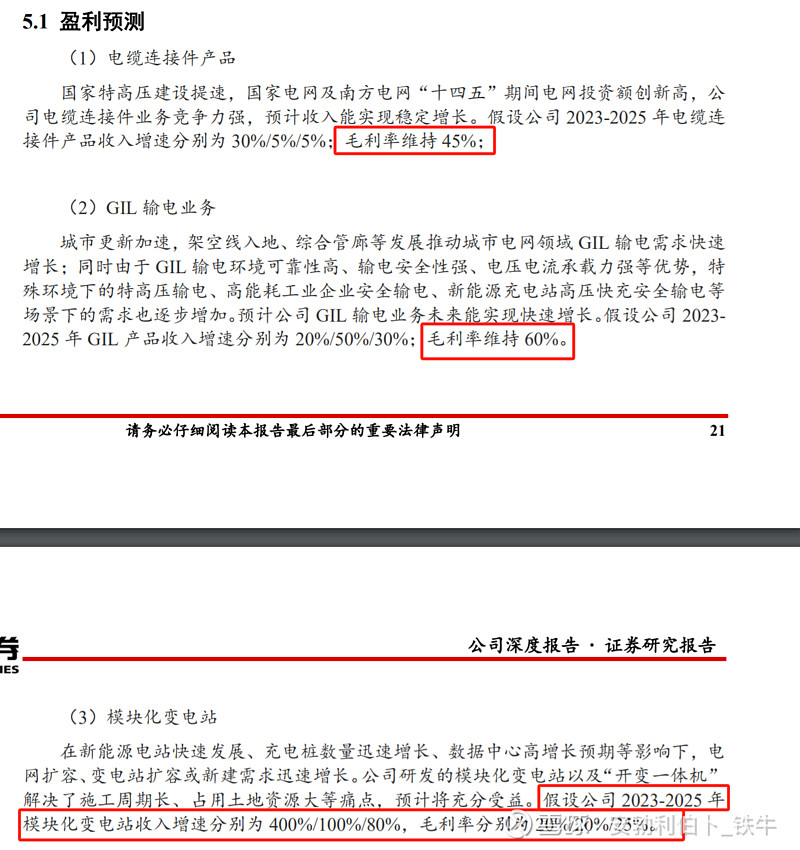

除了接下来公司主要发展的数字化电力设备以外,公司靠着电缆连接件起家,发、输、变、配、储、用全产业链发展。目前已经成了全国的GIL输电龙头。并且具有很高的技术壁垒,毛利率保持在较高水平。电缆连接器毛利率45%,GIL业务的毛利率高达60%,数字化变电站业务每年保持翻倍的增速,毛利率达到25%左右。

在出海方面,公司和3M,ABB持续开展合作,持续布局海外市场。

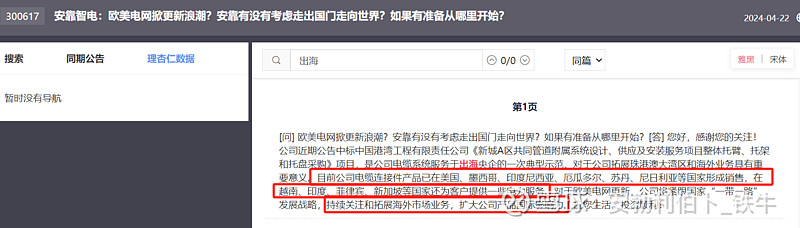

互动易显示,公司已在美国、墨西哥、印度尼西亚、厄瓜多尔、苏丹、尼日利亚等国家形成销售,在越南、印度、菲律宾、新加坡等国家还为客户提供一些电力服务。对于欧美电网更新,公司将紧跟国家“一带一路”发展战略。

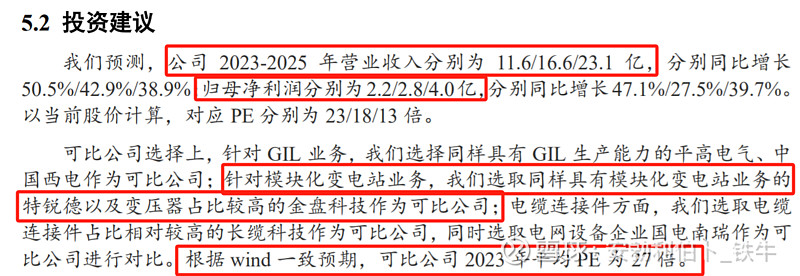

回归业绩,研报预计2024年营收16.6亿,归母净利润2.8亿,可对比公司平均pe27倍。这里没有考虑到市场情绪的贝塔,所以最最保守pe估值就能达到76亿(50%的空间)。但是公司目前出海0-1,更加性感,ps10的话,估值能达到166亿。那就是3倍以上空间。所以这个位置,先看一倍空间不过分。

总结:

1.电改有十三的预期托底,预计催化将越来越多。是最近市场最持续的题材,也是第一次炒十三预期的题材,已现主线雏形,必须重点关注。新能源后周期时代拉开了序幕。

2.电改除了火电企业以外,数字化电气设备叠加出海的公司,是接下来弹性最大的方向。

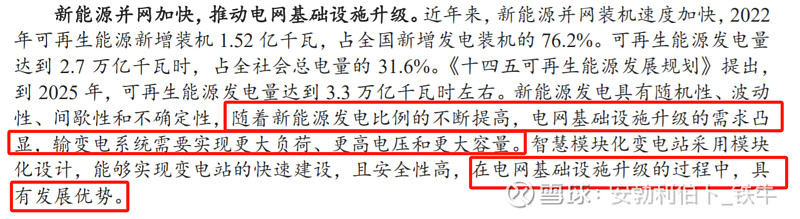

3.电改导致电网基础设施升级的需求凸显,输变电系统需要实现更大负荷、更高电压和更大容量。智慧模块化变电站采用模块化设计,在电网基础设施升级的过程中,具有发展优势。该业务正在以每年100%的增速发展。

4.安靠智电靠着电缆连接件起家,发、输、变、配、储、用全产业链发展。目前已经成了全国的GIL输电龙头。技术壁垒很高,电缆连接件产品毛利45%,GIL业务更是高达60%

5.公司出海0-1弹性巨大,背靠央企外,还和3M,ABB,施耐德电气达成战略合作。产品已在美国、墨西哥等国家形成销售,在越南、印度、菲律宾、新加坡等国家还为客户提供一些电力服务。对于欧美电网更新,公司将紧跟国家“一带一路”发展战略。

6.根据研报对业绩预测,2024年营收16.6亿,归母净利润2.8亿,可比公司平均pe27.最保守有50%的空间,公司出海0-1,ps10的话,能看到166亿,至少3倍以上空间。介于市场贝塔,先看一倍空间。安全又可靠。$安靠智电(SZ300617)$

特别提示:本文所有内容是个人随心笔记及个人看法,不作为投资建议和个股推荐,不具有任何指导作用。据此操作,风险自负。